Теоретические основы оценки финансового состояния предприятия

Информационная основа для проведения оценки финансового состояния предприятия

Методика проведения анализа и расчета основных показателей финансового состояния предприятия

Оценка финансового состояния ООО «Камэнергостройпром»

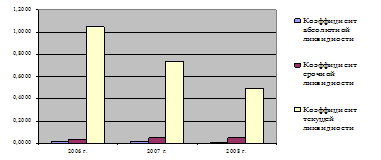

Анализ финансовой устойчивости, платежеспособности предприятия

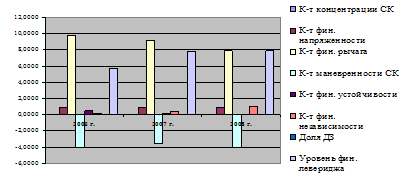

Оценка деловой активности и рентабельности предприятия

Основные направления совершенствования финансового состояния предприятия

Пути улучшения финансового состояния ООО «КЭСП»

Навигация

Информационная основа для проведения оценки финансового состояния предприятия

Оценка финансового состояния предприятия и направления его улучшения

120952

знака

14

таблиц

9

изображений

1.2 Информационная основа для проведения оценки финансового состояния предприятия

Информация, представленная в бухгалтерской отчетности, изначально имеет долю субъективности, так как составляется отдельными субъектами, именно работниками бухгалтерии. Таким образом, качество информации, содержащейся в отчетности, является субъективным, так как зависит от личных характеристик бухгалтера организации с одной оговоркой – бухгалтер должен руководствоваться законодательством Российской Федерации.

При этом имеет место такое направление, как «креативный» учет. Под креативным учетом М.Р. Мэтьюс и М.Х.Б. Перера понимают учет, которому свойственен творческий подход. Термин «креативный» зачастую воспринимается применительно к бухгалтерскому учету негативно, отождествляется с мошенничеством. Применение в бухгалтерском креативного учета связано с вопросами профессиональной этики. Бухгалтерская отчетность, сформированная бухгалтером, должна соответствовать требованиям действующего законодательства и быть полезной как внешним, так и внутренним пользователям [7, с. 23].

Основными источниками информации для анализа финансового состояния предприятия являются бухгалтерский баланс – форма №1 (Приложение А, Б, В) и «Отчет о прибылях и убытках» – форма №2 (Приложение Г, Д, Е). Используются также и другие формы бухгалтерской отчетности: «Отчет о движении денежных средств» (форма №4), «Приложение к бухгалтерскому балансу» (форма №5). В данной дипломной работе были использованы первые две формы отчетности. Поэтому рассмотрим их подробнее.

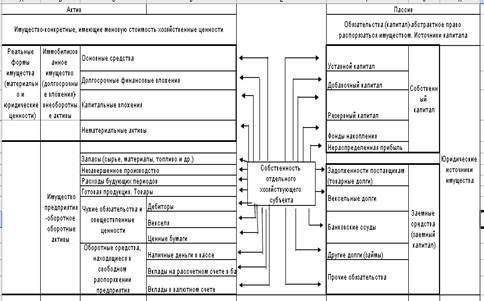

Форма №1 является основой для оценки структуры и динамики имущества и источников его формирования, а также анализа рискованности организации, поскольку позволяет оценить степень ликвидности, платежеспособности и финансовой устойчивости.

Информация, представленная в балансе, может быть рассмотрена в двух аспектах – бухгалтерском и управленческом. Каждому из этих аспектов присущ и свой понятийный аппарат. Бухгалтерский аспект представляет собой сбалансированность активов и пассивов и определенную последовательность размещения разделов и статей баланса. Расположение разделов и статей в балансе не случайно. В основе построения балансов лежат следующие принципы: критерий ликвидности, принцип горизонтальности и вертикальности размещения разделов и статей.

Критерий ликвидности является одним из наиболее важных показателей деятельности предприятия, по которому оценивается стабильность его финансового состояния. В соответствии с этим критерием разделы и статьи баланса могут быть расположены либо от наиболее к наименее ликвидным (например, в балансах США), либо от наименее к наиболее ликвидным (например, в странах Западной Европы – Германии, Литве). Бухгалтерский баланс в Российской Федерации содержит последовательность статей и разделов от наименее ликвидных (нематериальных активов) до наиболее ликвидных (денежных средств).

Другим важным принципом построения баланса является принцип горизонтальности и вертикальности размещения его разделов и статей. На многих зарубежных предприятиях используется вертикальная форма баланса, в которой сначала приводятся разделяя и статьи актива, а потом разделы и статьи пассива баланса, или наоборот.

Информация, содержащаяся в балансе, представлена в удобном для проведения анализа виде и может применяться различными пользователями: руководителями предприятий, экономическими службами, инвесторами, кредиторами и аудиторами, налоговой службой, банками и др.

Основные средства, нематериальные активы, малоценные и быстроизнашивающиеся предметы показываются в балансе по остаточной стоимости, а товары – по покупной цене. Это дает возможность более реально оценивать имущество, которым располагает предприятие.

Во втором разделе актива баланса отражается наиболее мобильная часть средств – оборотные активы. Здесь сосредоточены запасы и затраты, имеющие натурально-вещественную форму. Запасы – сырье, материалы, полуфабрикаты, необходимые для осуществления процесса производства; незавершенное производство, малоценные и быстроизнашивающиеся предметы; готовая продукция; товары отгруженные; товары, купленные для перепродажи; расходы будущих периодов, издержки обращения на остаток товаров. В этом же разделе отражаются налоги по приобретенным ценностям. Общим для этих статей является их оценка по фактической стоимости приобретения или фактическим затратам. Таким образом, разделы и статьи актива баланса характеризуют направления вложения средств (инвестиций).

В пассиве баланса сосредоточены источники средств предприятия, которые сгруппированы в три раздела:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства.

Собственные источники отражают первоначальный финансовый вклад в данное предприятие его собственников (участников, учредителей) в соответствии с учредительными документами (уставный капитал), а также доходы собственников (прибыль и все образованные за счет нее фонды).

Кроме того, в составе третьего раздела пассива баланса содержится еще и ряд статей. По статье «Резервный фонд» отражается сумма остатков резервных и других аналогичных фондов, а также остатков резервных фондов, создание которых предусмотрено учредительными документами или учетной политикой за счет прибыли, остающейся в распоряжении организации. По статье «Нераспределенная прибыль (непокрытый убыток) прошлых лет» приводится остаток нераспределенной прибыли, либо сумма убытков прошлых лет, подлежащая покрытию в установленном порядке.

Привлеченные источники средств предприятия отражают величину финансового участия в формировании активов предприятия сторонних юридических и физических лиц. В качестве юридических лиц могут выступать предприятия, организации, банки, бюджетные и внебюджетные фонды и др., физических лиц – работники данного предприятия, которым на дату составления баланса была начислена, но еще не выплачена заработная плата, посторонние лица, подписавшиеся на кратко- и долгосрочные займы, выпущенные предприятием и т.п.

В разделе IV «Долгосрочные обязательства» по статье «Заемные средства» показываются непогашенные суммы заемных средств (долгосрочных кредитов банков, прочих займов и долгосрочных обязательств), подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. В разделе V «Краткосрочные обязательства» по статье «Заемные средства» отражаются непогашенные суммы заемных средств (краткосрочных кредитов банков, прочих займов), подлежащие погашению в течение 12 месяцев.

Актив баланса дает информацию об общей сумме средств предприятия и их размещении (основной, оборотный капитал), а пассив – об общей сумме и составе источников (собственные, заемные).

В процессе анализа финансового состояния используются определенные подходы и специальные приемы. Задача аналитика – представить, насколько это возможно, действительность, которая воплощена в изучаемой информации. Во многих случаях информация отчетности и учета не может быть использована без дополнительной (аналитической) обработки.

Таким образом, анализ финансового состояния основывается: во-первых, на полном понимании бухгалтерского учета, его языка, значения, важности и ограниченности финансовой информации, содержащейся в отчетности; во-вторых, на специальных приемах анализа, с помощью которых изучаются наиболее важные для получения обоснованных выводов. При изучении целого и его частей используются принцип единства анализа и синтеза. В процессе анализа производится расчленение целого на составные части, изучение этих частей, получение частных выводов. Получив отдельные выводы, необходимо обобщить их, восстановить целостность исследуемого явления, т.е. анализ следует дополнить синтезом.

Значение бухгалтерской отчетности трудно переоценить. Кроме того, что это итог кропотливой работы всей бухгалтерии за отчетный период, это основная информационная база для восприятия экономической деятельности организации и принятия решений пользователем. Состав пользователей информацией, отраженной в бухгалтерской отчетности, одинаков как в российской, так и в международной практике:

– внутренние пользователи (учредители, администрация организации и т.д.);

– внешние пользователи с прямым финансовым интересом (поставщики, кредитные организации и др.);

– внешние пользователи с косвенным финансовым интересом (фискальные органы) [8, с. 41].

Форма №2 является информационной основой для анализа эффективности организации, в частности она позволяет оценить структуру, качество и динамику прибыли, рентабельности продаж и конкурентоспособность продаж и конкурентоспособность продукции, выпускаемой организацией.

К первому разделу «Доходы и расходы по обычным видам деятельности» относятся следующие:

По статье «Выручка от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) указывается поступившая на счета предприятия в банках либо в кассу выручка от реализации готовой продукции, работ, услуг и т.п. за вычетом обязательных платежей.

Показатель «Себестоимость реализации товаров, работ, услуг» содержит информацию о сумме расходов, понесенных предприятием на производство продукции без учета сумм, отраженных в статье «Управленческие расходы».

Отчет о прибылях и убытках содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения является валовая (балансовая) прибыль или убытки за период [9, с. 216].

По статье «Коммерческие расходы» отражаются затраты по сбыту, учитываемые на счете 43 «Коммерческие расходы» и относящиеся к реализованной продукции.

По статье «Управленческие расходы» отражаются суммы, учтенные на счете «Общехозяйственные расходы» в соответствии с установленным порядком и списываемые с него при определении финансовых результатов непосредственно на дебет счета «Реализация продукции».

«Прибыль (убыток) от продаж» – финансовый результат по обычным видам деятельности. Фактически это разница между валовой прибылью и управленческими и коммерческими расходами.

Ко второму разделу «Прочие доходы и расходы» относят:

По статье «Проценты к получению» отражаются проценты, начисленные по облигациям, депозитам и за предоставленные организацией займы. «Проценты к уплате» – проценты, которые организация обязана выплатить по полученным ею займам и кредитам.

«Прочие доходы» – это поступления от сдачи активов в аренду, прибыль от участия в совместной деятельности, доходы от продажи основных средств, стоимость безвозмездно полученного имущества, положительные курсовые разницы и др. доходы. «Прочие расходы» – амортизация основных средств сданных в аренду, оплата банковских услуг, штрафы, пени, неустойки за нарушение договоров, которые организация признала сама или по решению суда, убытки прошлых лет, выявленные в отчетном году, дебиторская задолженность, списанная по истечении срока исковой давности.

«Прибыль до налогообложения» – это общих финансовый результат, полученный от обычной (уставной) деятельности организации и ее прочей деятельности.

В статье «Отложенные налоговые активы» или «Отложенные налоговые обязательства» показывается часть отложенного налога на прибыль, которая должна привести к уменьшению (или увеличению) налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

По статье «Налог на прибыль» показывается отраженная в бухгалтерском учете сумма налога на прибыль (доход), исчисленная предприятием в соответствии с установленным законодательством РФ.

«Чистая прибыль» – сумма прибыли, остающейся в распоряжении организации после налогообложения [10 с. 384].

Для инвесторов и аналитиков отчет о прибылях и убытках во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамичная информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности. Отчет о прибылях и убытках дает представление о тенденциях развития предприятия, его финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Итак, рассмотрев информационную базу для проведения анализа финансового состояния предприятия, необходимо изучить методику проведения анализа на основе рассмотренных форм отчетностей.

Похожие работы

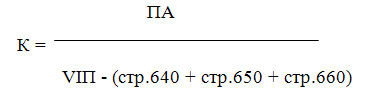

... на формирование оборотных средств, т.е. предприятие располагает собственными оборотными средствами. Согласно методическим положениям, значение коэффициента обеспеченности является одним из критериев оценки финансового состояния предприятий и установления неудовлетворительной структуры баланса. Коэффициент обеспеченности собственными средствами , где IVП - итог раздела IV пассива баланса; ...

... рекомендаций по использованию выявленных резервов. 1.3. Финансовая отчетность предприятия как информационная база финансового анализа Анализ финансового состояния предприятия, характеризующегося совокупностью показателей, отражающих процесс использования его финансовых средств, является важным условием управления ими. Информационной базой для проведения анализа финансового состояния ...

... рассматриваются такие показатели как фондоотдача, когда речь идет о внеоборотных активах, оборачиваемость оборотных средств, а также оборачиваемость всего капитала. 3 Оценка финансового состояния предприятия и пути его совершенствования (на примере ООО «БЕТОНИТ») 3.1 Анализ структуры актива и пассива баланса Для общей характеристики имущества предприятия на основе данных ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

0 комментариев