Навигация

Оценка деловой активности предприятия

45696

знаков

8

таблиц

0

изображений

2.4.2 Оценка деловой активности предприятия

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данного предприятия и аналогичных по сфере приложения капитала предприятий. Качественными критериями являются: широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация предприятия, выражающаяся в известности клиентов, пользующихся услугами предприятия и др. Количественная оценка делается по двум направлениям: степень выполнения плана по основным показателям, обеспечение темпов их роста и уровень эффективности использования ресурсов предприятия.

В 2003 году комбинат отработал стабильно, с хорошими показателями финансово-хозяйственной деятельности.

Отчётный период КЦБК отработал на максимальной загрузке производственных мощностей и произвёл целлюлозы по варке на 12,0 тыс. т. (или на 1,3 %) больше фактических объёмов прошлого 2006 года со значительным улучшением качества выпускаемой продукции.

Выработано товарной продукции на сумму 8481 млн. руб., что выше уровня прошлого года на 888 млн. руб., в том числе увеличение за счёт роста объёмов составило 164 млн. руб., за счёт изменения цен 724 млн. руб.

По итогам работы в 2007 году наблюдался рост цен по всем видам продукции отгружаемой на экспорт.

Цены на продукцию, реализуемую по договорам внутреннего рынка, в 2007 году также выросли от 2% до 10%.

Снижение цен наблюдалось по вискозной целлюлозе, бумаге для изготовления обоев, мешкам бумажным.

Внеплановые простои по оборудованию в 2007 году по сравнению с 2006 годом сократились на 693 час. (по готовой продукции) и составили 894 часов.

Объём отгруженной продукции по сравнению с 2006 годом вырос на 12,4% в денежном выражении и на 3% в натуральном выражении. Несколько снизилась отгрузка продукции на экспорт. Отгрузка проводилась строго по заявкам потребителей. План, как корпоративных заявок, так и собственных в 2007 году выполнен в полном объёме. В натуральном выражении поставка основных видов продукции увеличилась на 23105 тыс. т.

62% отгруженной продукции (в денежном выражении) отправлено в 2007 году на экспорт. В целом экспорт продукции в денежном выражении увеличился по сравнению с прошлым годом и составил 103,1%[12].

Анализируя все выше сказанное, можно сделать вывод о том, что ОАО «КЦБК» соответствует всем критериям деловой активности и имеет неплохие перспективы для дальнейшего развития.

2.4.3 Оценка платежеспособности предприятия

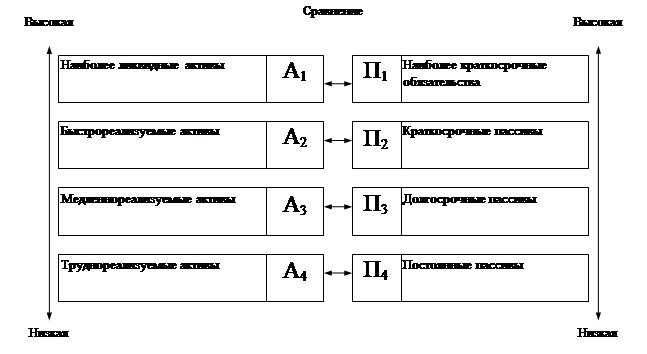

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Особенно важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и перспективу.

Более детально анализ платежеспособности проводится при помощи финансовых коэффициентов.

Таблица 8

Коэффициенты ликвидности баланса

| Показатели | Оптимальное значение | 2005 г. | 2006 г. | 2007 г. |

| 1. Коэффициент уточненной (комплексной) оценки ликвидности (Кул) | Кул > 1 | 0,538 | 0,589 | 0,795 |

| 2. Коэффициент абсолютной ликвидности (Кал) | Кал > 0,2-0,7 | 0,011 | 0,032 | 0,051 |

| 3. Коэффициент промежуточной ликвидности (критической ликвидности) (Кпл) | Кпл > 1 | 0,785 | 0,831 | 1,036 |

| 4. Коэффициент текущей ликвидности (коэффициент покрытия) (Ктл) | Ктл > 2 | 1,191 | 1,120 | 1,673 |

| 5. Соотношение дебиторской и кредиторской задолженности | 0,9-1,0 | 0,832 | 1,051 | 1,162 |

Показатели ликвидности применяются для оценки способности фирмы выполнять свои краткосрочные обязательства. Они дают представление не только о платежеспособности предприятия на данный момент, но и в случае чрезвычайных происшествий.

Динамика всех коэффициентов анализируемого предприятия положительна.

Коэффициент абсолютной ликвидности имеет особенно низкое значение: 2005 г. – 0,011; 2006 г. – 0,032; 2007 г. – 0,051 при нормальном значении не менее 0,2, что свидетельствует о том, что предприятие не может погасить краткосрочные обязательства немедленно. Однако этот коэффициент увеличивается в динамике, что является положительной тенденцией.

Коэффициент промежуточной ликвидности также имеет тенденцию к росту. Он характеризует, какая часть долгов предприятия может быть погашена не только за счет денежной наличности, но и за счет ожидаемых поступлений за отгруженную продукцию. На конец анализируемого периода значение коэффициента составляет 1,036, что выше минимально допустимого значения, т. е. За счет денежных средств и дебиторской задолженности «КЦБК» в состоянии погасить все свои краткосрочные обязательства. Но нужно не забывать о том, что достоверность показателя срочной ликвидности во многом зависит от финансового положения должников, сроков образования дебиторской задолженности.

Коэффициент покрытия (общий коэффициент ликвидности) позволяет определить, в какой кратности все текущие активы покрывают текущие обязательства. Значение этого коэффициента довольно далеко от оптимального, но в пределах необходимого значения, к тому же наблюдается тенденция к его увеличению, что является положительным знаком.

Коэффициент уточненной оценки ликвидности характеризует реальную текущую платежеспособность. Он выражает способность предприятия осуществлять расчеты по всем видам обязательств – как по ближайшим, так и по отдаленным. Значение этого коэффициента довольно далеко от оптимального значения, но в динамике оно увеличивается, что свидетельствует об улучшающемся финансовом состоянии предприятия.

Коэффициент соотношения дебиторской и кредиторской задолженности в 2005, 2006, 2007 гг. составляет соответственно 0,832; 1,051; 1,162, т. е. Дебиторская задолженность предприятия выше кредиторской. Следовательно, «КЦБК» больше само дает в долг, чем использует заемные ресурсы. Многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то предприятие рационально использует средства, т. е. временно привлекает в оборот средств больше, чем отвлекает из оборота. Бухгалтеры относятся к этому отрицательно, т. к. кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской задолженности.

Заключение

В заключение работы можно выделить следующие аспекты, которые обобщено характеризовали бы основные моменты. Хотелось бы сразу отметить, что все задачи, поставленные в начале работы, достигнуты, раскрыты, и также достигнута главная цель работы, т.к. на конкретном примере ОАО “КЦБК” проведен анализ финансового состояния предприятия.

При оценке имущественного положения выяснилось, что произошло наращивание имущественного потенциала предприятия, но с другой стороны наблюдается увеличение доли запасов в активе баланса, что связано с увеличением остатков готовой продукции на складах вследствие увеличения ее выпуска в последние годы.

При анализе активов предприятия отмечен рост кредитов - это, возможно, произошло из-за наращивания мощностей предприятия или из-за совершенствования технологий. Оценка финансовой устойчивости определила, что положение предприятия характеризуется как абсолютная устойчивость, т.е. это соответствует тому положению, когда предприятие успешно функционирует и для покрытия запасов использует собственные и привлеченные источники средств.

При анализе платежеспособности и ликвидности выяснилось, что рассматриваемое предприятие не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. «КЦБК» больше дает в долг, чем использует заемные средства.

Можно отметить, что произошел рост эффективности использования основных средств предприятия. Это было достигнуто либо при повышении объема реализации продукции, либо за счет более высокого технического уровня основных средств; все приводит к общему снижению издержек предприятия. И все больший доход предприятие получает за счет основной деятельности, а это положительная тенденция.

Таким образом, на основе всего выше сказанного можно сделать вывод о том, что «КЦБК» на анализируемый период является наиболее стабильным предприятием и имеет неплохие перспективы для дальнейшего развития. В процессе своей деятельности предприятие создает дополнительно экономический потенциал, эффективно использует материальные, трудовые и финансовые ресурсы, что обеспечивает предприятию дополнительную прибыль. Если грамотно распорядиться полученной прибылью, то этот факт улучшит финансовое положение «КЦБК».

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Сосненко Л.С. Анализ экономического потенциала действующего предприятия. – М.: Экономическая литература, 2007.

2. Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. - М.: Дело и сервис, 2008.

3. Соколова Г.Н. доцент кафедры “Экономический анализ и аудит” финансовой академии при Правительстве РФ. Анализ финансовой устойчивости предприятия // Аудиторские ведомости, №8, 2005.

4. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя. Книги издательства “Налоговый вестник”, 2007.

5. Гражданский кодекс Российской Федерации (с изменениями и дополнениями). – СПб.: Виктория-плюс, 2008.

6. Финансовый менеджмент: теория и практика./ Под ред. Стояновой - М.: 2008.

7. Ковалев В.В. Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчетности. - М.: Финансы и статистика, 2007.

8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: ИП “Экоперспектива”, 2008.

9. Ефимова О.В. Анализ показателей ликвидности.// Бухгалтерский учет. - 2007 - №11.

10. Экономический анализ: Учебник для вузов/ Под. Ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2007.

11. Положение по бухгалтерскому учету “Доходы организации” (ПБУ 9/99), утверждено приказом Министерства финансов РФ от 6 мая 2006 г.

12. Сосненко Л.С. Финансовый анализ: Учебное пособие. – Челябинск: Изд–во ЮУрГУ, 2008.

13. Данные КЦБК.

[1] Макарьева В.И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя // Книги издательства «Налоговый вестник» - 2003.

[2] Сосненко Л.С. Анализ экономического потенциала действующего предприятия. – М.: Экономическая литература, 2004. – С.13.

[3] Там же. – с.14.

[4] Гражданский кодекс Российской Федерации (с изменениями и дополнениями). – СПб.: Виктория-плюс, 2000. – С. 53.

[5] На основании данных по КЦБК за 2003г.

[6] Сосненко Л.С. Анализ экономического потенциала действующего предприятия. – М.: Экономическая литература, 2004. – С.104.

[7] Сосненко Л.С. Анализ экономического потенциала действующего предприятия. – М.: Экономическая литература, 2004. – С.104.

[8] Щиборщ К.В. Анализ хозяйственной деятельности предприятий России. – М.: Дело и сервис, 2003. – С.29-30.

[9] Там же. – с.29-30.

[10] Сосненко Л.С. Анализ экономического потенциала действующего предприятия – М.: Экономическая литература, 2004. – С.112.

[11] Соколова Г.Н. Анализ финансовой устойчивости предприятия // Аудиторские ведомости. – 1999. - №8.

[12] На основании данных КЦБК за 2003г.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... +40,2 Чистая прибыль на 1 руб. оборота 1,7 6,3 +4,6 Уважаемые члены комиссии. Вашему вниманию представляется дипломная работа на тему: «Повышение эффективности финансово-экономической деятельности предприятия ЗАО «Линда»». Цель дипломной работы - применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и его финансовых ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... характеризует экономический потенциал в стоимостном выражении, а пассив отражает отношения, возникающие в процессе привлечения средства. Наиболее важными задачами оценки экономического потенциала предприятия являются: - оценка доходности (рентабельности капитала); - оценка степени деловой (хозяйственной) активности предприятия; - оценка финансовой устойчивости; - оценка ...

0 комментариев