Навигация

Оценка имущественного потенциала

45696

знаков

8

таблиц

0

изображений

2.3 Оценка имущественного потенциала

Имущественный потенциал формируется на предприятии как результат использования всех ресурсов, и оценка его характеризует эффективность финансово-хозяйственной деятельности предприятия[6]. Он представлен в бухгалтерском балансе в виде активов и пассивов.

Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности размещения и использования средств (активов) и источников их формирования (собственного капитала и обязательств, т.е. пассивов).

Активы представляют собой экономические ресурсы предприятия, которые должны принести прибыль в результате хозяйственной деятельности. Пассив баланса отражает право собственности на эти экономические ресурсы и состоит из капитала и обязательств, которые предприятие имеет перед кредиторами[7].

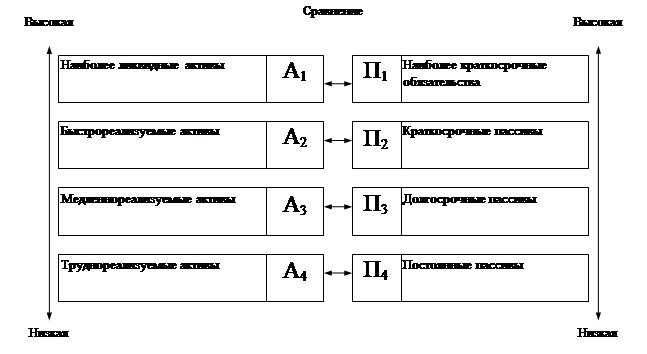

Построение агрегированного аналитического баланса предусматривает выделение в нем групп, объединяющих однородные статьи: в активе – по степени ликвидности, в пассиве – по степени срочности обязательств.

В процессе функционирования предприятия и величина активов, и их структура претерпевают постоянные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью вертикального и горизонтального анализа отчетности.

Вертикальный анализ показывает структуру средств предприятия и их источников[8]. Есть две причины проведения такого анализа: с одной стороны - переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов и другим объемным показателям; с другой стороны - относительные показатели в определенной степени сглаживают негативное влияние инфляционных процессов, которые могут существенно искажать абсолютные показатели финансовой отчетности и тем самым затруднить их сопоставление в динамике. Вертикальному анализу можно подвергнуть либо исходную отчетность, либо модифицированную отчетность (с укрупненной или трансформированной номенклатурой статей, чем и является баланс-нетто).

Горизонтальный анализ отчетности заключается в построении одной или нескольких аналитических таблиц[9], в которых абсолютные показатели дополняются относительными темпами роста (снижения). Как правило, берутся базисные темпы роста за смежные периоды (годы), что позволяет анализировать не только изменения отдельных показателей, но и прогнозировать их значения. Ценность результатов горизонтального анализа существенно снижается в условиях инфляции. Тем не менее, эти данные можно использовать при межхозяйственных сравнениях. Горизонтальный и вертикальный анализы взаимодополняют друг друга, поэтому на практике нередко строят аналитические таблицы, характеризующие как структуру, так и динамику отдельных показателей отчетной бухгалтерской формы. Эти виды анализа ценны при межхозяйственных сопоставлениях, т.к. позволяют сравнивать отчетность совершенно разных по роду деятельности и объемам производства предприятий.

Анализ динамики состава имущества и источников финансовых ресурсов предприятия показывает прирост имущества и капитала за анализируемый период (таблица 1). С конца 2005 г. по конец 2007 г. валюта баланса увеличилась на 1284443 тыс. руб. или на 44,17%. Это свидетельствует о расширении деятельности предприятия.

Для обеспечения сопоставимости данных по разделам и статьям баланса, анализ проведем на основе удельных показателей, рассчитанных к валюте баланса. Наибольший удельный вес в имуществе ОАО «КЦБК» занимают иммобилизованные средства (от 68,87% до 57,57%), доля же оборотных активов из первоначально довольно низкой постепенно увеличивается с 31,13% в 2005 г. до 42,43% 2007 г.

Снижение иммобилизованных средств и постепенное увеличение оборотных активов определяют тенденцию к увеличению оборачиваемости совокупных активов и создают благоприятные условия для финансовой деятельности предприятия.

Денежные средства и краткосрочные финансовые вложения занимают незначительное место в структуре имущества предприятия, подтверждая, что операции, составляющие не денежную форму расчетов, имеют подавляющее значение в коммерческой деятельности «КЦБК». Таблица 4

Анализ динамики состава имущества и источников финансовых ресурсов предприятия

| Виды капитала | 2005 г. | 2006 г. | 2007 г. | 2006 г. к 2007 г. в % | |||

| Млн. руб. | % к итогу | Млн. руб. | % к итогу | Млн. руб. | % к итогу | ||

| Имущество предприятия (валюта баланса) | 2907869 | 100 | 3303609 | 100 | 4192312 | 100 | 144,17 |

| 1. Иммобил. активы | 2002668 | 68,87 | 1919159 | 58,09 | 2413588 | 57,57 | 120,52 |

| 2. Текущие активы | 905201 | 31,13 | 1384450 | 41,91 | 1778724 | 42,43 | 196,50 |

| 2.1. Запасы | 308631 | 10,61 | 357572 | 10,82 | 677340 | 16,15 | 219,47 |

| 2.2. Дебиторская задолжен-ность | 588481 | 20,24 | 987250 | 29,89 | 1047067 | 24,98 | 177,93 |

| 2.3. Денежные средства и кратко-срочные фин. вложения | 8089 | 0,28 | 39628 | 1,20 | 54317 | 1,30 | 671,50 |

| Капитал предприятия (валюта баланса) | 2907869 | 100 | 3303609 | 100 | 4192312 | 100 | 144,17 |

| 1. Собственный капитал | 2147935 | 73,87 | 2067846 | 62,59 | 3129133 | 74,64 | 145,68 |

| 2. Заемный капитал | 759934 | 26,13 | 1235763 | 37,41 | 1063179 | 25,36 | 139,90 |

| 2.1. Долго-срочные обязательства | Х | Х | Х | Х | Х | Х | Х |

| 2.2. Кратко-срочные кредиты и займы | 52340 | 1,80 | 296230 | 8,97 | 162000 | 3,86 | 309,51 |

| 2.3. Кредиторская задолжен-ность | 07594 | 24,33 | 939533 | 28,44 | 901179 | 21,50 | 127,36 |

Основная часть оборотных активов сформирована за счёт дебиторской задолженности (71,3% в 2006 г.), предприятие кредитует огромное количество различных структур. Однако в 2007 г. наблюдается тенденция её снижения в общей структуре оборотных средств (58,9%).

Необходимо сказать несколько слов о доле запасов в активе баланса, она несколько увеличилась с 10,61% в 2005 г. до 16,15% в 2007 г. это связано с увеличением остатков готовой продукции на складах вследствие увеличения её выпуска в последние годы.

Пассивная часть баланса характеризуется преобладающим удельным весом собственного капитала, доля которого увеличилась с 73,87% в 2005 г. до 74,64% в 2007 г. основную долю собственного капитала составил добавочный и уставный капиталы.

Структура заёмных средств в основном состоит из кредиторской задолженности, которая снизилась с 24,33% в 2005 г, до 21,50% в 2007 г. Это обусловлено снижением задолженности в бюджеты всех уровней.

Таким образом, в имуществе предприятия наибольший удельный вес занимают иммобилизованные средства, что свидетельствует, с одной стороны, о прочной производственной базе, с другой – о слабо мобильной структуре активов. Для большей мобильности структуры активов предприятию необходимо наращивать оборотные активы, в частности увеличивать денежные средства, уменьшать дебиторскую задолженность.

Похожие работы

... ; - финансовой устойчивости; - интенсивности использования ресурсов; - деловой активности; - характеристика структуры имущества. Информационной базой для проведения анализа финансово-экономического состояния предприятия служит бухгалтерская отчетность. Отчетность организации (хозяйствующего субъекта) – это система показателей, характеризующая результаты и отражающая условия ее работы за ...

... +40,2 Чистая прибыль на 1 руб. оборота 1,7 6,3 +4,6 Уважаемые члены комиссии. Вашему вниманию представляется дипломная работа на тему: «Повышение эффективности финансово-экономической деятельности предприятия ЗАО «Линда»». Цель дипломной работы - применение на практике теоретических знаний, современных методов экономических исследований финансового состояния предприятия и его финансовых ...

... аудиторской проверке” определены условия, при которых аудиторская проверка является обязательной. Результаты аудиторской проверки следует учитывать при проведении анализа финансово-экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов ...

... характеризует экономический потенциал в стоимостном выражении, а пассив отражает отношения, возникающие в процессе привлечения средства. Наиболее важными задачами оценки экономического потенциала предприятия являются: - оценка доходности (рентабельности капитала); - оценка степени деловой (хозяйственной) активности предприятия; - оценка финансовой устойчивости; - оценка ...

0 комментариев