Навигация

Корректировка на физический износ

44892

знака

3

таблицы

1

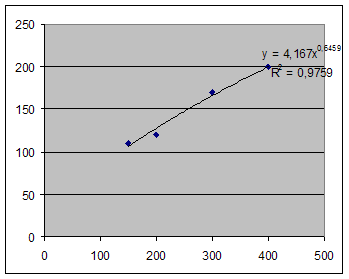

изображение

5. Корректировка на физический износ.

Это обычно процентная корректировка. Корректировка вводится на основании существовавших норм амортизационных отчислений для круглопильных станков деревообрабатывающей промышленности. Корректировка по данному параметру составляет 8,3% в год.

6. Корректировка на дефекты эксплуатации/хранения.

Это обычно процентная корректировка. Корректировка введена на основании данных рынка, учитывающих состояния станка на момент оценки (внешний вид, комплектность, наличие документации и ЗИП, условия эксплуатации и ранения). Для дальнейших расчетов данная корректировка принята равной не менее 20%.

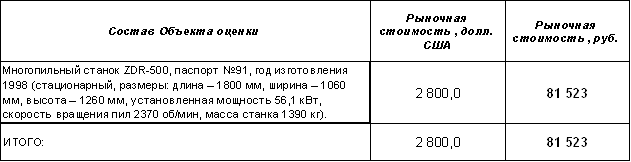

Таким образом, стоимость объекта оценки - многопильного станка ZDR-500, паспорт №91, год изготовления 1998 (стационарный, размеры: длина – 1800 мм, ширина – 1060 мм, высота – 1260 мм, установленная мощность 56,1 кВт, скорость вращения пил 2370 об/мин, масса станка 1390 кг), по состоянию на дату оценки округленно составляет (с учетом НДС) 2800 (Две тысячи восемьсот) долларов США, что эквивалентно 81 523 (Восьмидесяти одной тысяче пятистам двадцати трем) руб.

8. ОБОСНОВАНИЕ ОТКАЗА ОТ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ДОХОДНЫМ ПОДХОДОМ

Доходный подход - один из традиционных способов оценки, основанный на принципе, что «хорошо осведомленный покупатель не заплатит за объект больше, чем доход, который он планирует получить от владения этим объектов». Т.е. в какой-то мере, речь идет не столько о покупке объекта как таковой, сколько о покупке доходов, которые может принести владение данным объектом. То есть с точки зрения доходного подхода, рыночная стоимость равна текущей стоимости прав на будущий доход.

Подход основан на принципе замещения и принципе ожидания.

Применительно к оценке по доходности принцип замещения гласит: «никто не вложит в объект больше, чем та сумма денег, на которую можно получать другим способом поток чистого дохода, удовлетворяющий инвестора в аспектах количества, качества и длительности получения». Исчисление валового дохода является стартовым пунктом оценки по доходности.

Принцип ожидания - цены отражают предвидение будущих преимуществ. Заключая сделку, продавец за определенную сумму денег отчуждает от себя возможность получения в будущем доходов и преимуществ, обусловленных владением и управлением собственностью. Покупатель, наоборот, выплачивая некоторую денежную сумму сегодня, приобретает права на будущие доходы.

Существует два метода к преобразованию доходов, приносимых объектом, в его стоимость. Это капитализация дохода, либо дисконтирование потоков денежных средств. Дисконтирование строится на определении всех потоков денежных средств за весь прогнозный период владения (горизонт расчета) и приведения этих потоков к сегодняшней стоимости. Таким образом, для выполнения расчетов по методу дисконтирования оценщику требуется определить: типичный срок экономической жизни объекта оценки; величину доходов-расходов от эксплуатации объекта с учетом возможной динамики их изменения за рассматриваемый период; прогноз инфляционных ожиданий и деловой активности на рынке недвижимости; предполагаемую стоимость объекта оценки на конец прогнозного периода (стоимость реверсии); коэффициент дисконтирования.

Метод капитализации дохода основан на определении чистого операционного дохода (или других показателей доходности) за один год владения и умножении этого дохода на соответствующий коэффициент (мультипликатор), называемый коэффициентом капитализации.

В данном Отчете, целью оценки является определение рыночной стоимости объекта, характеризующей потребительскую стоимость объекта. Сложившиеся типичные условия сделок купли-продажи деревообрабатывающего оборудования не учитывают потенциальной доходности объектов.

Таким образом, исходя из цели оценки, оценщики ____________________ считают некорректным использование доходного подхода в данном отчете.

9. заключение о рыночной стоимости

В результате проведенных расчетов, рыночная стоимость Объекта оценки, по состоянию на 22 октября 2004 года, с учетом НДС, составляет:

Эксперты:

___________ (______________)

Полученная оценка отражает независимое суждение оценщика о стоимости имущества, основанное на его профессиональном опыте и знаниях, и носит рекомендательный характер (см. статья 12 Федерального Закона «Об оценочной деятельности в РФ», ФЗ-135 от 29.07.98).

Список использованной литературы

1. Информационной основой стоимостных показателей послужили:

2. Закон РФ «Об оценочной деятельности в Российской Федерации», № 135-ФЗ от 29.07.98 г.

3. Международные стандарты оценки (МСО 1-4)

4. Утвержденные постановлением Правительства Российской Федерации от 6 июля 2001 г. № 519 «Стандарты оценки, обязательные к применению субъектами оценочной деятельности».

5. Анализ и оценка приносящей доход недвижимости. Фридман Дж., Ордуэй Ник. – М. Дело, 1998г.

6. «Оценка рыночной стоимости машин и оборудования», М. Дело, 1998.

7. Информационные ресурсы сети Интернет.

8. Амортизационные отчисления на полное восстановление основных фондов № 1072 (Положение о порядке начисления амортизационных отчислений по основным фондам № ВГ-21-Д), М., 1996.

Похожие работы

... и округления составляет: 517000 (Пятьсот семнадцать) тысяч рублей. ГЛАВА 3. ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ВОССТАНОВИТЕЛЬНОГО РЕМОНТА АВТОМОБИЛЯ FORD FOCUS 3.1 Основные факты и выводы 3.1.1 Общая информация идентифицирующая объект оценки Объектом оценки является восстановительный ремонт автомобиля Ford Focus регистрационный номер М 460 МА 34 . 3.1.2 Итоговая величина стоимости объекта ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... капитальный ремонт, считаем, что после завершения остаточного срока службы оборудование будет списано и разобрано на металлолом и запчасти. Стоимость лома составит по оценкам экспертов 100 000 рублей. 8.3.8. Расчет стоимости оборудования Расчет рыночной стоимости представлен в следующей таблице 9.12. Табл. Расчет стоимости методом АДДП Период 1 2 3 4 4,6 ...

... объект оценки Объектом оценки является автомобиль ВАЗ 21070 (идентификационный номер ХТА21070021579715, регистрационный номер К 952 РУ 34). 3.1.2 Итоговая величина стоимости объекта оценки Рыночная стоимость услуг по восстановительному ремонту автомобиля ВАЗ 21070 регистрационный номер К 952 РУ 34 на 20 апреля 2010 года составляет: · без учета износа: 157255 (сто пятьдесят семь тысяч ...

0 комментариев