Навигация

Оценка рыночной стоимости оборудования

103380

знаков

33

таблицы

1

изображение

КУРСОВАЯ РАБОТА

на тему

ОЦЕНКА РЫНОЧНОЙ СТОИМОСТИ ОБОРУДОВАНИЯ

дата оценки: 24 июля 2008 г.

"Оценка активов, бизнеса и инвестиций".

Санкт-Петербург

1. Основные факты и выводы

1.1. Основание для проведения оценки

1.2. Объекты оценки

1.3. Состав оцениваемых прав

1.4. Виды оцениваемых стоимостей

1.5. Цель и задача оценки

1.6. Дата проведения оценки

1.7. Период проведения работ

1.8. Дата составления отчета

1.9. Краткие сведения о заказчике

1.10. Краткие сведения об исполнителе и оценщике,

составлявшем настоящий отчет

1.11. Используемые стандарты оценки

1.12. Результаты оценки и итоговая величина стоимости объектов оценки

2. Ограничивающие условия и обстоятельства, существенные

предположения и допущения

2.1. Общие ограничивающие условия и обстоятельства

2.2. Частные предположения и допущения

3. Документы, определяющие количественные и качественные

характеристики объектов оценки

4. Процедура оценки рыночной стоимости движимого имущества

4.1. Суть и основные этапы процесса оценки

4.2. Используемая терминология

4.3. Описание общепринятых подходов к оценке

4.3.1. Сравнительный подход

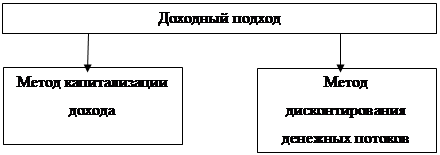

4.3.2. Доходный подход

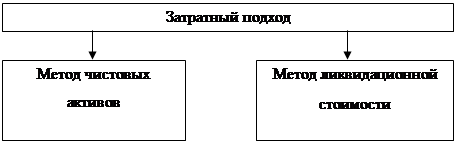

4.3.3. Затратный подход

5. Идентификация и описание объектов оценки

5.1. Описание объектов оценки

5.2. Анализ внешней среды

6. Социально-экономические обзоры

6.1. Обзор текущей социально-экономической ситуации в России

6.2. Текущие показатели экономического развития Санкт-Петербурга

7. Обоснование применяемых подходов к оценке

8. Определение рыночной стоимости объектов оценки

8.1. Определение рыночной стоимости объектов оценки в рамках затратного подхода

8.1.1. Общие положения

8.1.2. Определение полной восстановительной стоимости

8.1.3. Определение величин накопленного износа

8.1.4. Итоговое определение рыночной стоимости объектов оценки в рамках затратного подхода

8.2. Определение рыночной стоимости объектов оценки в рамках сравнительного подхода

8.2.1. Методика оценки

8.2.2. Подбор аналогов

8.2.3. Расчет рыночной стоимости

8.3. Определение рыночной стоимости объектов оценки в рамках доходного подхода

8.3.1. Общие положения

8.3.2. Определение шага и длительности прогнозного периода

8.3.3. Прогнозирование будущих доходов

8.3.4. Определение операционных расходов

8.3.5. Определение чистого операционного дохода

8.3.6. Определение нормы отдачи на капитал

8.3.7. Расчет ставки капитализации

8.3.8. Расчет стоимости оборудования

8.4. Согласование результатов

8.5. Итоговое суждение о рыночной стоимости объектов оценки

9. Расчет ликвидационной стоимости движимого имущества

9.1. Общие положения

9.2. Факторы, влияющие на рыночную стоимость

9.3. Определение ликвидационной стоимости оцениваемого движимого имущества

10. Итоговое суждение о рыночной и ликвидационной стоимостях оцениваемого имущества

11. Перечень использованных в работе нормативных документов и источников информации

12. Перечень приложений

основные факты и выводы

Основание для проведения оценки

Основанием для проведения оценки является Договор № _________________ от 24 июля 2008 г., заключенный между ОАО «Кракатушка» (далее именуемое – Заказчик) и (далее – Исполнитель).

1.1. Объекты оценкиОценке подлежат объекты движимого имущества – промышленное оборудование, входящее в состав автоматической производственной линии Salvagnini[1] C1/S4/P4, – состав которого с указанием местоположения, основных количественных и качественных характеристик приведен в главе «Идентификация и описание объектов оценки» настоящего Отчета.

Суммарная величина первоначальной балансовой стоимости, представленного к оценке движимого имущества, составляет 1 609 508 руб. 83 коп.

Суммарная величина остаточной стоимости, представленного к оценке движимого имущества, составляет 598 194 руб. 75 коп.

1.2. Состав оцениваемых прав

Под составом оцениваемых прав понимается право собственности ОАО «Кракатушка» на оцениваемые объекты движимого имущества без обременений и ограничений, так как на объекты оценки не зарегистрированы какие-либо обременения и ограничения.

1.3. Виды оцениваемых стоимостейОпределению подлежат рыночная и ликвидационная стоимости. Определение данных понятий в соответствии с Федеральным Стандартом Оценки «Цель оценки и виды стоимости (ФСО № 2)», утвержденным Приказом Минэкономразвития России № 255 от 20.07.2007 г. приведены ниже.

Рыночная стоимость объекта оценки – наиболее вероятная цена, по которой объект оценки может быть отчужден на дату оценки на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. когда:

- одна из сторон сделки не обязана отчуждать объект оценки, а другая сторона не обязана принимать исполнение;

- стороны сделки хорошо осведомлены о предмете сделки и действуют в своих интересах;

- объект оценки представлен на открытом рынке посредством публичной оферты, типичной для аналогичных объектов оценки;

- цена сделки представляет собой разумное вознаграждение за объект оценки и принуждения к совершению сделки, в отношении сторон сделки, с чьей-либо стороны не было;

- платеж за объект оценки выражен в денежной форме.

Ликвидационная стоимость – расчетная величина, отражающая наиболее вероятную цену, по которой данный объект оценки может быть отчужден за срок экспозиции объекта оценки, меньший типичного срока экспозиции для рыночных условий, в условиях, когда продавец вынужден совершить сделку по отчуждению имущества.

Ликвидационная скидка – величина стоимости, выраженная в процентном отношении, на которую может быть уменьшена рыночная стоимость объектов оценки в условиях отчуждения на открытом рынке в срок, меньший обычного срока экспозиции аналогичных объектов.

1.4. Цель и задача оценки

В данном Отчете определяются величины рыночной и ликвидационной стоимостей объектов оценки. Результаты оценки будут использованы для установления условий кредитования.

1.5. Дата проведения оценки

Оценка выполнена по состоянию на 24 июля 2008 г.

Курс долл. США на дату оценки: 23,322 руб. за 1 долл. США.

Курс евро на дату оценки: 36,7695 руб. за 1 евро.

1.6. Период проведения работ

С 24 июля 2008 г. по 31 июля 2008 г.

1.7. Дата составления ОтчетаПохожие работы

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

... строительство на территории автозаправочной станции кафе и мастерской по замене масла и шиномонтажу; - создание системы всеобъемлющего контроля за рациональным приобретением, размещением и использованием ресурсов. 4. Оценка рыночной стоимости реструктурированного предприятия на основе доходного подхода При оценке стоимости доходной недвижимости используем метод дисконтированных денежных ...

... объект оценки Объектом оценки является автомобиль ВАЗ 21070 (идентификационный номер ХТА21070021579715, регистрационный номер К 952 РУ 34). 3.1.2 Итоговая величина стоимости объекта оценки Рыночная стоимость услуг по восстановительному ремонту автомобиля ВАЗ 21070 регистрационный номер К 952 РУ 34 на 20 апреля 2010 года составляет: · без учета износа: 157255 (сто пятьдесят семь тысяч ...

... дохода. В статью издержек включаются ипотечные платежи, проценты и амортизационные отчисления. 4. Полученный таким образом чистый доход затем пересчитывается в текущую стоимость. 3. Оценка рыночной стоимости движимого имущества Оценка выполнена на примере трактора ДТ-75 Таблица 1. - описание объекта оценки № пп Наименование Год ввода Интенсивность эксплуатации Тяговый класс, т № ...

0 комментариев