Навигация

3. МЕТОДЫ СНИЖЕНИЯ РИСКОВ

Все методы, позволяющие минимизировать проектные риски, можно разделить на три группы.[13]

1. Диверсификация, или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта. Распределение проектных рисков между его участниками является эффективным способом их снижения. Теория надежности показывает, что с увеличением количества параллельных звеньев в системе вероятность отказа в ней снижается пропорционально количеству таких звеньев. Поэтому распределение рисков между участниками повышает надежность достижения результата. Логичнее всего при этом сделать ответственным за конкретный вид риска того из его участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск. Распределение рисков оформляется при разработке финансового плана проекта и контрактных документов.

2. Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

Величина резерва должна быть равна или превышать величину колебания параметров системы во времени. В этом случае затраты на резервы должны быть всегда ниже издержек (потерь), связанных с восстановлением отказа. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12% за счет резервирования средств на форс-мажор. Резервирование средств предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации.

Российские эксперты рекомендуют следующие примерные нормы непредвиденных расходов (табл. 7).[14]

Таблица 7

Нормы резервирования средств на непредвиденные расходы

| Вид затрат | Изменение непредвиденных расходов, % |

| Затраты/продолжительность работ российских исполнителей | +20 |

| Затраты/продолжительность работ иностранных исполнителей | +10 |

| Увеличение прямых производственных затрат | +20 |

| Снижение производства | -20 |

| Увеличение процента за кредит | +20 |

Минимизация рисков всегда увеличивает проектные затраты, но зато увеличивает и проектную прибыль.

Часть резерва всегда должна находиться в распоряжении менеджера проекта (остальной частью резерва распоряжаются в соответствии с контрактом другие участники проекта).

Необходимым условием успеха проекта является превышение предполагаемых поступлений от реализации проекта над оттоками денежных средств на каждом шаге расчета. С целью снижения рисков в плане финансирования необходимо создавать достаточный запас прочности, учитывающий следующие виды рисков:

- риск незавершенного строительства (дополнительные затраты и отсутствие запланированных на этот период доходов);

- риск временного снижения объема продаж продукции проекта;

- налоговый риск (невозможность использования налоговых льгот и преимуществ, изменение налогового законодательства);

- риск несвоевременной уплаты задолженностей со стороны заказчиков.

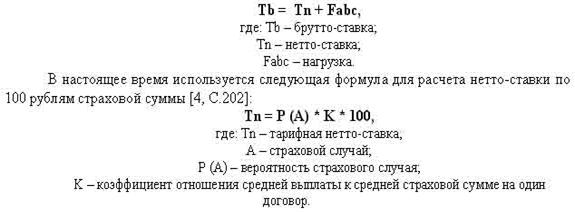

При расчете рисков необходимо, чтобы сальдо накопленных реальных денег в финансовом плане проекта на каждом шаге расчета было не менее 8% планируемых на данном шаге затрат. Кроме того, необходимо предусматривать дополнительные источники финансирования проекта и создание резервных фондов с отчислением в них определенного процента с выручки от реализации продукции.

3. Страхование рисков. В случае если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков. Страхование рисков есть, по существу, передача определенных рисков страховой компании.

Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации и т.д.

Выбор рациональной схемы страхования представляет собой достаточно сложную задачу.

В законодательстве РФ введено понятие предпринимательского риска. Страхование предпринимательского риска предполагает заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

По договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности;

- риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов – предпринимательский риск.

При заключении договора страхования предпринимательского риска страховщик вправе произвести анализ рисков, а при необходимости назначить экспертизу.

При страховании предпринимательского риска, если договором страхования не предусмотрено иное, страховая сумма не должна превышать убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая.

Для реальных инвестиций существует страхование, и не только от финансовых потерь.

Отчисления на страхование предпринимательских рисков можно включать в состав себестоимости продукции.

Разрешено создавать страховые резервы или страховые фонды всем предприятиям и организациям для финансирования расходов, вызванных предпринимательскими и прочими рисками, а также связанных со страхованием имущества, жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц. Установлен и лимит отчислений на эти цели: он не может превышать одного процента объема реализуемой продукции (работ, услуг).

Похожие работы

... день отсутствует четкий инструментарий формирования инвестиционной стратегии развития малых городов. Учитывая накопленный отечественный и зарубежный опыт формирования стратегии развития малых городов, при разработке методических рекомендаций по формированию инвестиционной стратегии следует учитывать следующее: Во - первых, дифференцированный подход к формированию стратегии развития малых городов, ...

... и регионов, слабая степень страхования инвестиций, коррумпированность управления, неразвитость инфраструктуры снижают привлекательность регионов России для инвестиций. 2.3 Разработка региональной инвестиционной стратегии Формирование рыночных отношений обусловило необходимость развития новых форм долгосрочного взаимодействия субъектов региональной экономики, направленных на их эффективное ...

... и существуют высококвалифицированные кадры, которые смогут реализовать эти проекты. Все зависит от того, как наш регион распорядится открытой перспективой. 3. Предложения по формированию инвестиционной стратегии Чувашской республики Переход России к устойчивому развитию невозможен без обеспечения устойчивого развития всех ее регионов. Мероприятия на уровне страны в целом не обеспечивают ...

... . Значительные расхождения в уровнях этих ставок могут указывать на проблемы в качестве лизингового портфеля. Анализ арендаторов: По возможности, рейтинговые агентства принимают в расчет риск клиента лизинговой компании. Этот обзор включает оценку производства клиента и его деловых связей. В некоторых отраслях промышленности, спрос на оборудование значительно изменяется на протяжении полного ...

0 комментариев