Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия

Системы налогообложения предприятий

Методика анализа налоговой нагрузки

Оценка налоговой политики на примере ОАО «ТАИФ-НК»

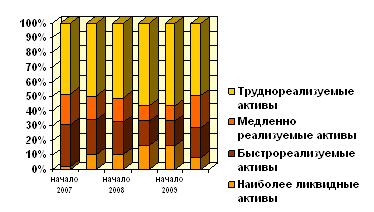

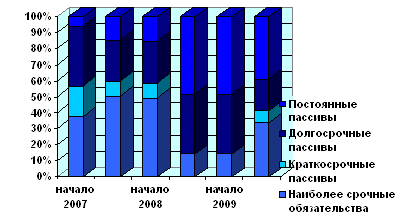

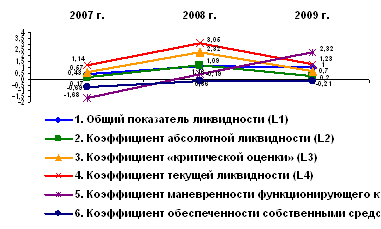

Оценка финансовых показателей деятельности ОАО «ТАИФ-НК»

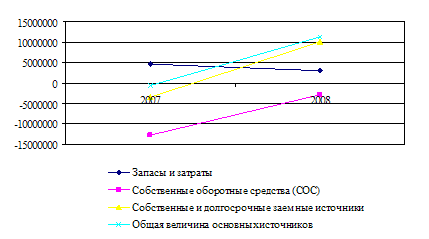

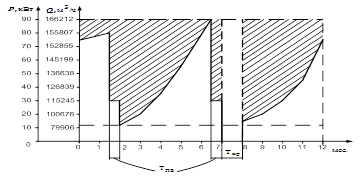

Анализ налоговой нагрузки ОАО «ТАИФ-НК»

Основные направления совершенствования и оптимизации налогообложения предприятия

Реформирование ЕСН

Оптимизация налоговой политики ОАО «ТАИФ-НК»

Навигация

Оценка налоговой политики хозяйствующего субъекта (на примере ОАО "ТАИФ-НК")

Оценка налоговой политики хозяйствующего субъекта (на примере ОАО "ТАИФ-НК")

125674

знака

10

таблиц

11

изображений

Содержание

Введение

1. Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия

1.1 Понятие налоговой политики предприятия

1.2 Системы налогообложения предприятий

1.3 Методика анализа налоговой нагрузки

2. Оценка налоговой политики на примере ОАО «ТАИФ-НК»

2.1 Общая характеристика финансово-хозяйственной деятельности ОАО «ТАИФ-НК»

2.2 Оценка финансовых показателей деятельности ОАО «ТАИФ-НК»

2.3 Анализ налоговой нагрузки ОАО «ТАИФ-НК»

3. Основные направления совершенствования и оптимизации налогообложения предприятия

3.1 Налоговая политика в условиях кризиса

3.2 Реформирование ЕСН

3.3 Оптимизация налоговой политики ОАО «ТАИФ-НК»

Заключение

Список использованных источников и литературы

Введение

Прошедшие годы реформирования российской налоговой системы оказались напитанными весьма сложными процессами как для страны в целом, так и для отдельно взятых предприятий. Становление принципиально иной модели взаимодействия государства и хозяйствующих субъектов в области налогообложения предопределило обязательность учета налоговой составляющей в общей экономической стратегии организаций. В связи с этим у хозяйствующих субъектов появилась необходимость в формировании индивидуальной налоговой политики.

Однако, несмотря на особую актуальность вопроса исследования процесса разработки налоговой политики организации, в центре большинства научных трудов находятся проблемы, связанные с совершенствованием государственного налогового администрирования, тогда как анализ влияния государственной налоговой политики и формируемой в ее рамках величины налоговой нагрузки на деятельность хозяйствующих субъектов находил место лишь в виде общих выводов, призывавших к повышению активности в области реформирования налоговой системы. При этом, несмотря на то, что во многих работах присутствует упоминание термина «налоговая политика организации», ее содержание остается раскрытым не в полной мере.

Дело в том, что на законодательном уровне налоговая политика организации определяется как выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов или расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ).

Однако такая характеристика налоговой политики организации является, «узкой», так как не отражает в полной мере тот комплекс мероприятий, который подразумевает под собой понятие «политика», сутью которой является установление форм, задач и содержания.

Более того, авторами многочисленных трудов, посвященных вопросам налогообложения, не производится комплексной оценки реакции предприятий на динамику показателя налогового бремени. А ведь наряду с иными факторами, влияющими на процесс формирования налоговой политики организации, величина налоговой нагрузки играет значимую роль в принятии хозяйствующим субъектом решений в области налогообложения.

Проведенный анализ позволит сделать вывод об ограниченности позиции законодательства и некоторых экономистов, сводящих налоговую политику организации в рамки совокупности приемов и методов выбора вариантов налогообложения по тому или иному налогу. Поэтому возникает необходимость рассмотреть налоговую политику организации, формируемой с учетом величины налогового бремени и являющейся результатом совместной работы собственников и работников всех сфер деятельности предприятия, направленной на выработку тактических и стратегических мероприятий в целях достижения необходимого экономически значимого эффекта.

Однако, несмотря на разработанность в частности вопросов формирования налоговой политики на общегосударственном уровне, влияния на данный процесс величины налоговой нагрузки и оптимизации налоговой политики организации для целей налогового учета не уделяется достаточного внимания.

Таким образом, необходимость углубления теоретических изысканий и недостаточная степень разработанности проблемы предопределили выбор темы, цель, задачи и структуру данной работы.

Целью исследования является разработка теоретических основ и практических рекомендаций по совершенствованию процесса формирования эффективной налоговой политики хозяйствующего субъекта.

Для достижения этой цели были поставлены и решались следующие задачи:

¾ раскрыть понятие и содержание налоговой политики организации как элемента общей системы управления предприятием и рассмотреть основы ее формирования;

¾ рассмотреть основные системы налогообложения предприятий;

¾ определить методику анализа налоговой нагрузки предприятия, как одного из факторов, влияющих на налоговую политику предприятия;

¾ провести оценку налоговой политики на примере ОАО «ТАИФ-НК»;

¾ разработать рекомендации по оценке эффективности формируемой налоговой политики организации.

Объектом исследования выступает ОАО «ТАИФ-НК».

Предмет исследования - налоговая политика хозяйствующих субъектов.

Методологической базой исследования стали общенаучные методы и приемы: системный и сравнительный анализ, индуктивный и дедуктивный методы научного познания, позволяющие раскрывать взаимосвязи экономических процессов, методы обобщения, выборки, группировки и графические методы.

Информационной базой явились материалы публикаций в специальных журналах, периодической печати и в сети интернет.

Цель и задачи исследования определили структуру работы, которая включает в себя введение, три раздела, заключение, список использованной литературы и приложения.

В первом разделе «Теоретические и методологические основы оценки налоговой политики хозяйственной деятельности предприятия» рассматривается понятие и содержание налоговой политики организации, виды систем налогообложения и методика анализа налоговой нагрузки.

Второй раздел посвящен вопросам оценки налоговой политики в ОАО «ТАИФ-НК».

В третьем разделе рассмотрены основные пути совершенствования налоговой системы и предложены меры по оптимизации налоговой политики в ОАО «ТАИФ-НК».

В заключении изложены основные выводы и предложения по результатам проведенного исследования.

Похожие работы

... как с проблемами инвестирования обновления фондов, так и с процессами глобализации, позиционированием России в мировой экономической системе. 3.2 Мероприятия, направленные на повышение эффективности использования основных фондов ОАО «ТАИФ-НК» Очевидно, что любое предприятие должно стремиться к повышению эффективности использования своих основных производственных фондов. Это является ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

... структуры материально-технического снабжения энергохозяйства. - Организация структуры экономической работы в энергохозяйстве. - Организация структуры развития производства энергетики. Эффективность работы энергетического хозяйства предприятия во многом зависит от степени совершенства организационной структуры управления энергослужбой. Качество организационной структуры (оргструктуры) ...

... 5-й класс (10–0 баллов) — это организации с кризисным финансовым состоянием. Они неплатежеспособны и абсолютно неустойчивы с финансовой точки зрения. Такие организации убыточны [37, c. 24]. Существует понятие степени риска деятельности предприятия в целом. Степень риска деятельности предприятия зависит от соотношения его выручки от реализации и прибыли, а также от соотношения общей суммы прибыли ...

0 комментариев