Організація

бюджетування

як сучасний

засіб управління

центрами прибутку

підприємства

Маркетингова

політика управління

продажем продукції

на сегментованих

ринках реалізації

Загальна

характеристика

підприємства

ТОВ «ЮНІФАРМА»

та основні

проблеми його

функціонування

Оцінка ринкового

становища

підприємства

ТОВ «ЮНІФАРМА»

Аналіз

динаміки показників

фінансового

стану підприємства

Структура

капіталу та

її динаміка

Характеристика

продукції

Тернопільської

ФФ як нового

товару та його

можливе позіціонування

на ринку

Методи оцінки

ефективності

інвестиційних

проектів

Основні

алгоритми

управління

діловою активністю

при реалізації

продукції

підприємства

та їх ефективність

Навигация

Методи оцінки ефективності інвестиційних проектів

Організаційний механізм управління діяльністю підприємства та шляхи його удосконалення на фармацевтичному об'єднанні ТОВ "Юніфарма"

160939

знаков

27

таблиц

31

изображение

3.2.2 Методи оцінки ефективності інвестиційних проектів

Інвестиційний проект розробляється задовго до реального початку його здійснення. Реалізація проекту може тривати роками й десятиліттями. У проектному аналізі прийнятий метод зрівнювання різночасових грошей, так зване дисконтування [34].

Майбутня цінність Бс сьогоднішніх грошей визначається за формулою:

![]() (3.1)

(3.1)

де С – сьогоднішня сума грошей, що інвестуються;

d – постійна норма дисконту, що дорівнює прийнятій для інвестора нормі прибутку на капітал;

t – тривалість розрахункового періоду (в роках);

Сьогоднішня цінність Сб майбутніх грошей визначається таким чином:

![]() (3.2 )

(3.2 )

Перерахунок поточних і майбутніх сум в еквівалентній вартості шляхом дисконтування дозволяє визначити цінність проектів на основі поточних і майбутніх витрат і результатів. Підраховані за кожний рік життя проекту, вони дисконтуються, а потім підсумовуються з метою одержання загального показника цінності проекту, на основі якого роблять висновок щодо прийнятності проекту.

Критерії, що використовуються в аналізі інвестиційної діяльності, можна підрозділити на дві групи в залежності від того враховується чи ні часовий параметр: 1) засновані на дисконтованих оцінках; 2) засновані на облікових оцінках. До першої групи відносяться критерії:

чистий приведений ефект (Net Present Value, NPV);

індекс рентабельності інвестиції (Probability Index, PI);

внутрішня норма прибутку (Internal Rate of Return, IRR);

модифікована внутрішня норма прибутку (Modified Internal Rate of Return, MIRR);

дисконтований строк окупності інвестиції (Discounted Payback Period, DPP).

До другої групи відносяться критерії:

строк окупності інвестиції (Payback Period, PP);

коефіцієнт ефективності інвестиції (Accounting Rate of Return, ARR).

а) Метод розрахунку чистого приведеного ефекту

Цей метод заснований на зіставленні величини вихідної інвестиції (IC) із загальною сумою дисконтованих чистих грошових надходжень, генерованих нею протягом прогнозованого періоду. Оскільки приплив коштів розподілений у часі, він дисконтується за допомогою коефіцієнта r, встановлюваного інвестором самостійно виходячи зі щорічного відсотка повернення, який він хоче чи може мати на інвестований їм капітал. Припустимо робиться прогноз про те, що інвестиція (IC) буде генерувати протягом n років річні доходи в розмірі Р1, Р2, …, Рn. Загальна накопичена величина дисконтованих доходів (Present Value, PV) і чистий приведений ефект (Net Present Value, NPV= ЧДД –чистий дисконтований доход) відповідно розраховуються по формулах [49]:

![]() (3.3)

(3.3)

![]() (3.4)

(3.4)

Якщо NPV>0, то проект варто прийняти; якщо NPV<0, то проект варто відкинути; NPV=0, то проект ні прибутковий, ні збитковий. Дамо економічне трактування критерію NPV з позиції власників компанії, що по суті і визначає логіку критерію NPV:

якщо NPV<0, то у випадку прийняття проекту цінність компанії зменшиться, тобто власники компанії понесуть збиток;

якщо NPV=0, то у випадку прийняття проекту цінність компанії не зміниться, тобто добробут її власників залишиться на колишньому рівні;

якщо NPV<0, то у випадку прийняття проекту цінність компанії, а отже, і добробут її власників збільшиться.

Проект із NPV=0 має додатковий аргумент у свою користь – у випадку реалізації проекту добробут власників компанії не зміниться, але в той же час обсяги виробництва зростуть, тобто компанія збільшиться в масштабах.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку NPV модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(3.5)

(3.5)

де j – прогнозований середній рівень інфляції.

б) Метод розрахунку індексу рентабельності інвестиції

Цей метод є по суті наслідком попереднього. Індекс рентабельності (PI) = ІД(індекс доходності) розраховується по формулі [49]:

(3.6)

(3.6)

Якщо PI>1, то проект варто прийняти; якщо PI<1, то проект варто відкинути; якщо PI=1, то проект є ні прибутковим, ні збитковим.

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку PI. модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(3.7)

(3.7)

в) Метод розрахунку внутрішньої норми прибутку інвестиції

Під внутрішньою нормою прибутку інвестиції (IRR= ВНД) розуміють значення коефіцієнта дисконтування r, при якому NPV проекту дорівнює нулю:

IRR = r, при якому NPV = f( r ) = 0.

Іншими словами, якщо позначити IC=CF0, то IRR знаходиться з рівняння [49]:

![]() (3.8)

(3.8)

За допомогою таблиць вибираються два значення коефіцієнта дисконтування r1<r2 таким чином, щоб в інтервалі (r1, r2) функція NPV=f(r ) змінювала своє значення з “+” на “” чи з “” на “+”. Далі застосовують формулу

![]() (3.9)

(3.9)

де r1 значення табульованого коефіцієнта дисконтування, при якому

f(r1)>0 (f(r1)<0)); r2 значення табульованого коефіцієнта дисконтування, при якому f(r2)<0 (f(r2)>0)).

г) Метод визначення строку окупності інвестицій

Цей метод, що є одним з найпростіших і широко використовуємих у світовій обліково-аналітичній практиці, не припускає тимчасової упорядкованості грошових надходжень [53]. Алгоритм розрахунку строку окупності (СО) залежить від рівномірності розподілу прогнозованих доходів від інвестиції. Якщо доход розподілений по роках рівномірно, то строк окупності розраховується розподілом одноразових витрат на величину річного доходу, обумовленого ними. При одержанні дробового числа воно округляється убік збільшення до найближчого цілого. Якщо прибуток розподілений нерівномірно, то строк окупності розраховується прямим підрахунком числа років, протягом яких інвестиція буде погашена кумулятивним доходом. Загальна формула розрахунку показника СО має вид:

![]() ,

при якому

,

при якому ![]() (3.10)

(3.10)

Нерідко показник СО = РР розраховується більш точно, тобто розглядається і дробова частина року; при цьому робиться припущення, що грошові потоки розподілені рівномірно протягом кожного року.

Тоді формула (3.10) модифікується для розрахунків як:

(3.11)

(3.11)

При враховуванні часового аспекту в розрахунок приймаються грошові потоки, дисконтовані по показнику WACC, а відповідна формула для розрахунку дисконтованого строку окупності (DPP) має вид:

![]() ,

при якому

,

при якому ![]() (3.12)

(3.12)

Очевидно, що у випадку дисконтування строк окупності збільшується, тобто завжди DPP>PP. Іншими словами, проект прийнятний за критерієм СО може виявитися неприйнятним за критерієм DPP= ДСО [39].

Якщо проект припускає не разову інвестицію, а послідовне інвестування фінансових ресурсів протягом m років, то формула для розрахунку ДСО(DPP) модифікується в такий спосіб (з врахуванням впливу інфляції як на дисконтовані потоки інвестиції, так і на сгенеровані потоки прибутку інвестиційного проекту):

(3.13)

(3.13)

3.2.3 Розрахунки показників фінансового прогнозу результатів інвестиційного проекту

В табл.3.2 приведений алгоритм та результати розрахунку ліквідної вартості обладнання, яке реалізується через 5 років(повного життєвого циклу).

Таблиця 3.2 - Ліквідаційна вартість проекту проекту „Пантолайф” (Тернопільська ФФ) ТОВ „Юніфарма”

| № п/п | Показник | Формула розрахунку | Значення показника | Одиниці |

| 1. | Ринкова вартість обладнання | 7 500 000 | грн. | |

| 2. | Витрати на придбання обладнання (кредит) | 7 500 000 | грн. | |

| 3. | Амортизація до ліквідації | 100 % від п.1 | 7 500 000 | грн. |

| 4. | Ринкова вартість ліквідуємого обладнання | 10 % від п.1 | 750 000 | грн. |

| 5. | Витрати на ліквідацію обладнання | 8 % від п.4 | 60 000 | грн. |

| 6. | Операційний доход від ліквідації обладнання | п. 4 п.5 | 690 000 | грн. |

| 7. | Податок на доход | 25 % від п.6 | 172 500 | грн. |

| 8. | Чиста ліквідаційна вартість обладнання | п.6 п.7 | 517 500 | грн. |

Результати розрахунків ліквідаційної вартості обладнання заносяться в табл.3.3 – “Результати інвестиційної діяльності”, в якій занесені результати інвестиційних потоків на підприємство ( із знаком ““) Тлікв.операції ліквідації обладнання.

Таблиця 3.3 - Результати інвестиційної діяльності проекту „Пантолайф” (Тернопільська ФФ) ТОВ „Юніфарма”

| № | Значення показників на t кроку діяльності | |||||||

| п/п | Показники, грн. | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) |

| 1 | Земля | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Будинки, споруди | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3 | Обладнання | 7 500 000 | 0 | 0 | 0 | 0 | 0 | 517 500 |

| 4 | Нематеріальні активи | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 5 | Разом: вкладення в основний капітал | 7 500 000 | 0 | 0 | 0 | 0 | 0 | 517 500 |

| 6 | Приріст власного оборотного капіталу за рахунок акціонерів(), убуток при виплаті дивідендів акціонерам(+) | 500 000 | ||||||

| 7 | Усього інвестицій ( "" – вкладено, " +" повернуто інвесторам) | 8 000 000 | 517 500 | |||||

В табл. 3.4 приведені результати розрахунку операційної діяльності підприємства на основі вхідних даних.

Таблиця 3.4 - Результати операційної діяльності проекту „Пантолайф” (Тернопільська ФФ) ТОВ „Юніфарма”

| № | Значення показників на t кроку діяльності | |||||||

| п/п | Показники | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) | |

| Розрахунок валового доходу | ||||||||

| 1 | Обсяг продажу, упаковки | 720 000 | 820 800 | 950 250 | 1090 503 | 760 650 | 0 | |

| 2 | Розподіл продажу (експорт/ внутрішній),%/% | 30/70 | 60/40 | 65/35 | 70/30 | 80/20 | ||

| 3 | Ціна продажу грн./упаковку (експорт/ внутрішня). | 30/24 | 30/24 | 30/24 | 30/24 | 30/24 | 0 | |

| 4 | Виручка від продажу, тис. грн. (експортна/внутрішня) | 6480/ 12096 | 14904/ 7948,8 | 18573,7/ 8001 | 22995,6/ 7884,2 | 18396/ 3679,2 | 750 | |

| 5 | Чиста виручка від продажу з компен сацією різниць експорт ПДВ, тис.грн. | 17856 | 24508,8 | 28955,9 | 34164,9 | 25141,2 | ||

| 6 | Умовна чиста виручка при 100% реалізації на Україні, тис.грн | 14400 | 16560 | 19050 | 21900,6 | 18396 | ||

| Розрахунок валових витрат ( для оподаткування) | ||||||||

| 7 | Змінні витрати на оплату праці, тис.грн. (з нарахуванням 39% на ФЗП) | 1926 | 2370 | 2915,7 | 3589,8 | 2685,7 | 0 | |

| 8 | Змінні витрати на оплату сировини та її обробку, тис.грн. | 8474,4 | 9745,6 | 11210,9 | 12888,5 | 9021,7 | ||

| 9 | Постійні витрати, тис.грн. | 1444 | 1517 | 1593 | 1672 | 1756 | 60 | |

| 10 | Амортизація обладнання (фонд оплати повернення кредиту),тис. грн. | 1500 | 1500 | 1500 | 1500 | 1500 | 0 | |

| 11 | Відсотки по кредитах, тис.грн. | 1650 | 1320 | 990 | 660 | 330 | 0 | |

| Розрахунок балансового прибутку для оподаткування | ||||||||

| 12 | Балансовий прибуток, тис.грн. | 2861,6 | 8056,2 | 10746,3 | 13854,6 | 9847,8 | 690 | |

| 13 | Балансовий прибуток при реалізації без експорту, тис.грн. | 594,4 | 107,4 | 840,4 | 1590,3 | 3102,6 | ||

| 11 | Податки на прибуток, грн. | 715,4 | 2014,0 | 2686,6 | 3463,6 | 2461,9 | 172,5 | |

| 12 | Проектований чистий прибуток(для начислення % долі дивідендів), тис.грн. | 2146,2 | 6042,2 | 8059,7 | 10390,9 | 7385,8 | 517,5 | |

| Розрахунок чистого операційного доходу ( + фонд амортизації) | ||||||||

| 13 | Чистий доход від операцій (чистий прибуток + амортизація), тис.грн. | 3646,2 | 7542,2 | 9559,7 | 11890,9 | 8885,8 | 517,5 | |

За результатами розрахунків інвестиційної та операційної діяльностей підприємства(табл.3.3, 3.4) розраховуємо результати фінансової діяльності підприємства та грошові потоки (табл.3.5).

Таблиця 3.5 - Результати фінансової діяльності проекту „Пантолайф” (Тернопільська ФФ) ТОВ „Юніфарма”

| п/п | Показники | 0 рік | 1 рік | 2 рік | 3 рік | 4 рік | 5 рік | Т(лікв.) |

| Розрахунки динаміки капіталізованого власного капіталу | ||||||||

| 1 | Інвестиції власного капіталу, тис.грн. | 500 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2 | Чистий Прибуток до капіталізації, тис.грн. | 0 | 2146,2 | 6042,2 | 8059,7 | 10390,9 | 7385,8 | 517,5 |

| 3 | Виплата 25% дивідендів, тис.грн. | 0 | 536,5 | 1510,5 | 2014,9 | 2597,7 | 1846,4 | |

| 4 | Власний накопичений капітал проекту з капіталізацією 75% прибутку, тис. грн. | 500 | 2109,7 | 6641,4 | 12686,2 | 20479,4 | 26536,3 (з врахуванням Тлів) | |

| Розрахунки динаміки запозичення та амортизаційного повернення коштів | ||||||||

| 6 | Довгострокові кредити, тис.грн. | 7500 | 0 | 0 | 0 | 0 | 0 | 0 |

| 7 | Амортизація обладнання (фонд оплати кредиту),тис.грн. | 0 | 1500 | 1500 | 1500 | 1500 | 1500 | 0 |

| 8 | Погашення заборгованості по кредитах, тис.грн. | 0 | 1500 | 1500 | 1500 | 1500 | 1500 | 0 |

| Результати фінансової діяльності | ||||||||

| 10 | Потік реальних грошей, грн. | 500 | 1609,7 | 4531,7 | 6044,8 | 7793,2 | 6056,9 (з врахуванням Тлікв) | |

В табл. В.1 В.2 Додатку В наведені розрахунки в “електронних таблицях” EXCEL2000 послідовними приближеннями значення ВНД – внутрішньої норми доходності, тобто такого значення % зміни вартості грошей у часі, яка дозволяє вирівняти дисконтовані інвестиції та чистий дисконтований доход підприємства, тобто ВНД – досягнута фактична рентабельність капіталу. За результатами наближень табл.В.1, В.2 внутрішня норма дисконтування проекту розраховується як:

![]()

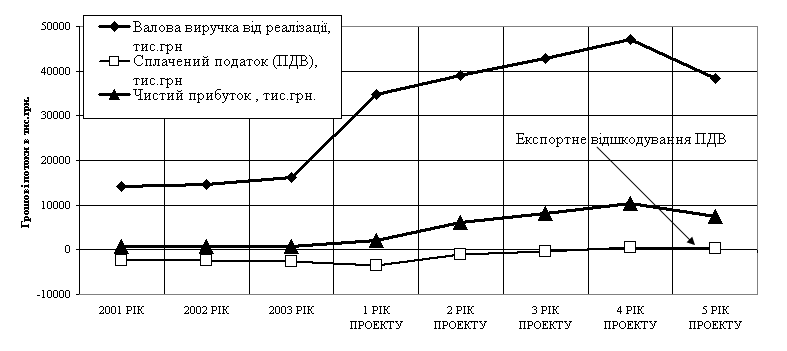

На рис. 3.1 наведений вихідний графік результатів дипломного дослідження доцільності та високої ефективності проекту „Пантолайф” в розвитку ТОВ „Юніфарма”.

Рис. 3.1 - Прогнозна ефективність підвищення ділової активності ТОВ „Юніфарма” про впровадженні проекту виробництва „Панфолайфа”

Похожие работы

... засвідчує системне поглиблення співробітництва вітчизняної митниці з європейськими структурами. Розділ 2. Аналіз впливу митно-тарифного регулювання на зовнішньоекономічну діяльність ВАТ “Київмедпрепарат” 2.1 Механізм впливу митно-тарифного регулювання на ефективність діяльності підприємства ВАТ “Киівмедпрепарат” на внутрішньому та зовнішньому ринках Серед економічних функцій мита можна ...

... ідження на відміну від маркетингового спостереження передбачають підготовку та проведення різних обстежень, аналіз отриманих даних з конкретної маркетингової завдання, що стоїть перед підприємством. Іншими словами, маркетингові дослідження проводяться періодично, а не постійно, у міру появи певних проблем для агентства, але проводяться постійно для клієнтів агентства. У вищезазначену інформаці ...

... системи реєстрації лікарських препаратів, відсутність системних інвестицій в галузь, спроби державних чиновників адмініструвати, а не регулювати процеси, що відбуваються. Ключовими характеристиками фармацевтичного ринку України, які визначають його перспективи, на даний момент, є: низьке споживання лікарських препаратів на душу населення (близько 50 дол. США на рік); високий рівень конкуренції ...

... та надання послуг за минулий рік. Ці факти являють собою резерви для підвищення фінансової стійкості підприємства. 3. ШЛЯХИ УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ЕКСПОРТНО-ІМПОРТНИХ ОПЕРАЦІЙ НА ПІДПРИЄМСТВІ Перед тим як перейти до більш ретельного аналізу шляхів підвищення ефективності організації менеджменту на досліджуваному підприємстві, у тому числі й у сфері експортно-імпортних операцій, зупинимо ...

0 комментариев