Особенности организации финансов в государственных учреждениях

Особенности анализа финансового состояния некоммерческих организаций

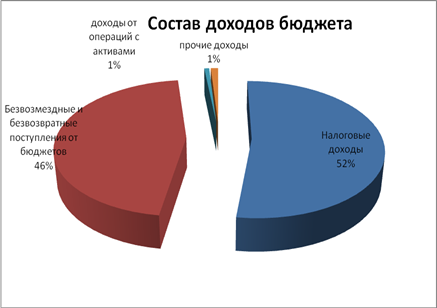

Краткая финансовая экономическая характеристика ГОУ «Профессиональное училище № 37»

Составление и исполнение сметы доходов и расходов

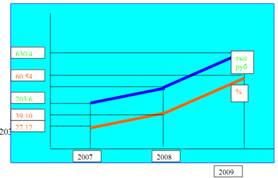

Показатели оценки имущественного состояния характеризуют состояние и использование образовательным учреждением федеральной собственности

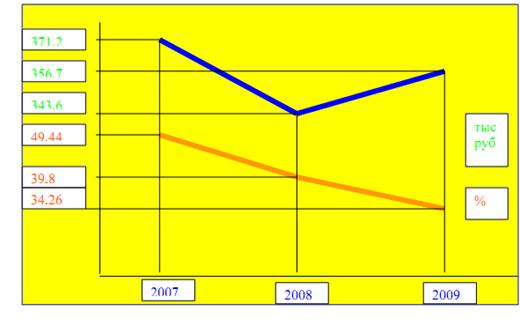

Показатели деловой активности

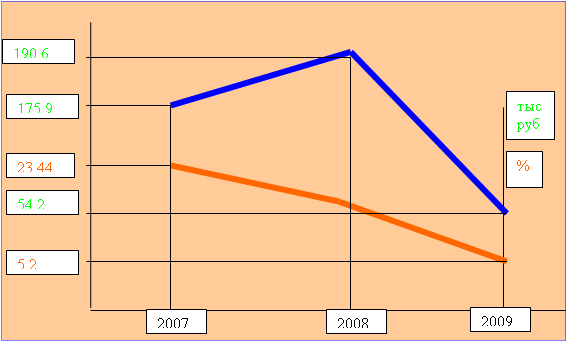

Показатели финансовой активности

Совершенствование предпринимательской деятельности образовательного учреждения

Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств

Навигация

Особенности анализа финансового состояния некоммерческих организаций

Организация финансов государственного некоммерческого предприятия (на примере ГОУ Профессиональное Училище №37)

139669

знаков

30

таблиц

8

изображений

1.3. Особенности анализа финансового состояния некоммерческих организаций

Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. [12, c. 2]

Анализ финансового состояния показывает, по каким конкретным направлением надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния. Финансовый анализ дает возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заемных средств;

- обоснованность политики распределения и использования прибыли. [23, c.25]

Основу информационного обеспечения анализа финансового состояния должна составить бухгалтерская отчетность, которая является единой для организации всех отраслей и форм собственности.

Некоммерческие организации предоставляют отчетность, установленную законодательством и нормативными актами для юридических лиц, в органы статистики, государственные внебюджетные фонды, в налоговые органы.

Некоммерческие организации должны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 ФЗ № 129 ФЗ) и предоставлять ее в налоговые органы и органы статистики. Годовая бухгалтерская отчетность состоит из:

· бухгалтерского баланса (форма № 1);

· отчета о прибылях и убытках (форма № 2);

· отчета о движении капитала (форма № 3)

· отчета о движении денежных средств (форма № 4)

· приложения к бухгалтерскому балансу (форма № 5)

· отчета о целевом использовании полученных средств (форма № 6)

· пояснительной записки. [7, c.2]

В составе налоговой декларации по налогу на прибыль предоставляется лист 10 «Отчет о целевом использовании имущества (в том числе, денежных средств), полученного в рамках благотворительной деятельности»

Некоммерческие организации имеют право не предоставлять формы № 3, 4 и № 5 при отсутствии соответствующих данных.

На практике бюджетные учреждения предоставляют бухгалтерские отчеты, включающие не только результаты деятельности организации, финансирование которой осуществляется из бюджетных средств, направляемых ей вышестоящими организациями, но и показатели внебюджетной деятельности. В настоящее время нехватка средств государственного бюджета заставляет бюджетные учреждения искать дополнительные источники финансирования, поэтому большинство учреждений помимо основной деятельности вынуждены оказывать платные услуги. Действующее законодательство разрешает некоммерческим организациям осуществлять предпринимательскую деятельность. Однако предпринимательская деятельность может осуществляться только, если это послужит достижению целей, ради которых создана некоммерческая организация. При этом на бюджетные учреждения возлагается обязанность учитывать доходы от такой деятельности и приобретенное за счет этих доходов имущество на отдельном балансе. Приказом Минфина РФ от 30.12.99 г. № 107 н утверждена Инструкция по бухгалтерскому учету в бюджетных организациях, раскрывающая порядок ведения раздельного учета операций по бюджетным средствам и средствам, полученным за счет внебюджетных источников. [26, c.15]

Исходя из организационно-правовой формы, бюджетные учреждения имеют ряд особенностей ведения бухгалтерского учета, что накладывает свой отпечаток и на проведения анализа финансового состояния бюджетного учреждения:

· имущество, отражаемое на балансе учреждения, является собственностью государства;

· как некоммерческая организация бюджетное учреждение не ставит получение прибыли целью своей деятельности;

· деятельность учреждения полностью или частично финансируется из бюджета.

Особенности ведения бухгалтерского учета доходов, расходов и финансовых результатов от оказания платных услуг обусловлены следующим:

1. Бюджетные учреждения не имеют уставного фонда и собственного имущества. Имущество бюджетных учреждений закрепляется за ними на праве оперативного управления.

2. Бюджетные учреждения составляют два бухгалтерских баланса. Если в соответствии с учредительными документами учреждению предоставлено право осуществлять, приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения и учитываются на отдельном балансе. На отдельном бухгалтерском балансе, где учитываются доходы и имущество, полученные от предпринимательской деятельности и оказания платных услуг, отражаются также другие внебюджетные активы и обязательства. Это могут быть целевые средства и безвозмездные поступления.

3. Бюджетные учреждения ведут раздельный учет по каждому из трех источников финансирования, под которыми подразумеваются бюджетное финансирование, доходы от оказания платных услуг, целевые и безвозмездные поступления.

4. Бюджетные учреждения в отличие от других организаций в бухгалтерском учете доход от оказания платных услуг или реализации произведенной продукции признают только после оплаты этих услуг или продукции заказчиком или покупателем.

5. В бухгалтерском учете бюджетных учреждений не предусмотрено начисление амортизации по объектам основных средств и нематериальным активам. [32, c.10]

Наряду с коммерческими предприятиями и организациями, бюджетные учреждения по итогам работы за отчетный период определяют экономические или финансовые показатели хозяйственной деятельности. Они используются в целях экономического планирования деятельности учреждения при проведении анализа хозяйственной деятельности, а также для определения налоговой базы.

К наиболее важным показателям деятельности бюджетного учреждения следует отнести:

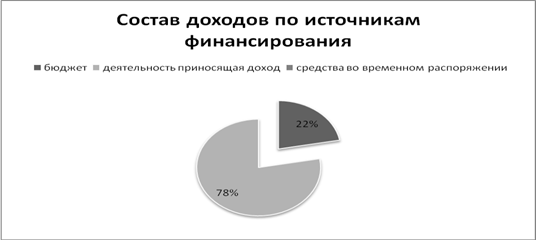

· объем бюджетного финансирования;

· расходы по бюджету;

· объем реализации продукции (работ, услуг);

· расходы за счет средств внебюджетных источников;

· доходы от оказания платных услуг;

· расходы, связанные с оказанием платных услуг;

· прибыль (убыток) от оказания платных услуг.

Таким образом, опираясь на отчетность, можно получить представление о четырех аспектах деятельности предприятия:

· имущественное и финансовое положение предприятия с позиции долгосрочной перспективы;

· финансовые результаты, регулярно генерируемые данным предприятием;

· изменения в капитале собственников;

· ликвидность предприятия. [27, c. 28]

Первый аспект деятельности находит отражение в балансе: активная сторона баланса дает представление об имуществе предприятия, пассивная – о структуре источников его средств.

Второй аспект представлен в отчете о прибылях и убытках – все доходы и расходы предприятия за отчетный период в определенных группировках приведены в этой форме. Рассматривая форму в динамике, можно понять, насколько эффективно в среднем работает данное учреждение.

Третий аспект отражается в отчете о движении капитала, где дается движение всех компонентов собственного капитала.

Четвертый аспект определяется тем обстоятельством, что прибыль и денежные средства – не одно и то же. Для ритмичности расчетов с кредиторами важна не прибыль, а наличие денежных средств в требуемых объемах и в нужное время. Определенную характеристику этого аспекта дает отчет о движении денежных средств. [31, c.22]

Анализ финансового состояния учреждения по данным отчетности может осуществляться с различной степенью детализации. Можно выделить 2 вида анализа: экспресс-анализ и углубленный анализ. В первом случае предполагается получить лишь самое общее представление о предприятии, во втором – проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны. Если экспресс-анализ по сути сводится к чтению годового отчета, то углубленный анализ предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности учреждения:

1. Оценка имущественного состояния;

2. Оценка деловой активности;

3. Оценка финансовой активности;

4. Оценка профильного использования средств.[35, c.12]

Предварительную оценку финансового состояния государственного образовательного учреждения можно сделать на основе горизонтального и вертикального анализа баланса исполнения сметы доходов и расходов по бюджетному финансированию (форма № 1) и баланса исполнения сметы доходов и расходов по внебюджетным источникам (форма № 1-1)

Финансовая оценка имущественного потенциала учреждения представлена в активе баланса, а также в форме № 5. Показатели этого блока позволяют получить представление о «размерах» учреждения, величине средств, находящихся под его контролем, и структуре активов.

Финансовое состояние учреждение с позиции краткосрочной перспективы оценивается показателями платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме производить расчеты по краткосрочным и долгосрочным обязательствам перед контрагентами.

Количественная оценка и анализ деловой активности могут быть сделаны по следующим трем направлениям:

· оценка степени выполнения плана по основным показателям и анализ отклонений;

· оценка уровня эффективности использования материальных, трудовых и финансовых ресурсов коммерческой организации.

Результативность деятельности учреждения в финансовом смысле характеризуются показателями доходности

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды. [40, c.221]

ГЛАВА 2. ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ФИНАНСАМИ В ГОСУДАРСТВЕННОМ ОБРАЗОВАТЕЛЬНОМ УЧРЕЖДЕНИИ «ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ № 37»

Похожие работы

... могут быть ниже нормативов финансирования аналогичных государственных и муниципальных образовательных учреждений на данной территории. 2. Анализ финансово-экономической деятельности МОУ ДОД ДЮСШ города Мирный §2.1 Муниципальное образовательное учреждение дополнительного образования детей детско-юношеская спортивная школа города Мирный Спортивная школа создается в целях реализации программ ...

... и контролировать целевое расходование средств на основе утверждённой сметы, выявлять незаконные затраты. Для выполнения этих задач ведётся бухгалтерский учёт. Законодательная база по составлению бухгалтерской отчетности бюджетных организаций установлена инструкция "О порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы российской ...

... с кредитом счета 040101130 «Доходы от рыночных продаж товаров, работ, услуг». Примерные проводки и корреспонденция счетов учета доходов и расходов образовательного учреждения приведены в таблице 1 приложений. 2. ФОРМИРОВАНИЕ ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯ «ГОУ НПО ПРОФЕССИОНАЛЬНОЕ УЧИЛИЩЕ №5» 2.1 Организационно-правовая характеристика предприятия Государственное образовательное учреждение « ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

0 комментариев