Навигация

Организация налоговых проверок

65213

знаков

0

таблиц

2

изображения

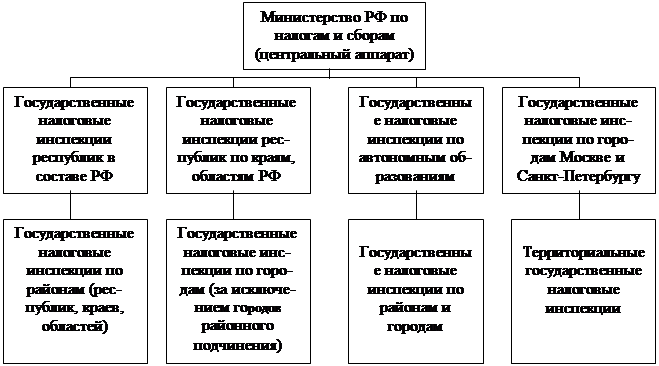

1.3. Организация налоговых проверок

Истребование документов

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы.

Лицо, которому адресовано требование о представлении документов, обязано направить или выдать их налоговому органу в пятидневный срок.

Документы представляются в виде заверенных должным образом копий.

Отказ налогоплательщика, плательщика сбора или налогового агента от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 126 НК РФ.

В случае такого отказа должностное лицо налогового органа, проводящее налоговую проверку, производит выемку необходимых документов в порядке, предусмотренном ст. 94 НК РФ.

Выемка документов и предметов

При наличии у осуществляющих проверку должностных лиц достаточных оснований полагать, что документы, свидетельствующие о совершении правонарушений, могут быть уничтожены, скрыты, изменены или заменены, производится выемка этих документов. Порядок проведения выемки регламентирован ст. 94 НК РФ.

Выемка документов и предметов производится в присутствии понятых и лиц, у которых производится выемка документов и предметов. В необходимых случаях для участия в производстве выемки приглашается специалист. Не допускается производство выемки документов и предметов в ночное время.

До начала выемки должностное лицо налогового органа предъявляет постановление о производстве выемки и разъясняет присутствующим лицам их права и обязанности.

Должностное лицо налогового органа предлагает лицу, у которого производится выемка документов и предметов, добровольно выдать их, а в случае отказа производит выемку принудительно.

При отказе лица, у которого производится выемка, вскрыть помещения или иные места, где могут находиться подлежащие выемке документы и предметы, должностное лицо налогового органа вправе сделать это самостоятельно, избегая причинения не вызываемых необходимостью повреждений запоров, дверей и других предметов.

О производстве выемки изъятия документов и предметов составляется протокол с соблюдением требований, предусмотренных ст. 94, 99 НК РФ.

Изъятые документы и предметы перечисляются и описываются в протоколе выемки либо в прилагаемых к нему описях с точным указанием наименования, количества и индивидуальных признаков предметов, а по возможности – стоимости предметов.

В тех случаях, когда для проведения контрольных мероприятий недостаточно выемки копий документов налогоплательщиков и у налоговых органов есть достаточные основания полагать, что подлинники документов будут уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинные документы в порядке, предусмотренном ст. 94 НК РФ.

При изъятии таких документов с них изготавливают копии, которые заверяются должностным лицом налогового органа и передаются лицу, у которого они изымаются. При невозможности изготовить или передать изготовленные копии одновременно с изъятием документов налоговый орган передает их лицу, у которого документы были изъяты, в течение пяти дней после изъятия.

Копия протокола о выемке документов и предметов вручается под расписку или высылается лицу, у которого эти документы и предметы были изъяты.

По результатам выемки должен быть составлен соответствующий акт.

Налогоплательщик (налоговый агент, плательщик сбора) имеет право при выемке документов делать замечания, которые должны быть по его требованию внесены в акт.

Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика (налогового агента, плательщика сбора). В случае отказа налогоплательщика (налогового агента, плательщика сбора) скрепить печатью или подписью изымаемые документы об этом делается специальная отметка. Копия акта о выемке документов передается налогоплательщику (налоговому агенту, плательщику сбора).

Осмотр помещений, принадлежащих налогоплательщику

Доступ на территорию или в помещение налогоплательщика, плательщика сбора, налогового агента должностных лиц налоговых органов, непосредственно проводящих налоговую проверку, осуществляется при предъявлении этими лицами служебных удостоверений и решения руководителя (его заместителя) налогового органа о проведении выездной налоговой проверки этого налогоплательщика, плательщика сбора, налогового агента.

Должностные лица налоговых органов, непосредственно проводящие налоговую проверку, могут производить осмотр используемых для осуществления предпринимательской деятельности территорий или помещения налогоплательщика либо осмотр объектов налогообложения для определения соответствия фактических данных об указанных объектах документальным данным, представленным налогоплательщиком.

При воспрепятствовании доступу должностных лиц налоговых органов, проводящих налоговую проверку, на указанные территории или в помещения (кроме жилых помещений), руководителем проверяющей группы (бригады) составляется акт, подписываемый им и налогоплательщиком, на основании которого налоговый орган вправе самостоятельно определить суммы налогов, подлежащих уплате на основании оценки имеющихся у него данных о налогоплательщике или по аналогии.

При отказе налогоплательщика подписать указанный акт в нем делается соответствующая запись.

Доступ должностных лиц налоговых органов, проводящих налоговую проверку, в жилые помещения помимо или против воли проживающих в них физических лиц иначе как в случаях, установленных федеральным законом, или на основании судебного решения не допускается.

Должностное лицо налогового органа, производящее выездную налоговую проверку, в целях выяснения обстоятельств, имеющих значение для полноты проверки, вправе производить осмотр территорий, помещений налогоплательщика, в отношении которого проводится налоговая проверка, документов и предметов.

Осмотр документов и предметов вне рамок выездной налоговой проверки допускается, если документы и предметы были получены должностным лицом налогового органа в результате ранее произведенных действий по осуществлению налогового контроля или при согласии владельца этих предметов на проведение их осмотра.

Осмотр производится в присутствии понятых.

При проведении осмотра вправе участвовать лицо, в отношении которого осуществляется налоговая проверка, или его представитель, а также специалисты.

В необходимых случаях при осмотре производятся фото- и киносъемка, видеозапись, снимаются копии с документов или другие действия.

О производстве осмотра составляется протокол.

Инвентаризация имущества проверяемой организации

При необходимости уполномоченные должностные лица налоговых органов, осуществляющие выездную налоговую проверку, могут проводить инвентаризацию имущества налогоплательщика, а также производить осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода, либо связанных с содержанием объектов налогообложения, в порядке, установленном ст. 92 НК РФ.

Лица, участвующие при проведении налоговой проверки

Похожие работы

... результаты деятельности каждого из них, эффективно распределить нагрузку при планировании контрольной работы. Совершенствование каждого из данных элементов позволит улучшить организацию налогового контроля. Проблема рационального отбора налогоплательщиков для проведения контрольных проверок приобретает особую значимость в условиях массовых нарушений налогового законодательства, характерных для ...

... бюджетов по проблемам градостроительства, комплексного развития административно-территориальных единиц, автоматизированных систем управления местным хозяйством и т.д. Глава 3. Налоговый контроль и правонарушения в системе налогообложения. Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. ...

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... области. Налоговый контроль в России осуществляется в трех формах: предварительный, текущий и последующий, используются при этом такие методы как наблюдение, обследование, анализ и проверки, которые подразделяются на камеральные и документальные. Последние являются специфическим методом налогового контроля, который сочетает в себе все методы. Необходимость совершенствования форм и методов налог

0 комментариев