Класифікація і принципи організації оборотних коштів

Визначення норм запасів за статтями нормованих оборотних коштів

Нормування оборотних коштів у незавершеному

Нормування оборотних коштів для створення запасів

Розрахунок нормативу оборотних коштів економічним

Використання банківських кредитів для формування

ПОКАЗНИКИ СТАНУ І ВИКОРИСТАННЯ ОБОРОТНИХ КОШТІВ

Вплив розміщення оборотних коштів на фінансовий стан підприємства

Навигация

Нормування оборотних коштів для створення запасів

Оборотні кошти та їх організація на підприємстві

80405

знаков

10

таблиц

2

изображения

1.2.4. Нормування оборотних коштів для створення запасів

готової продукції

До готової продукції належать вироби, завершені виробництвом, прийняті технічним контролем підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання продукції.

Обсяги готової продукції на складі мають бути оптимальними щодо тривалості виробничого циклу, умов реалізації продукції і порядку її оплати.

Норматив оборотних коштів для готової продукції (Н) визначається як добуток норми оборотних коштів у днях і одноденного випуску товарної продукції в плановому році за виробничою собівартістю:

Н = З · Р,

де З — одноденний випуск продукції в IV кварталі планового року за виробничою собівартістю (грн.); Р — норма запасу оборотних коштів для готової продукції (днів).

Норма запасу оборотних коштів для готової продукції обчислюється в днях і включає такі елементи: час на комплектування виробів для поставки, упаковку продукції, час на оформлення і здачу платіжних документів у банк. Час на окремі операції визначається розрахунковим способом.

За великої номенклатури продукції, що випускається, норма оборотних коштів для готової продукції на складі може бути визначена як середньозважена стосовно норм для груп продукції, які включають не менше 70–80 % запланованого випуску готової продукції. Розрахована за цими даними середня норма оборотних коштів поширюється на всю готову продукцію на складі.

Розрахунок середньозваженої норми оборотних коштів для готової продукції на складі може бути зроблений за формою табл. 6.5.

Приклад 7.

Середня норма для всіх груп готової продукції на складі становила 5,8 дня (580 : 100).

Час на оформлення платіжних документів залежить від форми розрахунків, умов відвантаження продукції. У розрахунках беремо цей показник за 2,5 дня. Отже, загальна норма оборотних коштів для готової продукції становитиме 8,3 дня (5,8 +2,5). Якщо одноденні витрати на випуск продукції становлять 82,0 тис. грн., то норматив оборотних коштів для готової продукції становитиме 680,6 тис. грн. (82 ? 8,3).

Таблиця 1.5

РОЗРАХУНОК СЕРЕДНЬОЗВАЖЕНОЇ НОРМИ ОБОРОТНИХ КОШТІВ ДЛЯ ГОТОВОЇ ПРОДУКЦІЇ НА СКЛАДІ

| Група | Питома вага в загальному обсязі випуску, % | Затрати часу за окремими операціями, днів | Відсоткове число | ||||

| нагрома-дження партій | підбірка, пісортування за замовленнями | упаковка і маркування | транспортування і вантаження | Разом | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А | 30 | 2 | 1 | 1 | 2 | 6 | 180 |

| Б | 40 | 3 | 2 | 1 | 2 | 8 | 320 |

| В | 10 | 1 | – | – | 1 | 2 | 20 |

| Г | 20 | 2 | – | – | 1 | 3 | 60 |

| Усього : | 100 |

|

|

|

|

| 580 |

Сукупний норматив оборотних коштів підприємства на плановий рік визначається підсумовуванням нормативів за кожною статтею нормованих оборотних коштів. Виходячи із загальної потреби підприємства в оборотних коштах, розраховують приріст (зменшення) їхнього нормативу в запланованому періоді. Ці дані використовуються під час складання фінансового плану. У фінансовому плані для покриття приросту нормативу оборотних коштів мають бути забезпечені відповідні джерела.

Похожие работы

... ів постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... з метою зниження ймовірного ризику та отримання найвищого прибутку. Головною метою діяльності підприємства є створення конкурентоспроможної продукції з високими споживчими якостями. РОЗДІЛ ІІ. АНАЛІЗ УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ НА ПІДПРИЄМСТВІ 2.1 Організаційно – економічна характеристика ТОВ «Автосервіс» Підприємство створено для здійснення підприємницької діяльності учасників з метою ...

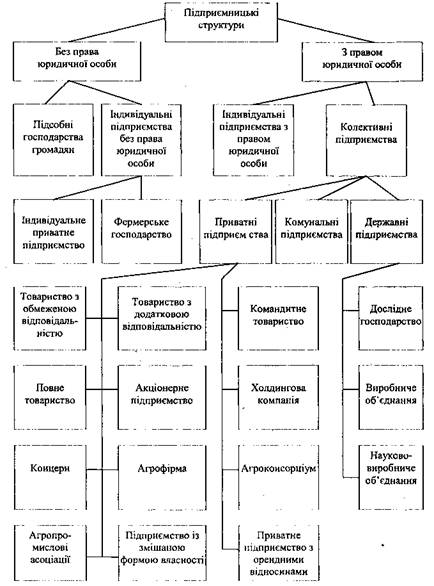

... необхідного для збереження великих партій товарів, значно менше, ніж витрати. На устаткування одного складу великої потужності. 1.2 Аналіз організація підприємства дрібнооптової торгівлі продуктами харчування „ХОДАК” Організаційні форми підприємств На першому етапі створення підприємства визначається принциповий вид торговельного підприємства (індивідуальне, партнерське, корпоративне), у ...

0 комментариев