Виробничі запаси, що необхідні для забезпечення процесу виробництва основними запасами сировини та матеріалів

Необхідність і способи визначення потреби в оборотних коштах

Методика нормування оборотних засобів на підприємстві

Нормування запасів грошових активів

Нормування оборотних коштів для створення виробничих запасів

Нормування оборотних коштів у незавершеному виробництві

Нормування оборотних коштів на створення запасів готової продукції

Визначення нормативу оборотних коштів на плановий рік

Навигация

Нормування оборотних засобів

Нормування оборотних засобів

46662

знака

8

таблиц

1

изображение

Зміст

Вступ

1. Теоретичні основи вивчення нормування оборотних засобів підприємства

1.1 Сутність, склад і класифікація оборотних засобів

1.2 Необхідність і способи визначення потреби в оборотних коштах

1.3 Методи нормування оборотних засобів

2. Методика нормування оборотних засобів на підприємстві

2.1 Нормування матеріальних запасів

2.2 Нормування запасів грошових активів

3. Аналіз нормування оборотних засобів на прикладі ЗАТ “Сумський завод “Насосенергомаш”

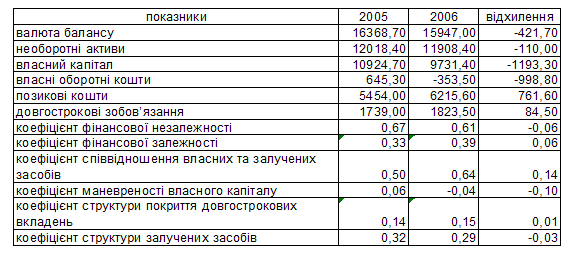

3.1 Коротка характеристика оборотного капіталу ЗАТ “Сумський завод “Насосенергомаш”

3.2 Нормування оборотних коштів для створення виробничих запасів

3.3 Нормування оборотних коштів у незавершеному виробництві

3.4 Нормування оборотних коштів на створення запасів готової продукції

3.5 Визначення нормативу оборотних коштів на плановий рік

Висновки та пропозиції

Список використаної літератури

Вступ

Сьогодні, коли економіка України перейшла на ринкові методи функціонування, кожне підприємство саме вирішує яку продукцію випускати, за якими цінами реалізувати.

З цього приводу важливість і актуальність проблеми організації, зокрема, нормування оборотних засобів підприємства, є беззаперечним. Саме оборотні кошти поряд з основними забезпечують діяльність підприємства. Немає оборотних коштів, немає виробництва. Для забезпечення безперебійної роботи виробництва на складах підприємства завжди мають бути виробничі запаси, а саме сировина і матеріали в межах норм, передбачених потребою підприємства.

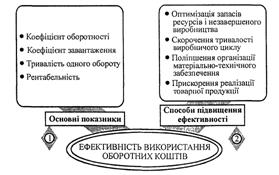

Важливим етапом обґрунтування стратегії управління обіговими активами підприємства є аналіз сучасного стану та ефективності управління ними.

Метою роботи є аналіз забезпеченості підприємства власними оборотними коштами (відповідності їх суми розміру встановленого нормативу), що має на меті оцінити спроможність підприємства створювати необхідні для виробництва і реалізації продукції запаси сировини, матеріалів, інші виробничі запаси, перехідні запаси незавершеного виробництва, готової продукції, вкладати певну суму коштів у сферу розрахунків. Наявність у підприємства власних оборотних коштів у межах нормативу — запорука його безперебійної роботи, платоспроможності і своєчасного виконання фінансових зобов'язань.

Виходячи з мети, були поставлені наступні задачі:

- дати загальну характеристику оборотних засобів підприємства – їх сутність, склад та класифікацію, джерела утворення;

- розглянути теоретичні основи нормування оборотних засобів – види нормованих оборотних засобів;

- проаналізувати існуючі методи нормування;

- на підставі проведеного аналізу зробити висновки про вплив надлишку (браку) оборотних активів на діяльність підприємства.

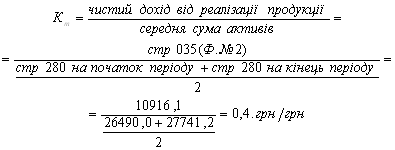

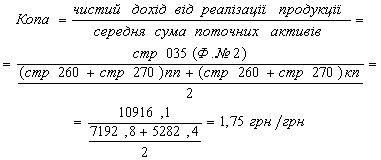

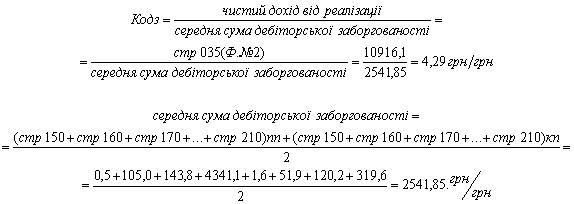

Інформаційною базою проведення цього дослідження є інформація, наведена у формах бухгалтерської звітності №1 "Баланс", №2 "Звіт про фінансові результати та їх використання". Окрім того використовується оперативна інформація про склад обороту за формами розрахунку, склад дебіторів, обсяги, термін та причини виникнення дебіторської заборгованості, достатність формування товарних запасів, рух грошових коштів тощо.

При написанні роботи були враховані вимоги чинного законодавства, Законів України, Постанов та інших документів Кабінету Міністрів. Це дало змогу поєднати теоретичний матеріал роботи з можливостями практичного дослідження.

1. Теоретичні основи вивчення нормування оборотних засобів підприємства

1.1 Сутність, склад і класифікація оборотних засобів

Оборотними називаються засоби виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою речову форму.

Оборотні засоби підприємств становлять сукупність оборотних фондів і фондів обігу, виражених у вартісній формі. Інакше кажучи, вартість оборотних засобів набуває форми оборотних фондів і фондів обігу.

Оборотні фонди - це частина засобів виробництва, що беруть участь в одному виробничому циклі та переносять свою вартість на вартість готової продукції одразу і повністю, змінюючи при цьому свою натуральну форму (тобто це матеріали, конструкції, деталі тощо).

Оборотні фонди є матеріальними ресурсами підприємства. Одна їх частина входить до продукції й утворює, таким чином, її матеріальний склад, а друга допомагає виконувати виробничий процес.

Фонди обігу — це частина засобів виробництва, яка не бере участі у виробничих циклах, але авансується підприємством на створення засобів оборотних фондів: матеріалів, сировини, деталей, палива та ін. У цьому полягає основна схожість й відмінність між оборотними фондами та фондами обігу.

Таким чином, оборотні фонди виражаються в обслуговуванні сфери виробництва, а фонди обігу — в обслуговуванні сфери обігу.

Для наочності необхідно докладніше розглянути, з чого утворюються фонди обігу та оборотні фонди.

Оборотні фонди містять такі елементи:

Похожие работы

... ів коштів двох самостійних сфер – сфери виробництва і сфери обігу. Зростання питомої ваги оборотних коштів, розміщених у сфері виробництва, свідчить про ефективніше використання оборотних коштів. Розділ 2 Аналіз і оцінка фінансового стану підприємства. 2.1 Призначення, зміст та методи аналізу фінансового стану підприємства Аналіз поточного фінансового стану підприємства займає особливе мі ...

... запасах, незавершеному виробництву, витратах майбутніх періодів та залишках готової продукції на складах. Цей метод є найпоширенішим тому, щю він дає змогу точніше нормувати використання оборотних засобів підприємства, враховуючи специфіку виробництва та умови його розвитку. Крім цього він дає можливість проаналізувати наскільки оптимальним є установлені норми, виявити їх недоліки, якщо такі є ...

... іцієнтом завантаження ефективністю використання оборотних коштів. Формули обрахунку приведено в першому розділі курсової роботи. Вихідні дані для обрахунку візьмемо із річної звітності ВАТ «Березівське». Таблиця 3.3. Аналіз використання оборотних засобів ВАТ «Березівське» у 2005-2006 р. ВАТ «Березівське» має на кінець 2006 р. 4031,10 тис.грн. оборотних засобів, що на 307,7 тис.грн. менше, ...

... і, а використовується на запасні частини, щоб якось підтримувати у робочому стані іншу частину техніки. 3 РОЗДІЛ. Шляхи раціонального формування і використання основних виробничих фондів і оборотних засобів в сільськогосподарських підприємствах 3.1 Розробка і впровадження новітніх ресурсозберігаючих технологій виробництва Сьогоднішній світ розвивається в умовах жорсткої конкуренції на ...

0 комментариев