Навигация

Аналіз використання оборотних засобів

50318

знаков

0

таблиц

14

изображений

Зміст:

Вступ

Розділ 1 Теоретичні основи оборотних коштів організацій

1.1 Оборотні кошти підприємства: сутність, склад і структура

1.2 Показники стану та використання оборотних коштів

Розділ 2 Характеристика фінансового стану ВАТ «Березівське»

2.1 Коротка характеристика об’єкту аналізу

2.2 Аналіз фінансового стану

Розділ 3 Аналіз використання оборотних засобів ВАТ «Березівське» та шляхи його

3.1 Аналіз використання оборотних коштів

3.2 Шляхи покращення використання оборотних коштів

Висновки і пропозиції

Список використаної літератури

Вступ

В умовах ринкових відносин особлива увага приділяється оборотним коштам абсолютно всіма суб’єктами господарювання незалежно від форм власності. Пояснюється таке ставлення до оборотних коштів тим, що вони є продуктивною частиною активів підприємств, організацій, установ, саме від яких у великій мірі залежить наявність прибутку комерційних підприємств. Саме від наявності оборотних коштів та показників їх оборотності залежить прибутковість комерційних фірм, можливості реалізації цілей і завдань організації, її фінансовий стан. Тому вивчення оборотних коштів є важливим для подальшого планування розвитку будь-якого підприємства

Оборотні кошти є важливою частиною майна організації. Для забезпечення безперебійного процесу виконання організацією своїх функцій та завдань їй поряд з основними фондами необхідні предмети праці, матеріальні ресурси. Пошук фінансових джерел розвитку підприємства, забезпечення найефективнішого інвестування фінансових ресурсів набуває важливого значення в роботі фінансових служб підприємства за умов ринкової економіки.

Вагомий внесок у розвиток теорії та практики реорганізації управління фінансовими ресурсами підприємства зробили такі вчені, як: О.І. Бородіна, І.В. Верба, І.Т. Балабанов, Е.О. Вознесенський, А.Д. Шеремет, І.А. Бланк, О.І. Барановський, А.М. Поддерьогін, К.С. Стоянова, М.Й. Ткачук, Ю.М. Воробйов, Б.А. Стародубцева А.П. Грицай, О.М. Бандурко, М.Я. Коробов, Л.М. Лозовський, В.М. Опарін, Р.С. Сайфулін, В.І. Аранчій, С.І. Балакай, О.О. Терещенко, В.П. Савчук та інші. Проте залишається ще багато невирішених питань щодо досліджень питань аналізу і забезпечення підприємства необхідними оборотними коштами, розробки шляхів практичних рішень з управління оборотними активами.

Метою курсової роботи є аналіз оборотних коштів підприємства підприємства.

Функціональними завданнями при цьому є:

- опрацювання теоретичних основ оборотних коштів організацій,

- визначення показників стану та використання оборотних коштів,

- аналіз і оцінка поточного рівня фінансового стану підприємства,

- дослідження показників використання оборотних коштів,

- пропозиція шляхів покращення використання оборотних коштів підприємства.

Об’єктом дослідження є ВАТ «Березівське», що є сільськогосподарським підприємством.

Предметом дослідження є оборотні кошти ВАТ «Березівське».

За оцінкою минулої діяльності підприємства, за даними звітності і застосування до них теоретичних знань ставиться завдання аналізу, оцінки і пропозиції шляхів покращення стану і використання оборотних коштів підприємством, що складає практичну цінність виконання курсової роботи.

Розділ 1 Теоретичні основи оборотних коштів організацій

1.1 Оборотні кошти підприємства: сутність, склад і структура

Для здійснення безперервного процесу фінансово-господарської діяльності підприємством, випуску і реалізації продукції необхідне поєднання виробничих фондів, оборотних фондів та самої праці. Виробничі та оборотні фонди у процесі виробництва нерозривно пов’язані між собою і утворюють єдине ціле – виробничі фонди, що є матеріальною основою виробництва. Для того, щоб підприємство працювало безперебійно і могло розширювати свою діяльність воно повинно мати відповідні оборотні кошти у будь-який момент часу. Саме така роль відводиться оборотним фондам. На відміну від основних фондів оборотні фонди беруть участь у виробничому циклі лише один раз, споживаються в одному виробничому циклі, не зберігають в процесі виробництва своєї початкової форми і їхня вартість повністю переноситься на вартість виготовленої продукції. При цьому одна їхня частина в речовій формі входить у створений продукт і набирає товарної форми, що буде використана споживачем. Інша частина також повністю споживається в процесі виробництва, але, втрачаючи свою споживчу вартість у речовій формі в продукт праці не входить (пальне для транспорту, мастильні матеріали для обладнання).

Таким чином, за умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого – як втілення затрат суспільної праці у вартості фондів: оборотних, виробничих і фондів обігу.

Колектив авторів у [5] зазначає, що в економічній літературі існують різні підходи до визначення сутності оборотних коштів. Найчастіше можна зустріти такі два визначення оборотних коштів, а саме:

- оборотні кошти - це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції;

- оборотні кошти - це активи, які протягом одного виробничого циклу або одного календарного року можуть бути перетворені на гроші.

У економічній літературі можна зустріти прирівняння терміну оборотні кошти до терміну оборотний капітал. Проте це не так, зарубіжні автори «капітал» визначають як активи компанії мінус її боргові зобов’язання [6]. Взагалі капітал виступає в трьох формах: грошовій, продуктивній і товарній. Грошова є найбільш застосовуваною, тому можна припустити, що саме це призводить до сплутування оборотних коштів і оборотного капіталу.

Оборотні кошти у своєму русі проходять послідовно три стадії кругообігу: грошову, виробничу і товарну. Перша стадія кругообігу коштів являється підготовчою. Вона протікає в сфері обігу, тут відбувається перетворення коштів у форму виробничих запасів.

Виробнича стадія являє собою безпосередній процес виробництва. На цій стадії продовжує авансуватися вартість створюваної продукції, але не повністю, а в розмірі вартості використаних виробничих запасів, додатково авансуються витрати на заробітну плату і пов’язані з нею витрати, а також перенесена вартість основних фондів. Виробнича стадія кругообігу закінчується випуском готової продукції, після чого настає стадія її реалізації.

На третій стадії кругообігу продовжує авансуватися продукт праці (готова продукція) у тому ж розмірі, що і на другій стадії. Лише після того. Як товарна форма вартості зробленої продукції перетвориться в грошову, авансовані кошти відновлюються за рахунок частини виторгу, що надійшов від реалізації продукції. Інша її частина суми складає грошові нагромадження, що використовуються відповідно до плану їхнього розподілу. Частина нагромаджень (прибутку), призначена для розширення оборотних коштів, приєднується до них і здійснює разом з ними наступні цикли обороту. Варто зауважити, що збиток підприємства, або згортання ділової активності також може відобразитися на оборотних коштах, але на противагу прибутку не збільшенням, а їх зменшенням [7]. Грошова форма, яку приймають оборотні кошти на третій стадії їхнього кругообігу, одночасно є і початковою стадією обороту коштів [8].

Кругообіг оборотних коштів відбувається за схемою:

Г – Т … В … Т’ – Г’, де

Г – авансовані грошові кошти,

Т – засоби виробництва,

В – виробництво,

Т’ – готова продукція,

Г’ – грошові кошти, отримані від продажу продукції.

Оборотні кошти одночасно перебувають на всіх стадіях і у всіх формах, що забезпечує безперервний процес виробництва і безперебійну роботу підприємства. Метою управління при цьому є приріст грошей порівняно з авансованою сумою. Причому, чим менше часу витрачається на кожну стадію і форму, тим вища ефективність використання авансованих коштів, і навпаки.

Склад і розміщення оборотних засобів залежать від того до якої сфери функціонування належить організація – виробнича, торгово-посередницька чи надання послуг. На виробничих підприємствах також відіграє роль характер виробництва, використовувані технологія, техніка, тривалість виробничого циклу, досконалість організації праці, обсяги і склад випуску продукції, склад та властивості матеріалів, що використовуються і т.д..

Розрізняють склад і структуру оборотних коштів. Під складом оборотних коштів розуміють сукупність елементів, що утворюють оборотні кошти. Під структурою – співвідношення між окремими елементами оборотних коштів.

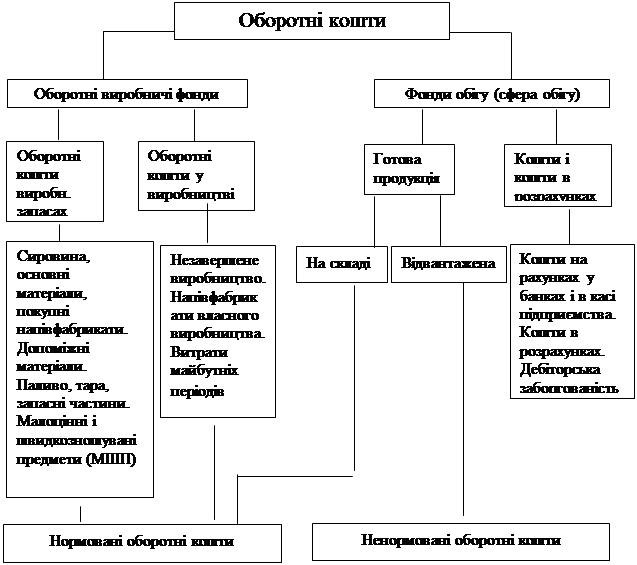

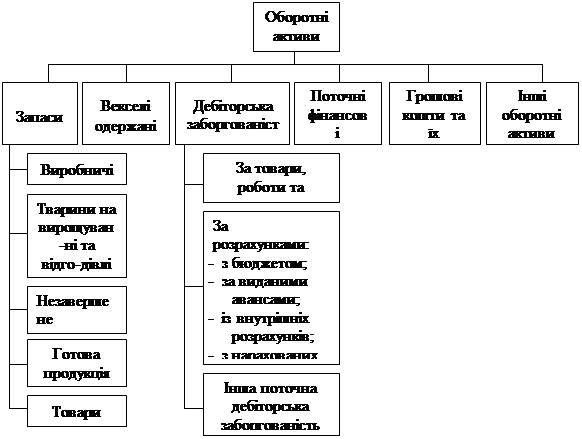

У складі оборотних коштів виділяють оборотні виробничі фонди і фонди обігу (рис.1.1.).

Рисунок 1.1. Склад і розміщення оборотних коштів

Кошти перебуваючи в оборотах повинні забезпечити безперервність процесу виробництва, реалізації продукції та отримання прибутку.

Таким чином, оборотні кошти - це кошти, авансовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервності процесу виробництва, реалізації продукції та отримання прибутку.

Оборотні кошти, які авансуються у сферу виробництва і сферу обігу неоднакові для різних сфер діяльності, а для комерційних підприємств залежать і від галузевої належності. Це пояснюється метою діяльності організації, на виробничих підприємствах особливостями організації, постачання і збуту, а також системою розрахунків. Більшість досліджень показують, що структура оборотних коштів по народному господарству України має такі співвідношення: оборотні виробничі фонди – 70 %, фонди обігу – 30%. У підручнику [5] приводиться структура за більш зручною класифікацією з використанням річної звітності підприємств: матеріальні оборотні кошти-30%, відвантажена продукція -5%, грошові кошти – 2%, дебіторська заборгованість – 60%, інші активи -3%.

Проте галузева належність відображається на структурі оборотних коштів наступним чином: у вугільній промисловості значну питому вагу займатимуть витрати майбутніх періодів (великий підготовчий запас до початку видобутку), у легкій та харчовій промисловості висока питома вага запасів і сировини (необхідність створення великої бази необхідних матеріальних запасів для виробництва), у машинобудуванні та металообробці – незавершене виробництво (галузі відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції), у нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари (технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача).

Структура оборотних коштів є предметом оптимізації на підприємствах, в організаціях, установах, тому що від відлагодженого функціонування оборотних коштів залежать фінансові показники і можливості підприємств, організацій, установ не тільки в сьогоденні, але й в майбутньому. Вважається оптимальним збільшення дебіторської заборгованості, якщо матеріальні запаси за абсолютною величиною не зменшуються.

Оборотні кошти класифікують за трьома ознаками:

1) залежно від участі їх в кругообігу:

а) оборотні кошти авансовані в оборотні виробничі фонди,

б) оборотні кошти авансовані у фонди обігу;

2) за методами планування, принципами організації та регулювання:

а) нормовані,

б) ненормовані;

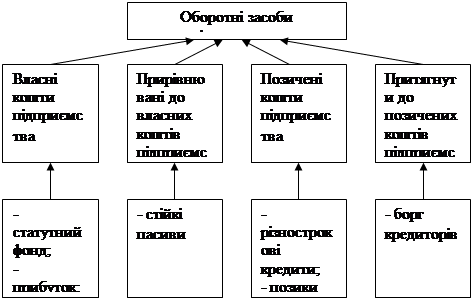

3) за джерелами формування:

а) власні та прирівняні до власних,

б) залучені.

Планування оборотних коштів дає можливість економічно обґрунтувати і оптимізувати витрати підприємства. Встановлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції. До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств. Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

Класифікація на власні і залучені оборотні кошти дає можливість господарюючому суб’єкту визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Організація функціонування системи оборотних коштів будується на принципах:

1) самостійності господарюючого суб’єкта щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів;

2) визначення планової потреби та розміщення оборотних коштів за окремими елементами й підрозділами. Тобто розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів);

3) коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків;

4) раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства;

5) контроль за раціональним розміщенням і використанням оборотних коштів. Тобто проведення аналізу ефективності кругообігу коштів, що використовуються, з метою прискорення їхнього обертання.

Похожие работы

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... Р = (П: Ос) х 100, де Ке — коефіцієнт ефективності (прибутковості) обігових коштів; Р — коефіцієнт рентабельності обігових коштів. 2. Стан та використання оборотних засобів на підприємстві 2.1 Аналіз фінансового стану підприємства Показники майнового стану підприємства. 1. Частка оборотних виробничих фондів в оборотних активах. Чо.в.ф.= Оборотні виробничі фонди ∕ Оборотні ...

... нормативом оборотних коштів за підсумком розділу 2 активу балансу. Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш низький розмір – недостачу. 3. Аналіз ефективності використання оборотних коштів Ефективне функціонування оборотних коштів (та й усього капіталу) можливе тільки в такій економічній системі, де в достатній мірі існують відповідні інституціональні ві ...

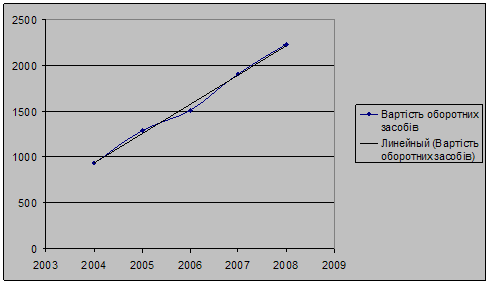

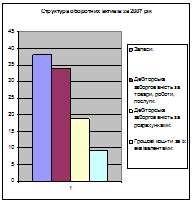

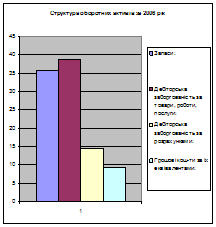

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

0 комментариев