Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

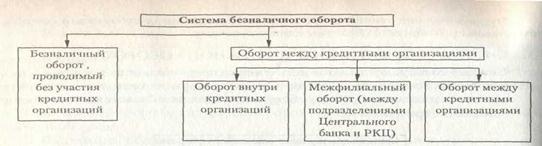

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Роль и границы кредита

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

4. Роль и границы кредита.

Роль кредита проявляется в ходе практического использования его функциональных возможностей, воздействуя на экономические процессы в обществе.

С позиций оценки характера воздействия роль кредита может быть позитивной и негативной. С позиций степени (силы) влияния на экономику – может быть главной, определяющей и второстепенной. Роль кредита может снижаться и возрастать в зависимости от эффективности его использования в соответствии с его истинным назначением на основе правильного выбора форм и видов кредита, определения механизма кредитования.

Кредит способствует:

– росту макроэкономических показателей (совместному общественному производству, внутреннему валовому продукту, национальному доходу, росту занятости);

– росту объема производства и реализации продукции предприятий;

– снижению издержек производства и обращения;

– ускорению накопления капитала;

– укреплению хозяйственных связей между предприятиями, отраслями, странами;

– ускорению и обеспечению бесперебойности расчетов, преодолению кризиса неплатежей.

Воздействующая роль кредита на экономику проявляется посредством увеличения платежеспособного спроса и превращения потребителя из потенциального в реального. При этом денежный кредит может создавать мультипликационный эффект расширения платежеспособного спроса и образования денежного потока, охватывающего не только непосредственного заемщика, связанных с ним контрагентов, но и всю последовательную цепочку партнеров последних.

Роль кредита в организации и функционировании денежного обращения проявляется в следующем:

1) эмитируемые денежные знаки являются долговыми обязательствами государства перед обществом, предоставившим ему кредит. Государство, используя эмиссию как инструмент самокредитования экономики, формирует необходимый для проведения расчетов объем платежных средств и денежных капиталов;

2) кредит является инструментом проведения государством денежно-кредитной политики, увеличивающим или уменьшающим совокупную денежную массу, обслуживающую экономику;

3) при излишке денежной массы посредством государственного кредита происходит размещение государственных ценных бумаг среди юридических и физических лиц;

4) посредством кредита осуществляется межтерриториальное перемещение денежных масс в наличной и безналичной формах;

5) используемые кредиты сокращают количество денег, необходимых для обращения;

6) кредит сокращает издержки обращения.

Границы кредита – это границы, устанавливающие взаимодействие кредита с денежным и товарным оборотом, капиталом, объемом производства, занятостью, расходами, процентом, ценами, конъюнктурой и валютой.

С помощью кредита:

во-первых, экономика обеспечивается необходимыми платежными средствами;

во-вторых, происходит антиципация собственного дохода заемщика (финансирование из прибыли), что исключительно важно для стимулирования стагнирующей экономики;

в-третьих, устраняются отрицательные последствия тезаврации денег;

в-четвертых, происходит капитализация экономики – с помощью дополнительных платежных кредитов увеличивается занятость, сопровождаемая ростом товарной массы (правда, это происходит не всегда. По Веберу, это имеет место только в том случае, если есть определенные условия, в т.ч. производственные резервы, которые приводятся в движение с помощью кредита).

Справедливо и другое: чрезмерное предоставление кредита отрицательно влияет на покупательную способность денег. При этом денежная эмиссия и ввод платежных средств с помощью кредита выражают неодинаковый процесс. При эмиссии всегда возникают новые платежные средства. Создание денег банками посредством кредита происходит только тогда, когда сумма кредитов в экономике возрастает. Это и понятно, денежный кредит возникает только в том случае, если платежные средства уже созданы или входят в оборот единовременно с кредитованием. Практика показывает, что ввести в оборот деньги, в т.ч. посредством кредита, возможно в любом случае. В условиях безналичных перечислений как центральный, так и коммерческий банк технически могут выпустить сколько угодно платежных средств. Правда, оперировать наличными денежными средствами коммерческие банки могут только в рамках эмиссии наличных денег, произведенной центральным банком.

Эмитирование платежных средств, однако, не беспредельно. Во всех этих случаях есть экономическая целесообразность и юридическая сила, запрещающие эмиссионным банкам создавать «пустые бумажки», а коммерческим банкам – нарушать требования ликвидности. Дело, таким образом, сводится к тому, чтобы оценить, в какой мере создание новых денег соответствует соотношению товарной и денежной масс.

Вопрос можно поставить и по-другому: способен ли отдельный коммерческий банк выдать больше кредитов, чем те денежные ресурсы, которыми он располагает?

Формально он может это сделать, однако при этом он нарушит как экономическую целесообразность, так и силу закона, регулирующую ликвидность коммерческой организации. В этой связи можно считать, что первой границей здесь выступают пассивы, как основные для активных операций.

Проблема, однако, не в технической стороне дела, а в том, может ли банк с помощью кредита создавать новые полноценные деньги или он лишь перераспределяет то, что было создано ранее. Кредит, как отдельная сделка, как обмен уменьшает сумму благ на одном полюсе (у кредитора) и увеличивает на определенное время сумму благ на другом полюсе (у заемщика). Аккумулируя малые свободные денежные средства, объединяя их, банк посредством кредита приводит в движение огромные капиталы, направляя их в гораздо большем объеме тем субъектам, которые нуждаются в дополнительных ассигнованиях.

Здесь, однако, возникают и другие границы. Так, банк не может с помощью кредита создавать:

– больше, чем это требует экономика;

– больше, чем это позволяют ему его избыточные резервы (практические резервы минус обязательные резервы);

– больше, чем то обеспечение, которое противоречит кредиту.

Отсюда, кредит не создает инфляцию, если он:

– применяется при наличии неиспользованных резервов в сфере производства;

– одновременно расширяет производство свободно реализуемых товаров;

– по срокам своего функционирования не больше периода создания нового продукта;

– не застревает в каналах воспроизводства;

– приходит в пределах тезаврируемых средств;

– ограничен рамками кредитных денег и свободных резервов.

В условиях нестабильной российской экономики следует воздержаться от существенного расширения монетизации валового внутреннего продукта. В настоящее время этот уровень находится в пределах 22,4%, повышать его до размеров, характерных для стран с развитой экономикой, было бы явно нецелесообразно. Данный индикатор отражает как степень опосредования кредитом валового внутреннего продукта, так и реальную отдачу, которую демонстрирует в настоящее время национальная валюта. Вопрос заключается не столько в том, вводить или не вводить дополнительную денежную массу, сколько в выборе направлений денежной эмиссии и кредитования. Вводить новые платежные средства в сложившихся условиях следует преимущественно через каналы кредитования, через расширение системы рефинансирования. Данная система, однако, должна опираться на хорошо проработанный монетарный план, по которому дополнительные платежные средства используются на сугубо производительные цели, эффективные проекты, обеспечивающие надежную и быструю отдачу кредитных вложений.

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев