Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

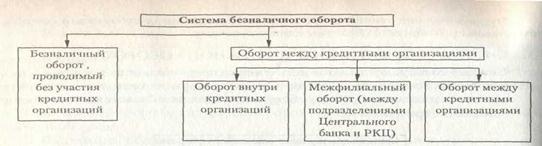

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Формы и виды кредита

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

3. Формы и виды кредита.

Многообразие кредитных отношений, их субъекты, особенности ссуженной стоимости, характер и длительность потребностей, которые удовлетворяются ссудами, предопределяют существование и использование различных форм и видов кредита.

Самой простейшей неразвитой его формой считается ростовщический кредит. Он был историческим предшественником всех современных форм кредита. Ростовщический кредит зародился в период разложения первобытнообщинного строя при возникновении в обществе имущественной дифференциации. Имущественное неравенство – накопление денежных богатств в руках одних и нужда в деньгах других – создало почву для ростовщического кредита. Благодаря кредиту денежное богатство превращалось в стоимость, приносящую доход в виде ссудного процента, т.е. в капитал.

В докапиталистических формациях ростовщический капитал функционировал в двух основных формах: ссуды крупным землевладельцам и ссуды мелким товаропроизводителям. В качестве кредиторов-ростовщиков выступали купцы, откупщики налогов, зажиточные крестьяне, храмы, монастыри. Ростовщические ссуды выдавались под залог, прежде всего – земли. В качестве залога могли выступать также сам заемщик и члены его семьи. Если долг вовремя не погашался, заемщик становился рабом.

В феодальном обществе в качестве залога стало использоваться движимое имущество: товар, драгоценные металлы, средства производства заемщика. Именно тогда возникло понятие «ломбард» (Ломбардия – область Италии, где купцы наиболее активно занимались такими операциями). Оно означало предоставление ссуды под залог легко реализуемого движимого имущества.

Ростовщический кредит имел следующие особенности:

1) полученные взаем деньги использовались непроизводительно, т.е. не за капитал, а как платежное или покупательное средство. Крестьяне и ремесленники использовали ссуду для удовлетворения текущих потребностей, на уплату долгов; рабовладельцы и феодалы – на покупку предметов роскоши, строительство дворцов, ведение войн;

2) очень высокие процентные ставки за кредит и большая пестрота их уровней. Проценты колебались от 62 до 9000% годовых. Последнее обстоятельство побуждало зарождавшуюся торгово-промышленную буржуазию вести упорную борьбу с ростовщиками, требуя от государства ограничения процентных ставок за кредит в законодательном порядке.

С появлением банков монополия ростовщичества была ликвидирована, а движение ссудного капитала подчинено интересам расширенного воспроизводства.

В условиях рыночной экономики кредит предоставляется в денежной, товарной и в арендной формах. Исторически первой выступала товарная. Товарная форма кредита включает коммерческий, потребительский и монопольный.

В современных условиях в странах с развитой рыночной экономикой кредит выступает в следующих формах: банковский, коммерческий, потребительский, государственный и международный кредит.

Коммерческий кредит возникает непосредственно из процесса производства и реализации товаров. Объектом кредитной сделки является торговый капитал.

Коммерческий кредит выступает в виде отсрочки платежа за приобретаемые товары, что содействует ускорению их реализации и реализации прибыли, заложенной в их стоимости.

Коммерческий кредит предоставляется в товарной форме и имеет границы своего использования. Он ограничен в размерах, т.к. каждый предприниматель может предоставить коммерческий кредит только в пределах своего товарного и денежного капитала.

Коммерческим кредитом могут пользоваться только предприятия, приобретающие соответствующие товары. Коммерческий кредит носит краткосрочный характер. Коммерческий кредит оформляется специальным юридическим документом векселем. Вексель – инструмент коммерческого кредита. Вексель – это безусловное долговое обязательство покупателя перед поставщиком строго установленной формы.

В годы СССР коммерческий кредит был ликвидирован в ходе кредитной реформы 1930 – 1932г.г. и вновь стал применяться с 1991г.

Основной формой кредита в рыночной экономике является банковский кредит. В качестве субъектов банковского кредита выступают: банк как кредитор, а предприятия, организации, население в качестве заемщика. Банковский кредит всегда выступает в денежной форме. Последнее позволяет преодолевать ограниченность коммерческого кредита. Заемщики могут получить кредит практически на любую сумму, любой срок и использовать полученные заемные средства в любой области хозяйственной деятельности.

Если банковский кредит используется на расширение производства, т.е. на увеличение основного и оборотного капитала, то банковскую ссуду называют ссудой капитала. Если банковский кредит направляется на преодоление кассового резерва, между поступлением денег и их расходованием, то банковская ссуда называется ссудой денег.

Банковский кредит по срокам подразделяется на краткосрочный, среднесрочный и долгосрочный. Краткосрочный кредит предоставляется на срок до одного года (в Российской Федерации – до 6 месяцев). Он обслуживает движение оборотного капитала предприятия, содействует своевременному осуществлению расчетов. Краткосрочный кредит является идеальным источником пополнения оборотного капитала.

Среднесрочный и долгосрочный кредиты обслуживают движение основного капитала.

Потребительский кредит действует при целевом кредитовании физических лиц в товарной и денежной формах. Кредитором выступают предприятия торговли (предприниматели) при розничной продаже товаров в рассрочку, как правило, товаров длительного пользования и кредитные организации, предоставляющие денежные ссуды населению.

В нашей стране банковский потребительский кредит вплоть до начала 90-х годов развивался специфически. Длительное время система специальных банков долгосрочных вложений в лице Промбанка СССР, Сельхозбанка СССР, Торгбанка, Цекомбанка и местных коммунальных банков, созданных в мае 1932г., предоставляла городскому и сельскому населению долгосрочные ссуды преимущественно на кооперативное и индивидуальное жилищное строительство, капремонт индивидуальных жилых домов и др. После реорганизации в 1957 – 1959г.г. системы специальных банков долгосрочных вложений их функции по кредитованию городского и сельского населения на кооперативное и индивидуальное жилищное строительство и другие потребительские цели были переданы Госбанку СССР и Стройбанку СССР.

С созданием в 1987г. системы государственных специализированных банков СССР (Промстройбанка, Агропромбанка, Жилсоцбанка, Сбербанка и Внешэкономбанка) во главе с Госбанком СССР операции по кредитованию ЖСК были сосредоточены в Жилсоцбанке, а индивидуальных заемщиков – в Сбербанке. После реорганизации в начале 90-х годов системы государственных специализированных банков, разукрупнения, акционирования этих банков и коммерциализации их деятельности вновь созданные российские коммерческие и кооперативные банки значительно окрепли. Но при этом банковский потребительский кредит, ранее существовавший в нашей стране, по сути дела пришел в упадок. Кооперативный жилищный кредит, занимавший до этого центральное место в отечественной системе банковского потребительского кредита, фактически прекратил свое существование. Значительно сократились и объемы банковского кредитования индивидуальных заемщиков на жилищное строительство, хозяйственное обзаведение и другие потребительские нужды.

Практически отсутствует у нас и кредитная потребительская кооперация населения. Вновь создаваемые в России кредитные потребительские кооперативы граждан еще очень немногочисленны.

В сложившихся условиях часть свободной ниши в области кредитования потребителей заняли муниципальные и частные ломбарды, а также ростовщики, которых немало.

В то же время в современной России круг потенциальных субъектов и объектов банковского потребительского кредита значительно расширился. Начиная с 90-х годов, отечественные банки самостоятельно устанавливают правила предоставления ссуд на потребительские цели. Но в целом национальный рынок розничных кредитных услуг коммерческих банков у нас развит слабо. Подавляющее большинство отечественных банков и поныне осуществляют кредитные вложения в сектор домашних хозяйств в мизерных объемах.

На 1 января 2001г. задолженность по ссудам, выданным российскими банками населению, составила 44 млрд. руб. или 4,7% в общем объеме банковских кредитных вложений.

В кредитном портфеле Сбербанка удельный вес ссуд населению в 2001г. – 7%.

Государственный кредит – это такая форма кредитных отношений, где в качестве кредитора или должника выступает государство. Причиной, заставляющей государство заимствовать денежные средства на рынке ссудных капиталов, является дефицит государственного бюджета.

Для покрытия дефицита можно ввести новые налоги, повысить ставки действующих, прибегнуть к эмиссии денежных знаков или к государственным займам. Усиление налогового бремени, эмиссия денег чреваты тяжелыми социально-экономическими последствиями. Государственные займы до определенного момента не дают столь отрицательных последствий, оставляют государству свободу маневра в области финансовых ресурсов.

Аккумулируемые посредством государственного кредита дополнительные финансовые ресурсы не участвуют в кругообороте производительного капитала, в производстве материальных благ, а используются для покрытия бюджетных дефицитов.

В соответствии с Законом РФ «О государственном внутреннем долге Российской Федерации» от 13.11.1992 государственные заимствования могут выступать в форме кредитов, полученных правительством; в форме ссудных займов путем выпуска от имени правительства государственных ценных бумаг и в форме других долговых обязательств, гарантированных правительством. В соответствии с Законом различают:

– краткосрочные обязательства, выпущенные на срок до 1 года;

– среднесрочные – от 1 года до 5 лет;

– долгосрочные – от 5 до 30 лет.

Максимальный срок займов – 30 лет.

Местные органы власти могут также выпускать местный займ. Гарантом муниципальных займов выступают, как правило, сами эмитенты. Они гарантируют выполнение взятых на себя обязательств или своим имуществом, или бюджетными доходами в целом, или конкретной ставкой доходов бюджета, или доходом от реализации инвестиционного проекта.

Государство выступает не только как должник, но и как кредитор. Оно направляет свои кредиты на льготных условиях в определенные отрасли народного хозяйства, в отдельные регионы.

Международный кредит – это кредит, предоставляемый государствами, банками, юридическими и физическими лицами одних стран государствам, банкам и иным юридическим и физическим лицам других стран.

Движение ссудного капитала между странами может осуществляться как при помощи посредников, так и без их участия. В качестве посредника выступают крупные национальные и транснациональные валютно-кредитные и финансовые организации.

Международный кредит классифицируется по нескольким базовым признакам:

По видам – товарные, предоставленные экспортерами при отсрочке платежа за товары и услуги, и валютные – в денежной форме.

По назначению – коммерческие, связанные с внешней торговлей, финансовые – прямые капвложения, погашение внешней задолженности.

По валюте займа – в валюте страны – должника; страны – кредитора; третьей страны и международной денежной единицы ЕВРО.

По обеспеченности – защищенные (товарными документами, недвижимостью, ценными бумагами) и бланковые (под обязательства должника) (соло-вексель с одной подписью).

Российская Федерация в международных кредитных отношениях выступает, как и внутри страны, главным образом – заемщиком. Совокупный внешний долг составляет более 150 млрд. долларов.

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев