Навигация

Бухгалтерский учет по НДС

45694

знака

3

таблицы

0

изображений

6. Бухгалтерский учет по НДС

Для ведения бухгалтерского учета по НДС используется следующий порядок. Для отражения операций по НДС предназначаются счет 19 “НДС по приобретенным ценностям” и счет 68 “Расчеты с бюджетом”, а также субсчет “Расчеты по НДС”. По дебету счета 19 (по соответствующим субсчетам) отражают суммы НДС, зафиксированные в документах, полученных от поставщиков, в корреспонденции с кредитом счетов 60 “Расчеты с поставщиками и подрядчиками” и 76 “Расчеты с разными дебиторами и кредиторами”.

Суммы НДС, подлежащие возмещению (вычету) списываются с кредита счета 19 “НДС по приобретенным ценностям” (соответствующих субсчетов) в дебет счета 68, субсчет “Расчеты с бюджетом по НДС”. При этом организации обязаны вести раздельный учет сумм налога по оплаченным приобретенным материальным ресурсам и неоплаченным.

Сумма НДС, полученная от покупателей по реализованной продукции, работам, услугам, товарам, материальным ценностям; по полученным авансам; по средствам от других предприятий, доходам от передачи во временное пользование финансовых ресурсов, средства от взимания штрафов, пеней, неустоек за нарушение договорных обязательств; начисления по строительно-монтажным работам, выполняемым подрядчиком или хозяйственным способом, отражается по кредиту счета 68 “Расчеты с бюджетом” в корреспонденции со счетами 08 “Капитальные вложения”, 46 “Реализация продукции (работ, ус - луг)”, 47 “Реализация и прочее выбытие основных средств”, 48 “Реализация прочих активов”, 62 “Расчеты с покупателями и заказчиками”,64 “Расчеты по авансам полученным”, 80 “Прибыли и убытки”.

При получении предварительной оплаты (авансов) сумма, указанная в расчетных документах, отражается по дебету счетов учета денежных средств и кредиту счета 64 “Расчеты по авансам полученным”. Одновременно сумма налога, исчисленная по установленной ставке, должна быть отражена по дебету счета 64 и кредиту счета 68, субсчет “Расчеты по НДС”.

При отгрузке товаров на сумму ранее учтенного налога делается обратная запись (дебет счета 68 и кредит счета 64, а затем в установленном порядке отражают все операции, связанные с реализацией продукции, работ, услуг).

После определения дебетового и кредитового оборотов по счету 68, субсчет “Расчеты по НДС”, необходимо исчислить конечное сальдо по нему. Кредитовое сальдо по счету 68 “Расчеты с бюджетом”, субсчет “Расчеты по НДС”, перечисляется в бюджет и отражается в учете по дебету счета 68 (соответствующего субсчета) в корреспонденции с кредитом счета 51 “Расчетный счет”. Во всех журналах, ведомостях и регистрах бухгалтерского учета по заготовке материальных ценностей, реализации продукции (работ, услуг) и других активов сумма налога выделяется в отдельную графу.

ЗАКЛЮЧЕНИЕ

Начиная с 60-х годов в развитых странах налоговая система становится важнейшим средством государственного воздействия на экономику. И это не случайное явление, так как налоговые мероприятия позволяют перераспределить в государственный бюджет возрастающую долю национального дохода и тем самым использовать их как средство стимулирования экономических процессов.

Налоги, участвуя в процессе перераспределения новой стоимости, выступают частью единого процесса воспроизводства. Налоговая система включает различные виды налогов. Одним из важнейших косвенных налогов является налог на добавленную стоимость (НДС). Его доля в федеральном бюджете составляет более 50 % общих централизованных финансовых ресурсов, формируемых за счет налогов и платежей.

Происходящий в настоящее время процесс накопления теоретических и практических знаний в сфере действия налога на добавленную стоимость, многогранность и широта взаимоотношений хозяйствующих субъектов объективным образом способствует лучшему пониманию вопросов, связанных с правильностью исчисления и уплаты НДС в бюджет.

Обоюдная заинтересованность государства в лице налоговых органов, с одной стороны, и налогоплательщиков, с другой, в сбалансированном и объективном понимании отношений и обязательств, регулируемых налогом на добавленную стоимость, объясняется высокой финансово-бюджетной значимостью этого налога.

Финансовое здоровье налоговой системы во многом зависит не от высоких ставок налогов, а от стабильной работы предприятий, организаций и учреждений, что положительно скажется на поступлении налоговых платежей в бюджет.

СПИСОК ЛИТЕРАТУРЫ

1. Закон РФ от 06.12.91 г. № 1992-1 “О налоге на добавленную стоимость”.

2. Закон РФ от 02.01.2000 г. № 36-ФЗ “О внесении изменений в Закон РФ “ О налоге на добавленную стоимость”

3. Инструкция Госналогслужбы РФ от 11.10.95 г. № 39 “О порядке исчисления и уплаты налога на добавленную стоимость”

4. Налоговый кодекс Российской Федерации. Ч.1. - Спб.: Издательство Торговый Дом “Герда”, 1999.

5. Постановление Правительства РФ от 29.07.96 г. № 914 “Об утверждении порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость”.

6. Письмо Минфина РФ от 12.11.96 г. № 96 “О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами ”.

7. Галанина Е.Н. Бухгалтер и налоги – М.: "Финансы и статистика", 1998.

8. Минаев Б.А. Налог на добавленную стоимость. - М.: Налоговый вестник, 1998.

9. Налоги: Учебное пособие для ВУЗов/Под ред. Д.Г.Черника.- М.: Финансы и статистика, 1999.

10. Налог на добавленную стоимость: Словарь-справочник по налогообложению/Сост. Н.В.Дергилева, Н.В.Хрисанова. - М.: ФИЛИНЪ, 1996.

11. Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. - М.: “ПРИОР”, 1998.

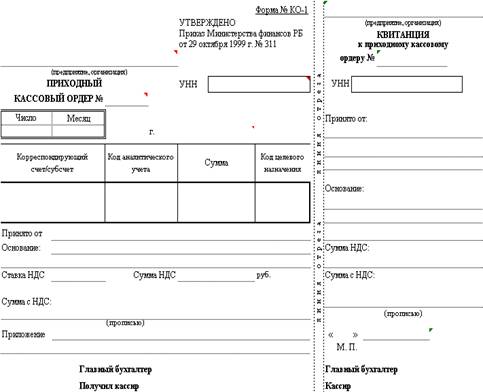

Приложение 1

Штамп предприятия

(организации)

В Инспекцию МНС России № _____________________

по ____________________________________________

_______________________________________________

(полное наименование предприятия, организации)

_______________________________________________

(адрес)

| ИНН/КПП | / |

Фамилия ответственного лица

(исполнителя) _______________________________

Тел. _______________________________________

Расчет (налоговая декларация)

по налогу на добавленную стоимость

за ______III_________________ 200_ г.

(месяц, квартал)

(руб.)

| № | Показатели | Оборот | Ставка | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Сумма НДС по приобретенным (оприходованным) ценностям, отражаемая | 12536 | 20 | 2507 |

| la | Сумма НДС по оприходованным оплаченным ценностям, подлежащая списанию | 12536 | 20 | 2507 |

| 1) по приобретенным материальным ресурсам, МБП, выполненным работам, | ´ | ´ | 397 | |

| 2) по нематериальным активам, принятым на учет с 01.01.93, в т. ч. подлежащие | ´ | ´ | ||

| 3) НДС по основным средствам, введенным в эксплуатацию (принятым | ´ | ´ | ||

| 4) _Аренда_______________________________________________________________ | 10551 | 20 | 2110 | |

| 2 | НДС, уплаченный таможенным органам предприятиями и организациями, | ´ | ´ | |

| 3 | Стоимость реализуемых товаров (работ, услуг), облагаемых НДС, включая | ´ | ´ | |

| в том числе: | 20700 | 20 | ||

| 4 | Сумма НДС, подлежащая внесению в бюджет по авансам и предоплатам, | |||

| № | Показатели | Оборот | Ставка | Сумма |

| 1 | 2 | 3 | 4 | 5 |

| 5 | Исключается сумма НДС, исчисленная с авансов и предоплат, засчитываемая | |||

| 6 | Сумма НДС за отчетный период, подлежащая: | ´ | ´ | |

| 2) зачету или возмещению из бюджета (стр. 1а + стр. 2 + стр. 5) — (стр. 3 + стр. 4) | ´ | ´ | ||

| 7 | Суммы НДС, внесенные в бюджет в отчетном периоде в счет предстоящих |

|

| |

| 7а | по декадным (авансовым платежам в размере 1/2 от суммы НДС по последнему | ´ | ´ | |

| 8 | Сумма доплаты по настоящему расчету (стр. 6.1 – стр. 7) | ´ | ´ | 1633 |

| 9 | Подлежит зачету (возмещению) | ´ | ´ | |

| 10 | Стоимость реализованных товаров (работ, услуг), | ´ | ´ |

"_16_"____октября__________________ 2000 г.

(дата высылки расчета)

Руководитель ____Иванов__________________________________ Главный бухгалтер _Сидоров____________________________

(подпись) (подпись)

Отметки и замечания инспектора

В результате предварительной камеральной проверки внесены следующие исправления:

________________________________________________________________________________________________________________________

________________________________________________________________________________________________________________________

"__" _________________________ 2000 г. Инспектор _________________

(дата предварительной проверки) (подпись)

Справка инспектора по учету

По настоящему расчету в лицевом счете плательщика начислено:

________________________________________________________________________________________________________________________

"___" __________________ 2000 г.

(дата проводки)

Приложение 2

Счет-фактура №_______________ от ___________________ (1)

Поставщик: (2)

Адрес: (2а) Покупатель_______________________________________________________ (6)

Телефон: (2б) Адрес____________________________________________________________ (6а)

Идентификационный номер поставщика (ИНН): (2в) Телефон _________________________________________________________ (6б)

Грузоотправитель и его адрес: (3) Идентификационный номер покупателя (ИНН) ________________________ (6в)

Грузополучатель и его адрес: ____________________________________

______________________________________________________________ (4) Дополнение (условия оплаты по договору (контракту), способ отправления

и т.п.) _____________________________________________________________ (7)

К платежно-расчетному документу № _____________ от _____________ (5)

| Наим. товара | страна проис-хожде-ния | Номер грузовой таможен-ной деклара-ции | Ед.изм. | Кол-во | Цена | В т.ч. акциз | Сумма | В т.ч. акциз | Ставка НДС | Сумма НДС | Всего с НДС |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Всего к оплате (8) | |||||||||||

Руководитель организации (предприятия) Гл. бухгалтер

М.П.

Выдал

(подпись ответственного лица от поставщика)

Примечание. Без печати недействительно.

Первый экземпляр (оригинал) - покупателю.

Второй экземпляр (копия) - продавцу.

Похожие работы

... условием непрерывности производства. Но известно, что любое предприятие производит с целью получения финансового результата, а именно с целью получения прибыли. Отсюда вытекает, что экономическая сущность оборотных активов заключается в создании новой стоимости или в конце каждого оборота оборотные активы должны увеличиваться на величину прибавочного продукта. Чем быстрее оборотные активы ...

... от государства. · Существования государственной власти, выполняющей особые функции · Наличие у государственной власти особых структур экономического контроля и принуждения. Налоговое регулирование – деятельность государства по установлению, изменению и отменению налогов и сборов, а также корректировки существенных условий налогообложения. При этом налоговое регулирование является налоговой ...

... yсyгyбляет экономический кризис. Поэтомy я считаю, что для выхода из кризисного состояния необходимо наладить налоговyю системy, что позволит предприятиям работать в нормальных yсловиях. НАЛОГИ И НАЛОГОВАЯ СИСТЕМА В СОВРЕМЕННОЙ РОССИИ ВИДЫ НАЛОГОВ И ПЛАТЕЖЕЙ. Из числа других федеральных налогов устойчивы- ми темпами в прошлом году поступал подоходный налог с физических ...

... политики государства. 5) Социальная – поддержание социального равновесия путем уменьшения неравенства в реальных доходах отдельных групп населения. Итак, функции налогов выявляют их социально-экономическую сущность, выражающуюся в принудительном изъятии определенной части доходов у предприятий и населения, имеющих объекты налогообложения. Каждая функция отражает определенную сторону налоговых и ...

0 комментариев