Понятие инновационной деятельности

Зарубежный опыт налогового регулирования инновационной деятельности

Налоговое регулирование инновационной деятельности в республике Беларусь

Особенности налогообложения инновационной деятельности в Республике Беларусь

Установление особых режимов налогообложения

Функционирование инновационных фондов

Необходимость и пути совершенствования налогообложения инновационной деятельности

Пути совершенствования налогообложения инновационной деятельности

Разработка модуля обработки сигналов

Налоговая политика в Республике Беларусь в области охраны окружающей среды

Пути снижения налоговых затрат на примере ОАО «Доломит»

Навигация

Функционирование инновационных фондов

Налоговое регулирование инновационной деятельности (на примере предприятий Железнодорожного района г. Витебска)

209765

знаков

15

таблиц

2

изображения

2.2.3 Функционирование инновационных фондов

Инновационные фонды образуются республиканскими органами государственного управления, иными государственными организациями, подчиненными Правительству Республики Беларусь, Белорусским республиканским союзом потребительских обществ, Национальной академией наук Беларуси (далее – главные распорядители средств), облисполкомами и Минским горисполкомом и являются государственными целевыми бюджетными фондами.

Инновационные фонды формируются за счет отчислений организаций, находящихся в подчинении органов государственного управления. Отчисления в инновационные фонды Министерства торговли Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь производятся всеми юридическими лицами, осуществляющими торговлю и деятельность в отрасли строительства [13].

Отчисления в инновационные фонды рассчитываются исходя из себестоимости и включаются в состав затрат. По сути отчисления в инновационные фонды являются налоговым платежом, т. к. плательщики данных отчислений несут права и обязанности, установленные для плательщиков налогов.

Размеры отчислений в инновационные фонды организациям устанавливаются главными распорядителями средств инновационных фондов в пределах нормативов отчислений, установленных законом Республики Беларусь о бюджете Республики Беларусь на очередной финансовый год. В 2009 году размеры отчислений составляют от 0,25 до 13,5 процентов.

Отчисления в инновационные фонды организации не осуществляют:

– при производстве продукции, товаров (работ, услуг), финансируемом за счет бюджетных средств;

– осуществляющие строительство объектов на территории Российской Федерации;

– в части работ по строительству жилья.

Средства инновационных фондов направляются на:

– финансирование НИОКР, выполняемых в рамках президентских, государственных народнохозяйственных и социальных программ;

– финансирование государственных, отраслевых и региональных научно-технических программ, инновационных проектов;

– выполнение работ по подготовке и освоению производства новых видов наукоемкой продукции, ориентированных на реализацию приоритетных межотраслевых и отраслевых научно-технических направлений;

– создание и развитие производств, основанных на новых и высоких технологиях;

– финансирование программ по энергосбережению, мероприятий по внедрению новых энергоэффективных технологий и оборудования, а также расходов по реализации международных проектов в области энергосбережения с участием Республики Беларусь;

– строительство и реконструкцию зданий, инженерных и транспортных коммуникаций и сооружений (за исключением капитального ремонта), связанных с направлениями использования инновационного фонда;

– финансирование мероприятий плана реализации Государственной программы инновационного развития Республики Беларусь на 2007–2010 годы;

– проведение маркетинговых исследований, работ в области стандартизации и сертификации продукции (работ, услуг), систем качества, обеспечения единства измерений, рекламно-издательской деятельности, связанной с направлениями использования инновационных фондов;

– развитие научно-технической информации, работы в области организации и пропаганды изобретательской и рационализаторской деятельности, проведение научных и научно-практических мероприятий (конференций, семинаров, выставок);

– развитие материально-технической базы подведомственных организаций, осуществляющих научную и научно-техническую деятельность;

– разработку прогнозов развития организаций на 5 лет, бизнес-планов их развития на год, бизнес-планов инвестиционных проектов;

– выполнение Государственной программы возрождения и развития села на 2005–2010 годы,

– компенсацию потерь доходов по установке гражданам телефонов на льготных условиях;

– строительство жилых домов и объектов инженерной и транспортной инфраструктуры для районов жилой застройки;

– иные цели, определяемые Президентом Республики Беларусь либо Правительством Республики Беларусь по согласованию с Президентом Республики Беларусь.

Доходы инновационных фондов Республики Беларусь на 2009 год предусмотрены Законом о республиканском бюджете в сумме 2689432779 тыс. р. и расходы в сумме 3222042888 тыс. р.

2.3 Практика налогообложения инновационной деятельности в Республике Беларусь

На примере четырех предприятий Железнодорожного района г. Витебска разных форм собственности и осуществляющих различные виды деятельности, рассмотрим порядок налогообложения инновационной деятельности.

2.3.1 ОАО «Доломит»ОАО «Доломит» основано в 1931 году с пуском первой шахтной печи мощностью 10 тыс. тонн в год извести. С тех пор ежегодно производственные мощности предприятия наращивались. Геологоразведочные работы, проведенные в 1930 и 1934 годах, подтвердили значительные залежи доломитового известняка и перспективность развития завода.

В 1936 году пущена в эксплуатацию вторая шахтная печь, мощностью 12 тыс. тонн в год.

В середине 30-х годов в карьере Руба появился первый паровой экскаватор, который двигался по специально устроенной в карьере железной дороге и производил вскрышные работы. Емкость ковша экскаватора составляла 0,5 куб. м. Удаление грунта от вскрышных работ производилось с помощью паровоза узкой колеи, работающего на железнодорожном пути, проложенном параллельно пути движения экскаватора.

Производство извести к началу 1941 года возросло на заводе в десятки раз. Но дальнейшему развитию производства помешала начавшаяся Великая отечественная война. В послевоенный период были восстановлены и пущены в эксплуатацию шахтные печи. В 1952–1953 гг. в Рубе на правом берегу реки Западная Двина были построены еще три шахтные печи производительностью 10 тыс. тонн каждая. В связи с тем, что основной сырьевой базой для завода в Рубе являлся карьер на левом берегу реки, а печи были выстроены на правом берегу, ближе к ветке железной дороги, соединявшей в те годы Рубу со станцией Витебск, подавали известняк с карьера на правобережный завод с помощью воздушной канатной дороги. Эта дорога действовала до 1977 года. С вводом моста через реку дорога была демонтирована, а подвоз сырья стал осуществляться автотранспортом.

С целью повышения уровня механизации технологического процесса, увеличения производительности труда и объемов выпуска в 1953 году на известковом заводе в Рубе был построен дробильно-сортировочный цех, откуда уже подготовленное сырье нужной фракции подавалось на известковые печи. В пятидесятые годы шел процесс наращивания технической оснащенности производства. В карьерах появились дизельные и электрические экскаваторы, автомобили-самосвалы.

В начале 60-х годов белорусские ученые-агрономы вырабатывают формы и методы борьбы по снижению степени кислотности подзольных почв Беларуси. Наиболее эффективным средством явился доломитовый известняк, измельченный до фракции менее одного миллиметра. Доломитовая крошка, которая до 1960 года не представляла никакой ценности для отраслей стройматериалов, превратилась в ценный компонент для раскисления почвы и наравне с другими минеральными удобрениями заняла достойное место в белорусской агрохимии.

В середине 60-х годов в Рубе начинает осуществляться строительство первого завода по производству пылевидной известняковой муки фракцией около 1 мм, мощностью 1 млн. 100 тыс. тонн в год. В 1967 году была построена и введена в эксплуатацию первая очередь завода известняковой муки мощностью 550 тыс. тонн в год с тонкостью помола ниже 1 мм. В связи с вводом в эксплуатацию первой очереди завода известняковый завод в Рубе переименовывается в Витебский комбинат известковых материалов. В 1971 году в эксплуатацию сдается 2-ая очередь завода известняковой муки, такой же мощностью как и первая. Семидесятые годы характеризуются быстрым наращиванием мощностей по производству известковых доломитовых удобрений за счет строительства новых цехов. Во втором полугодии 1973 года введены в эксплуатацию две технологические линии по производству доломитовой муки в цехе №5, а в 1974 году еще три линии. Общая мощность цеха составила 2200 тыс. тонн в год. В связи с переходом предприятия на выпуск известняковой пылевидной муки производство извести стало сокращаться и составило в 1975 году 62 тыс. тонн, вместо выпускаемых ранее 105 тыс. тонн. Таким образом, основным видом выпускаемой продукции стала доломитовая мука.

Сырьевая база требовала значительного увеличения по объемам добычи сырья, в начале 70-х годов началось интенсивное строительство карьера «Гралево». Годовая производительность карьера была определена по первоначальному проекту 5–6 млн. тонн сырья в год. В соответствии с решениями XXV съезда КПСС, в Рубе было начато строительство 3 цеха по производству доломитовой муки. В декабре 1977 года сдано в эксплуатацию две технологические линии, а ровно через год еще три технологические линии по производству известняковой муки, общей мощностью 2200 тыс. тонн в год. В мае 1978 года приказом Министерства промышленности стройматериалов БССР Витебский комбинат известковых материалов был переименован в ВПО «Доломит».

С вводом в эксплуатацию третьего цеха проектные мощности объединения возросли до 5,5 млн. тонн в год, а выпуск известняковой пылевидной муки составил в 1979 году 4 млн. 900 тыс. тонн в год, предприятие стало одним из крупнейших в Европе. В 70-е и 80-е годы наряду с развитием производства и большим притоком рабочей силы значительно возросло строительство жилья и объектов социальной сферы. К 1990 году объем производства пылевидной муки составил 5,5 млн. тонн в год. Предприятие реализовало все имеющиеся возможности для увеличения количества и качества выпускаемой продукции.

В 1990 году в цехе №5 введена в эксплуатацию дополнительная технологическая линия. В 1992 году начато строительство еще двух технологических линий по производству доломитовых удобрений в цехе №7 (в 1995 году строительство законсервировано). В том же году по причине морального и физического износа из эксплуатации выведены мощности цеха №1 (1100 тн в год).

С марта 1995 года ВПО «Доломит» путем акционирования преобразовано в открытое акционерное общество «Доломит». В настоящее время пылевидная продукция из доломита выпускается в производственных цехах №5 и №7. Основную производственную базу предприятия составляют 11 независимых технологических линий, проектной мощностью до 440 тыс. тонн в год каждая. Технологический процесс переработки доломита заключается в первичном и вторичном дроблении, совмещенной сушке и помоле (до фракции 0–1 мм) в мельницах самоизмельчения «Аэрофол» и молотковых мельницах, улавливание готового продукта в циклонах и электрофильтрах, транспортировка продукции в силосные склады с помощью пневмотранспорта и механического транспорта. Для обеспечения качественного и эффективного помола требуется сушка исходного сырья, имеющего естественную влажность 6–9%, которая осуществляется горячими газами технологических топок. В качестве технологического топлива ранее использовался топочный мазут марки М 100. С 2000 года предприятие переведено на сжигание природного газа, что позволило сократить издержки производства, улучшить экологическую обстановку на предприятии, открыть перспективы внедрения газотурбинных установок для выработки собственной электроэнергии и использования отработанных газов в качестве сушильного агента в технологии производства доломитовой муки. Предприятие оснащено производственной лабораторией, осуществляющей входной контроль, контроль качества полуфабрикатов и готовой продукции, контроль за санитарным состоянием на рабочих местах, промплощадке и поселке. Весь технологический процесс автоматизирован. Внедрение автоматизированной системы управления технологическими процессами позволило вести четкий контроль за количеством перевозимого сырья, обеспечить максимальную загрузку помольного оборудования и стабилизировать работу технологических линий в оптимальном, наиболее экономичном режиме.

Основным видом экономической деятельности ОАО «Доломит» является добыча доломита.

Основной продукцией ОАО «Доломит» является доломитовая мука. Характерная особенность продукции – большая объемность поставок для нужд сельского хозяйства, дорожного строительства, металлопрокатного и стекольного производства. Производство доломитовой муки в настоящее время осуществляется в цехах №5 и №7.

Номенклатура основных видов продукции:

- мука известняковая (доломитовая);

- порошок минеральный для асфальто-бетонных смесей;

- наполнитель доломитовый для покровного слоя рубероида;

- щебень доломитовый из плотных горных пород;

- доломит сырой для металлургической промышленности.

Мука доломитовая используется в сельском хозяйстве для известкования кислых почв.

Минеральный порошок применяется в дорожном строительстве при производстве асфальтобетонов.

Наполнитель доломитовый применяется в качестве наполнителей для покровного слоя рубероида.

Щебень используется при строительстве дорог и в качестве наполнителей для бетонов.

Доломит сырой применяется при выплавке стали в конвекторах.

Основной продукцией ОАО «Доломит» (54%) является доломитовая мука используемая в сельском хозяйстве для известкования кислых почв. Спрос на муку известняковую определяется в необходимости повышения плодородия почв и снижения в почвах радионуклидов, но потенциальные потребители (т.е. областные и райагросервисы) не имеют собственных средств для приобретения, поэтому фактический спрос определяется суммой ассигнований, выделяемых из Государственного бюджета, для выполнения комплекса работ по известкованию кислых почв.

Известкование во всех странах мира осуществляется только за счёт бюджетных ассигнований, поэтому экспорт доломитовой муки в Россию исключён по причине полного прекращения финансирования известкования с 1996 года.

Основными потребителями доломитового щебня являются дорожно-строительные и дорожно-ремонтные предприятия, которые применяют его для устройства оснований и покрытий дорог. Более широкое использование доломитового щебня при строительстве дорог сдерживает низкая марка прочности по сравнению с гранитным щебнем. Это обусловлено природными характеристиками добываемого сырья. Для благоустройства и планировочных работ доломитовый щебень приобретают строительные и коммунальные предприятия.

Доломит сырой для металлургической промышленности, применяется для обжига в печах и последующего применения, при выплавке стали в конвекторах. Предприятия Республики, имеющие литейное производство этой продукцией обеспечиваются в полном объёме.

Минеральный порошок используется в дорожном строительстве и является важной активной структурной составляющей асфальтобетона, придающий ему необходимые свойства: механическую прочность, способность к упругим и пластическим деформациям. Заявки дорожно-строительных организаций Республики, а также близлежащих областей России и Калининградской областей в минеральном порошке и щебне доломитовом ОАО «Доломит» обеспечивает согласно их потребности, которая так же ограничена наличием бюджетных ассигнований.

В общих чертах производственный процесс на ОАО «Доломит» можно описать следующим образом:

В карьере «Гралёво» доломит экскаватором грузят в автосамосвалы, которые транспортируют сырьё в цех и высыпают в приёмный бункер. Из приёмного бункера пластинчатым питателем подаётся в щёковую дробилку, а затем из-под щёковой дробилки ленточным конвейером дроблёный доломит подаётся в мельницу «Аэрофол», где происходит сушка и помол доломитового сырья. Сушильный агент подаётся в мельницу из цилиндрической топки. Воздух на горение и смешивание в топку подаётся дутьевым вентилятором.

Из мельницы «Аэрофол» материал поступает в вертикальный сепаратор, где происходит классификация материала по гранулометрическому составу. Готовый продукт уносится в прямоточные циклоны, а крупный материал поступает на домол в молотковую мельницу. Осаждённая в прямоточном циклоне мука доломитовая поступает в бункер над пневмокамерными насосами, а затем по материалопроводу подаётся в склад готовой продукции.

Как видно из производственного процесса на ОАО «Доломит» главными средствами производства являются машины и оборудование. Т.е. производство является фондоемким. Следовательно, для эффективной организации производственного процесса на предприятии необходимо использование основных средств, отвечающих современным требованиям производительности и экономичности. На ОАО «Доломит» износ активной части основных средств по состоянию на 01.01.2009 составляет 82,4%. Такой высокий уровень изношенности основных средств не позволяет предприятию отвечать современным требованиям производительности и экономичности, а также накапливать в необходимом объеме амортизационные отчисления для воспроизводства основных фондов.

Для определения приоритетных направлений совершенствования производственной деятельности предприятия необходимо рассмотреть структуру его затрат.

Рисунок 2.1 – Структура затрат ОАО «Доломит»

Как видно, в структуре затрат ОАО «Доломит» наибольший удельный вес занимают энергозатраты – 31%, т.е. производство является энергоемким.

Исходя из того, что предприятие является фондо- и энегроемким, можно сделать вывод о том, что совершенствование производственно-хозяйственной деятельности предприятия необходимо проводить в направлении модернизации и обновлении машин, электрооборудования.

Кроме того, снижающийся спрос на основную продукцию – доломитовую муку – говорит о том, что предприятию необходимо вести разработки с целью освоения новых видов продукции из добываемых природных ресурсов.

ОАО «Доломит» подчиняется Министерству архитектуры и строительства Республики Беларусь.

Главными целями строительного комплекса республики являются наиболее полное обеспечение потребностей населения и народного хозяйства в высокоэффективной строительной продукции, снижение материало- и энергоемкости, повышение качества и конкурентоспособности продукции.

Приоритеты в развитии строительного комплекса включают в себя создание новых и расширение масштабов внедрения ресурсосберегающих технологий, развитие и модернизацию производственной базы строительства, разработку новых технологий по производству стеновых материалов.

В общем объеме ВВП продукция, работы и услуги строительного сектора экономики Республики Беларусь составляют более 14 процентов.

Государственной программой инновационного развития Республики Беларусь на 2007–2010 годы на ОАО «Доломит» предусмотрено создание производств по выпуску строительных материалов.

В 2007–2008 гг. на ОАО «Доломит» выпуск новой продукции не производился.

Однако, ОАО «Доломит» сдает в аренду производственные помещения предприятию, осуществляющему производство импортозамещающей продукции – сухих строительных смесей, одним из основных компонентов которых является доломитовый наполнитель.

В 2008 году на ОАО «Доломит» выполнены следующие мероприятия по техническому переоснащению:

– замена пневмотранспорта на механический на 2-х технологических линиях в цехе №5;

– реконструкция котельной (замена котла ДКВР 10/13 на менее мощный);

– реконструкция производства щебня улучшенного качества (мытого);

По итогам работы за год произведена реконструкция участка №2 цеха №2 с целью получения щебня улучшенного качества (мытого). В результате внедрения мероприятия получено дополнительно 70 тыс. тонн щебня улучшенного качества и сэкономлено 718 тыс. кВт.ч. электроэнергии.

В 2008 году УП «НИИСМ» совместно с ОАО «Доломит» произведена научно-исследовательская работа по комплексной переработке доломитов. Начато строительство опытно-экспериментальной печи скоростного обжига с целью получения каустического доломита и доломитовой извести. На их основе планируется получение строительных материалов и изделий.

На обновление основных средств предприятием в 2008 году направлено 9758 млн. руб. Направления использования и источники денежных средств представлены в таблице 2.1

Таблица 2.1 – Инвестиции в основной капитал

| Направление использования | Сумма, млн. р. | ||

| 1. Инновационный фонд Министерства архитектуры и строительства РБ | |||

| Бульдозер ДЭТ | 688 | ||

| Экскаватор ЭО-4112А | 197 | ||

| Замена пневмотранспорта на механический 5 цех | 67 | ||

| Технологическая линия улучшенного качества | 188 | ||

| Бурстанок, БелАЗы | 135 | ||

| Автопогрузчик МоАЗ | 397 | ||

| Конвейеры | 846 | ||

| Кран мостовой | 20 | ||

| Автокран | 281 | ||

| Счетчик газа | 2 | ||

| МАЗы | 157 | ||

| БелАЗы | 2056 | ||

| Погрузчик Амкодор | 88 | ||

| Конвейер | 290 | ||

| 2. 265 Указ | |||

| Бульдозер ДЭТ | 471 | ||

| Дробилка | 103 | ||

| Технологическая линия улучшенного качества | 23 | ||

| Автогрейдер | 218 | ||

| Система управления | 35 | ||

| Экскаватор АТЭК | 258 | ||

| 3 Кредиты | |||

| Бурстанок | 1441 | ||

| БелАЗы | 1163 | ||

| 4. Собственные средства | |||

| Модернизация административно-бытового корпуса и инженерно-лабораторного корпуса (заводоуправление) монтаж оборудования Оборудование, транспортные средства (домкраты, а/м ГАЗ, частотные преобразователи, газоходы, мини АТС, оборудование локальной сети, сварочные аппараты) | 38 596 | ||

Испытательный комплекс ОАО «Доломит» аттестован 09.04.2006 г., аттестационное свидетельство действительно до 09.04.2009 г.

Область технической компетентности распространяется на: муку доломитовую, щебень из плотных горных пород, наполнитель доломитовый, порошок минеральный для асфальтобетонных и органо-минеральных смесей (неактивированный, марки МП-1).

Аналитическая лаборатория отдела технического контроля ОАО «Доломит» аккредитована. Аттестат аккредитации выдан 29.02.2008 г., срок действия до 28.02.2011 г.

ОАО «Доломит» имеет сертификат соответствия, который удостоверяет, что система менеджмента качества производства муки доломитовой, порошка минерального для асфальтобетонных смесей, наполнителя доломитового и щебня соответствует требованиям СТБ ИСО 9001–2001. Дата регистрации: 12.07.2006 г., действителен до 12.07.2009 г.

ОАО «Доломит» зарегистрировано в качестве пользователя международной системы товарной нумерации и штрихового кодирования GS-1 27.01.2006 г.

ОАО «Доломит» имеет товарный знак на товары 01 класса – доломит для промышленных целей.

ОАО «Доломит» является плательщиком следующих налоговых платежей: налог на прибыль, НДС, республиканский единый платеж, экологический налог, земельный налог, налог на недвижимость, местные целевые сборы, отчисления в инновационный фонд.

В таблице 2.2 представлены данные об исчисленных и уплаченных предприятием налогах за 2006–2008 гг.

Таблица 2.2 – Налоги, уплаченные ОАО «Доломит» за 2006–2008 гг.

| Наименование показателя | Год | ||

| 2006 | 2007 | 2008 | |

| 1. Выручка от реализации, тыс. р | 56281445,9 | 63766223,9 | 80411843,1 |

| 2. Затраты, тыс. р. | 42609089,3 | 48882564,6 | 61831174,0 |

| 2.1 в т.ч. затраты на НИОКР | 148500,0 | 169184,9 | 214000,0 |

| 3. Налоги из выручки, тыс. р. | 4936310,2 | 3506441,7 | 2201745,0 |

| 3.1 НДС (к уплате) | 3298130,2 | 2608952,2 | 2201745,0 |

| 3.2 Республиканский единый платеж | 1638180,0 | 897489,5 | 0,0 |

| 4. Налоги, относимые на затраты, тыс. р | 786676,6 | 1821867,8 | 635798,3 |

| 4.1 Чрезвычайный налог | 401393,5 | - | - |

| 4.2 Экологический налог | 296823,8 | 419714,9 | 485546,2 |

| 4.3 Земельный налог | 83024,2 | 622961,2 | 61883,5 |

| 4.4 Отчисления в инновационный фонд | 5435,1 | 779191,7 | 88368,6 |

| 5. Налоги, исчисляемые из прибыли, тыс. р. | 972658,8 | 575185,0 | 1277882,7 |

| 5.1 Налог на недвижимость | 266801,1 | 159180,3 | 421698,5 |

| 5.2 Налог на прибыль | 645010,0 | 341397,9 | 701790,3 |

| 5.3 Транспортный сбор (местный) | 40837,4 | 50071,7 | - |

| 5.4 Сбор на содержание и развитие инфраструктуры (местный) | 20010,3 | 24535,1 | - |

| 5.5 Местные целевые сборы | 154393,9 | ||

| Итого налогов, тыс. р | 6695645,6 | 5903494,5 | 4115426,0 |

| Доля налогов в выручке от реализации (итого налогов / выручка от реализации), % | 10,7 | 8,6 | 4,6 |

Рассмотрим порядок исчисления налогов предприятием.

Налог на прибыль. В соответствии с Законом Республики Беларусь «О налогах на доходы и прибыль» предприятием налоговая база по налогу на прибыль определяется по следующей формуле: выручка от реализации + доходы от внереализационных операций – затраты по реализации продукции – расходы по внереализационным операциям – НДС – республиканский единый платеж – налог на недвижимость.

Как видно из таблицы 2.2 в состав затрат, учитываемых при определении налогооблагаемой прибыли, входят и затраты на НИОКР, которые в 2006 году составили 148,5 млн. руб., в 2007 году – 169,2 млн. руб., в 2008 году – 214,0 млн. руб. При отсутствии возможности включения затрат на НИОКР в состав учитываемых при налогообложении, предприятию необходимо было бы уплатить в бюджет дополнительно налога на прибыль в 2006 году в сумме 35,6 млн. руб. (148,5 млн. руб. х 24%), в 2007 году 20,3 млн. руб. (169,2 млн. руб. х 12%), в 2008 году – 25,7 млн. руб. (214,0 млн. руб. х 12%)

Общий порядок исчисления налога на прибыль предполагает уменьшение налогооблагаемой прибыли на суммы льгот. Так, в соответствии с пунктом 2 статьи 5 Закона Республики Беларусь «О налогах на доходы и прибыль» облагаемая налогом прибыль уменьшается на суммы прибыли, направленные на финансирование капитальных вложений производственного назначения, при условии полного использования амортизационного фонда. Из таблицы 2.1 «Инвестиции в основной капитал» видно, что предприятием на приобретение оборудования и модернизацию заводоуправления направлено 634 млн. руб. собственных средств (амортизационный фонд) и 2604 млн. руб. кредитных ресурсов. В связи с тем, что сумма начисленного амортизационного фонда за 2008 год превышает суммы, направленные на финансирование капитальных вложений, предприятие не может воспользоваться данной льготой.

Сумма налога на прибыль определяется как произведение налоговой базы на ставку налога.

В 2006 году ставка налога на прибыль для предприятия составляла 24%. Указом Президента Республики Беларусь от 07.06.2007 №265 «О государственнй комплексной программе развития регионов, малых и средних городских поселений на 2007–2010 годы» установлено, что в 2007–2010 годах организации, осуществляющие деятельность в малых и средних городских поселениях, уплачивают налог на прибыль в размере 50 процентов ставки, установленной законодательством. В связи с тем, что деятельность ОАО «Доломит» осуществляется в поселке Руба, в 2007–2008 гг. налог на прибыль уплачивался предприятием по ставке 12%. Указом №265 также установлено, что высвобождаемые средства, в связи с получением данной льготы, направляются предприятиями на выполнение основных показателей, предусмотренных бизнес-планами их развития и программами социально-экономического развития малых и средних городских поселений, в которых они расположены. Сумма высвобожденных средств в связи с получением льготы по налогу на прибыль в 2007 году составила 341,4 млн. р., в 2008 году – 701,8 млн. р. В таблице 2.1 «Инвестиции в основной капитал» представлены сведения об использовании денежных средств, высвобожденных в связи с получением льготы по налогу на прибыль, республиканскому единому платежу. Так, в 2008 году предприятием приобретено оборудования на 1108 млн. р. за счет указанных льгот.

НДС. ОАО «Доломит» исчисляет налог на добавленную стоимость по ставке 18%. При реализации продукции за пределы Республики Беларусь предприятием применяется ставка 0%. Выручка от реализации продукции за пределы Беларуси в 2006 году составила 347,0 млн. р., в 2007 году – 2599,5 млн. р., в 2008 году – 7657,1 млн. р. Льготы по НДС предприятие не использует. Особенности в исчислении НДС при осуществлении предприятием инновационной деятельности отсутствуют.

Налог с пользователей автомобильных дорог и сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (республиканский единый платеж). Налоговая база по республиканскому единому платежу определяется как выручка от реализации, уменьшенная на сумму начисленного НДС. Ставка республиканского единого платежа в 2006 году составляла 3%.

В соответствии с п. 3 Указа 07.06.2007 №265 «О государственной комплексной программе развития регионов, малых и средних городских поселений на 2007–2010 годы» в 2007–2010 годах организации, осуществляющие деятельность в малых и средних городских поселениях, освобождаются от уплаты налога с пользователей автомобильных дорог и сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Высвобожденные средства в результате получения данной льготы, как и льготы по налогу на прибыль, должны направляться на выполнение основных показателей, предусмотренных бизнес-планами.

Сумма высвобожденных средств в связи с получением льготы по республиканскому единому платежу в 2007 году составила 672,5 млн. р., в 2008 году – 1386,7 млн. р.

Экологический налог. ОАО «Доломит» является одним из самым крупным плательщиком налога за использование природных ресурсов (экологического налога) Железнодорожного района г. Витебска. Доля поступлений экологического налога от ОАО «Доломит» в общем объеме поступления экологического налога в бюджет Железнодорожного района г. Витебска составляет 15–16%.

Указом от 07.06.2007 №265 Советам депутатов областного и базового территориального уровней предоставлено право устанавливать для организаций реализующих инвестиционные проекты по модернизации производства с целью выпуска конкурентоспособной продукции, созданию рабочих мест, льготы по налогу на недвижимость, земельному налогу и экологическому налогу.

Витебским горисполкомом льгота по экологическому налогу ОАО «Доломит» не предоставлена.

Земельный налог и налог на недвижимость. Предприятием земельный налог исчисляется исходя из площади земельных участков, находящихся в пользовании ОАО «Доломит», и ежегодно устанавливаемым ставкам налога.

Налог на недвижимость в 2006–2008 гг. исчислялся предприятием исходя из остаточной стоимости основных средств и ставки налога 1%. С 2009 года налог на недвижимость исчисляется исходя из стоимости зданий и сооружений, и ставки налога в размере 1%.

Как указывалось выше, местным Советам депутатов предоставлено право устанавливать льготы по земельному налогу и налогу на недвижимость в соответствии с Указом от 07.06.2007 №265.

Витебским горисполкомом предоставлены льготы по налогу на недвижимость и земельному налогу для ОАО «Доломит» в размере 50%.

Сумма высвобожденных средств в связи с получением льготы по земельному налогу и налогу на недвижимость в 2007 году составила 221,5 млн. р., в 2008 году – 483,6 млн. р.

Местные целевые сборы. Налоговая база для обложения местными целевыми сборами (транспортный сбор, сбор на содержание и развитие инфраструктуры г. Витебска в 2006–2007 гг.) является налоговая база для налога на прибыль, уменьшенная на сумму налога на прибыль. Льготы по местным целевым сборам предприятие не использует. Особенности в исчислении местных целевых сборов при осуществлении предприятием инновационной деятельности отсутствуют.

Отчисления в инновационный фонд. ОАО «Доломит» является плательщиком отчислений в инновационный фонд Министерства архитектуры и строительства Республики Беларусь. При производстве и реализации строительных материалов (доломитовый наполнитель, минеральный порошок, доломитовый щебень) предприятие уплачивает отчисления в инновационный фонд в размере 4,5% от себестоимости данных материалов. В 2006 году предприятием перечислено в инновационный фонд 54,3 млн. р. Отчисления, перечисленные ОАО «Доломит» в инновационный фонд в полном объеме возвращены предприятию. Сумма отчислений за 2007 год составила 779,2 млн. р., сумма средств, полученная предприятием из инновационного фонда, составляет 795 млн. р. Сумма отчислений за 2008 год составила 88,4 млн. р., сумма средств, полученная предприятием из инновационного фонда, составляет 5412 млн. р. Таким образом, сумма средств, полученная предприятием из инновационного фонда Министерства архитектуры и строительства, значительно превышает отчисления ОАО «Доломит» в этот фонд.

В связи с тем, что уплаченные суммы отчислений возвращены предприятию в полном объеме, можно говорить о том, что по данным отчислениям предприятием также получена своеобразная налоговая льгота.

Проанализировав уплаченные ОАО «Доломит» налоги, можно определить суммы финансовых ресурсов, полученные предприятием в виде «инновационных» налоговых льгот.

Таблица 2.3 – Суммы налоговых льгот, полученные ОАО «Доломит» в связи с осуществлением инновационной деятельности, за 2006–2008 гг.

| Наименование платежа | Сумма льгот, млн. р | |||

| Всего | 2006 г. | 2007 г. | 2008 г. | |

| 1. Налог на прибыль, в том числе за счет: - – включения в состав затрат расходов на НИОКР - уменьшения ставки | 1124,8 81,6 1043,2 | 35,6 35,6 - | 361,7 20,3 341,4 | 727,5 25,7 701,8 |

| 2. Республиканский единый платеж | 2059,2 | - | 672,5 | 1386,7 |

| 3. Земельный налог | 124,2 | - | 62,3 | 61,9 |

| 4. Налог на недвижимость | 580,9 | - | 159,2 | 421,7 |

| Итого | 3889,1 | 35,6 | 1255,7 | 2597,8 |

| 5. Отчисления в инновационный фонд | 922,1 | 54,5 | 779,2 | 88,4 |

| Итого с учетом отчислений в инновационный фонд | 4811,2 | 90,1 | 2034,9 | 2686,2 |

Таким образом, сумма финансовых ресурсов, высвободившаяся в связи с предоставлением «инновационных» налоговых льгот ОАО «Доломит» за 2006–2008 гг., составила 4811,2 млн. р. Данные средства направлены предприятием на цели развития инновационной деятельности.

2.3.2 ЧПУП «Витебская биофабрика»ЧПУП «Витебская биофабрика» была основана в начале 1930-х годов и входила в состав 30 подобных предприятий Главного управления биологической промышленности Министерства сельского хозяйства СССР. На фабрике в больших количествах, в основном для северо-западного региона страны, производились гипериммунные сыворотки для животных и жидкие вакцины.

Для создания нормальных санитарно-гигиенических условий, реорганизации технологических процессов на современном уровне, а также наиболее полного удовлетворения потребностей животноводства в 1985 году началась реконструкция Витебской биофабрики. Но в 1990-х гг. из-за отсутствия финансирования реконструкция была приостановлена.

За относительно короткий период времени был построен ряд объектов производственного, вспомогательного и складского назначения, наружные инженерные сети. Также был построен главный производственный корпус – восьмиэтажное здание. Но из-за недостатка финансовых ресурсов корпус не был оснащен оборудованием.

В сложных экономических условиях 90-х гг. Витебская биофабрика не только не допустила снижения объемов производства, но и увеличила ассортимент продукции.

За период с 1995 по 2005 гг. Витебской биофабрикой было освоено производство препаратов более 20 наименований.

В 2004 году на уровне Правительства было принято решение о завершении реконструкции биофабрики.

Для завершения реконструкции УП «Витебская биофабрика» был разработан инвестиционный проект «Расширение УП «Витебская биофабрика». Проектом предусматривается организация производства новых импортозамещающих ветеринарных препаратов, а также препаратов, соответствующих международным требованиям.

В рамках реализации проекта в июне 2007 года введен в эксплуатацию первый пусковой комплекс. В восьмиэтажном здании сданы площади первого этажа. Закончена реконструкция котельной, проложены новые сети водо- и пароснабжения, канализации, введена в строй станция обезжелезивания воды. Благодаря реконструкции создано 20 рабочих мест.

Завершение второй очереди (2, 3, 4 и 5 этажи главного производственного корпуса, административно-бытового корпуса, прачечной, цеха питательных сред, очистка биопрудов и других объектов вспомогательного назначения) планируется к концу второго квартала 2009 года.

Строительство третьей очереди (6, 7, 8 этажи главного производственного корпуса и ряд вспомогательных объектов) полностью завершит технологический процесс и даст возможность наладить производство всего запланированного спектра ветеринарных препаратов. После реконструкции численность работников предприятия увеличится на 80 человек.

Основным видом экономической деятельности ЧПУП «Витебская биофабрика» является производство фармацевтических препаратов и материалов для ветеринарии, исследования и разработки в области естественных и технических наук.

Основной целью производственной деятельности предприятия является обеспечение потребности животноводческих хозяйств Республики Беларусь в ветеринарных препаратах отечественного производства.

Функционирование биофабрики по производству ветпрепаратов имеет стратегическое значение, т. к. обеспечение животноводства страны предполагает ее продовольственную безопасность в виде производства здоровых и полезных продуктов питания для всех слоев населения и возрастных групп.

В настоящее время фабрика выпускает 40 наименований ветеринарных препаратов: вакцины, сыворотки, диагностикумы, антибиотики, настойки, консерванты. Препараты реализуются на территории Республики Беларусь, экспортируются в Российскую Федерацию, страны Закавказья, Средней Азии.

Производство препаратов организуется в недостроенном 8-этажном здании. Производственная мощность первого этажа составляет 20000 дм3 гипериммунных сывороток против бактериальных болезней в год. Препараты производятся на оборудовании, поставленном из Польши, Италии, Германии.

Производственная зона 1-го этажа главного корпуса, в связи с жесткими требованиями к чистоте помещений, разделена на отдельные помещения в зависимости от назначения (для каждого определяется категория чистоты). Чистые помещения – одно из главных требований производственного процесса предприятия. Помещения являются практически изолированными – ограждающие конструкции выполнены из отдельных панелей, герметично соединенных между собой, что исключает попадание инородных тел.

В отдельно стоящем здании располагается производственная лаборатория с виварием, главное назначение которой – контроль качества сырья и готовой продукции, соблюдение технологического процесса, обеспечение санитарного состояния цехов, рабочих мест и оборудования. Микробиологическая и вирусологическая лаборатории включают в свой состав боксы, предбоксовые и термальные комнаты.

Разработка современных средств защиты животных отличается высокой наукоемкостью. На предприятии функционирует отдел инновационного развития, в составе которого работают 5 специалистов.

Кроме того, освоение производства новых препаратов обеспечивается специалистами фабрики совместно с сотрудниками РНИУП «Институт экспериментальной ветеринарии им. С.Н. Вышелесского» НАН Республики Беларусь и Витебской государственной академии ветеринарной медицины.

В таблице 2.4 представлены данные об объеме производства на биофабрике в 2006–2008 гг.

Таблица 2.4 – Выпуск продукции в натуральном выражении в 2006–2008 гг.

| Наименование продукции | Год | ||

| 2006 | 2007 | 2008 | |

| 1. Лечебные сыворотки, л, в т.ч. новая продукция | 16766 3811 | 15146 5840 | 23805 9350 |

| 2. Вакцины жидкие, л в т.ч. новая продукция | 61394 - | 52302 - | 62023 515 |

| 3. Вакцины сухие, тысяч доз в т.ч. новая продукция | 4274 1107 | 6772,3 3202,3 | 9585,9 4941,9 |

| 4. Диагностикумы, тысяч доз в т.ч. новая продукция | 4287 4287 | 5326 5326 | 4680 4680 |

| 5. Растворы, л в т.ч. новая продукция | 24815 - | 39256 6856 | 70562 22373 |

| 6. Биологический консервант, л в т.ч. новая продукция | 61348 61348 | 82420 82420 | 98037 98037 |

| 7. Гинекологический препарат «Эриметрин», л в т.ч. новая продукция | - - | - - | 2504 2504 |

| 8. Мази, кг в т.ч. новая продукция | 2017 - | 2359 - | 3991 - |

| 9. Суппозитории, шт. в т.ч. новая продукция | 49500 - | 14800 - | 70400 - |

| 10. Кормовая добавка «Цинковет», кг в т.ч. новая продукция | - - | - - | 100 100 |

Как видно из таблицы 2.4 ежегодно выпуск продукции в натуральном выражении на Витебской биофабрике увеличивается. Увеличение объема производства на фабрике связано в первую очередь с постепенным вводом в эксплуатацию новых площадей. Увеличение объемов производства соответственно влечет за собой и увеличение налоговых поступлений в бюджет.

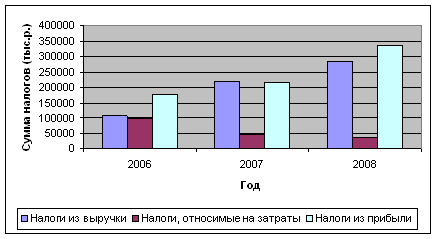

На рисунке 2.2 представлена динамика уплаченных биофабрикой налогов с момента начала реконструкции и ввода в эксплуатацию обновленных производственных площадей.

Рисунок 2.2 – Динамика уплаченных УП «Витебская биофабрика» налогов

Дальнейший ввод в эксплуатацию реконструированных производственных площадей позволит предприятию увеличивать объемы производства. А увеличение объемов производства на Витебской биофабрике имеет важное значение не только для самой фабрики, но и для Витебского региона и республики в целом, т. к. в настоящее время в стране производится лишь 10–12% необходимого количества ветпрепаратов.

Бизнес-планом производственной деятельности УП «Витебская биофабрика» на 2009 год предусматривается значительный рост объемов товарной продукции – 151%. Увеличение объемов товарной продукции произойдет за счет выпуска новых видов продукции: витаминно-минеральных комплексов, стерильных и нестерильных антибиотиков, антигельминтиков, гинекологических препаратов, мазей, суппозиториев, растворов для инъекций и других.

Удельный вес новых видов продукции в прогнозируемом объеме товарной продукции на 2009 год должен составить 39,7%. Причем значительное увеличение удельного веса новых видов продукции должно произойти во втором полугодии 2009 года, после ввода в эксплуатацию производственных мощностей второго пускового комплекса.

Основной целью развития агропромышленного комплекса является формирование эффективного, устойчивого и конкурентоспособного производства сельскохозяйственной продукции и продовольствия, обеспечение продовольственной безопасности страны, наращивание экспортного потенциала и сокращение импорта.

Для устойчивого развития аграрной отрасли стратегическим приоритетным направлением должна стать интенсификация производства на основе внедрения достижений научно-технического прогресса, инновационной деятельности.

Государственной программой инновационного развития Республики Беларусь на 2007–2010 годы запланировано создание на базе ЧПУП «Витебская биофабрика» экспериментального производства, целью которого является налаживание выпуска около 70 принципиально новых, высокотехнологичных ветеринарных препаратов для лечения животных и профилактики болезней.

В рамках реализации государственной программы на предприятии, как указывалось выше, выполняется проект по реконструкции производственных мощностей.

Для обоснования необходимости реализации инвестиционного проекта «Расширение УП «Витебская биофабрика» специалистами ОАО «Белзооветснаб» были проанализированы сведения о закупках ветеринарных препаратов в Республике Беларусь.

В таблице 2.5 представлены данные об объеме закупок ветеринарных препаратов в Беларуси по состоянию на 01.01.2006.

Таблица 2.5 – Закупки ветеринарных биопрепаратов в Республике Беларусь по данным на 01.01.2006

| Вид животных | Общий объем закупок, млн. руб. | Отечественные препараты | Импортные препараты | ||

| млн. руб. | % | млн. руб. | % | ||

| Крупный рогатый скот | 1865 | 188 | 10,1 | 1677 | 89,9 |

| Свиньи | 2938 | 290 | 9,9 | 2648 | 90,1 |

| Птица | 6480 | - | - | 6480 | 100 |

| Другие животные | 127 | - | - | 127 | 100 |

| Итого | 11410 | 478 | 4,2 | 10932 | 95,8 |

Таким образом, по состоянию на 01.01.2006 потребность республики в ветпрепаратах отечественной продукцией удовлетворялась лишь на 4,2%. Потребность в препаратах для птицы и других животных удовлетворялась только за счет импорта. В 2005 году в Беларуси была принята государственная программа развития производства ветеринарных препаратов на 2005–2008 гг. Основной целью программы является дальнейшее развитие производства ветеринарных препаратов для обеспечения животноводства республики в объеме на менее 70 процентов от их потребности.

Для обеспечения республики ветпрепаратами необходимо не только увеличивать объемы производства, но и улучшать их качество, создавать новые эффективные препараты, внедрять технологии, позволяющие быстро реагировать на появление новых разновидностей заболеваний.

Существовавшие на Витебской биофабрике основные производственные фонды не позволяли внедрить на ней современные стандарты для фармакологических производств. Износ активной части основных фондов до начала реконструкции составлял 86,7%, т.е. значительно превышал 60-процентный уровень изношенности, считающийся критическим для промышленных предприятий.

В основе технического перевооружения Витебской биофабрики лежало завершение строительства главного производственного корпуса предприятия и новых производственных площадей современным технологическим оборудованием, соответствующим требованиям GMP (Good Manufacturing Practice).

Основными отличительными чертами GMP являются:

- стандарты GMP обязательны для всех участников производства фармацевтической продукции, тогда как стандарты ISO таковыми не являются;

- стандарты GMP являются более узко специализированными и более жесткими по сравнению со стандартами ISO;

- только стандарт GMP может являться свидетельством надежности и качества продукции фармацевтического предприятия.

В основу стандарта GMP положены принципы и требования руководства по надлежащей производственной практике Европейского Союза. Стандарт отражает общую тенденцию к устранению барьеров в международной торговле лекарственными средствами.

GMP является частью обеспечения качества не только готовой продукции, но и всего технологического цикла. Решение такого рода задач обеспечивается рядом мероприятий, среди которых важное место занимают требования к производственным помещениям и оборудованию.

Планировка и устройство имевшихся производственных зданий не позволяло устанавливать в них современные технологические линии. Основной задачей инвестиционного проекта «Расширение УП «Витебская биофабрика» является организация высокотехнологичного производства ветеринарных препаратов, отвечающего современным требованиям.

Новые технологические линии позволят сертифицировать производство и продукцию в соответствии с международными требованиями GMP и тем самым повысить культуру производства, обеспечить экологическую и эпидемическую безопасность, существенно повысить качество продукции, расширить ее ассортимент – освоить производство новых видов препаратов, не производимых в настоящее время в республике.

Проведение сертификации по стандартам GMP значительно повысит экспортный потенциал выпускаемых на предприятии препаратов.

GMP даст возможность экспортировать продукцию, т. к. во всех странах предполагаемого экспорта ввоз препаратов возможен при наличии у производителя сертификата GMP. Что касается внутреннего рынка, то все вакцины, которые планируется производить на предприятии, будут импортозамещающими.

Так, в проект государственной программы импортозамещения на 2009 год включены следующие виды продукции: «Вакцина против сальмонеллеза свиней поливалентная» – 500 тыс. доз, «Вакцина антирабическая «Лисвульпен» – 1000 тыс. доз., препараты для лечения анемии и возникающих на ее фоне иммунодефицитов. Ранее на закупку аналогов за пределами Республики Беларусь расходовались средства в размере более 2 млрд. долларов США. Импортозамещающая продукция в планируемом объеме общего выпуска биопрепаратов в 2009 году должна составить 15%.

Производственная программа по выпуску продукции на период реализации проекта предусматривает увеличение общего объема производства и реализации продукции к 2015 году в 30 раз по сравнению с 2005 годом, при этом доля новых видов продукции в общем объеме составит 90%.

За период реализации инвестиционного проекта «Расширение УП «Витебская биофабрика» освоено 96,2 млрд. руб. Данные об источниках и размерах финансирования представлены в таблице 2.6.

Таблица 2.6 – Финансирование инвестиционного проекта «Расширение УП «Витебская биофабрика»

| Источник финансирования | Период | ||

| 2006 год | 2007 год | 2008 год | |

| Фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки, млрд. р. | 10 | 45,7 | |

| Фонд охраны природы, млрд. р. | 40,5 | ||

Как видно из таблицы 2.6 финансирование инвестиционного проекта в полном объеме осуществляется за счет государственных фондов. Собственные средства предприятия при реализации проекта не используются.

УП «Витебская биофабрика» является плательщиком следующих налоговых платежей: налог на прибыль, НДС, республиканский единый платеж, экологический налог, земельный налог, налог на недвижимость, транспортный сбор, сбор на содержание и развитие инфраструктуры.

Рассмотрим порядок исчисления налогов Витебской биофабрикой.

В таблице 2.7 представлены данные об исчисленных и уплаченных предприятием налогах за 2006–2008 гг.

Таблица 2.7 – Налоги, уплаченные УП «Витебская биофабрика» за 2006–2008 гг.

| Наименование показателя | Год | ||

| 2006 | 2007 | 2008 | |

| 1. Выручка от реализации, тыс. р. | 3288317,7 | 5261587,5 | 7030447,7 |

| 2. Затраты, тыс. р. | 2651374,6 | 4364268,9 | 5946546,7 |

| 2.1 в т.ч. затраты на НИОКР | 104040,0 | 117360,0 | 132600,0 |

| 3. Налоги из выручки, тыс. р | 107412,6 | 217791,8 | 283345,3 |

| 3.1 НДС (к уплате) | 9600,6 | 61177,1 | 120590,2 |

| 3.2 Республиканский единый платеж | 97812,0 | 156614,7 | 162755,1 |

| 4. Налоги, относимые на затраты, тыс. р. | 97916,5 | 45556,1 | 36482,6 |

| 4.1 Чрезвычайный налог | 28356,7 | - | - |

| 4.2 Экологический налог | 41423,4 | 20208,0 | 18529,2 |

| 4.3 Земельный налог | 28136,4 | 25348,1 | 17953,4 |

| 5. Налоги, исчисляемые из прибыли, тыс. р. | 177784,5 | 214086,9 | 334809,9 |

| 5.1 Налог на недвижимость | 55853,4 | 102973,9 | 105642,6 |

| 5.2 Налог на прибыль | 111417,1 | 104381,3 | 212800,9 |

| 5.3 Транспортный сбор (местный) | 7056,4 | 6731,7 | - |

| 5.4 Сбор на содержание и развитие инфраструктуры (местный) | 3457,6 | 3329,5 | - |

| 5.5 Местные целевые сборы | 16366,4 | ||

| Итого налогов, тыс. р. | 379656 | 477434,8 | 654637,8 |

| Доля налогов в выручке от реализации (итого налогов / выручка от реализации), % | 11,5 | 9,1 | 9,3 |

Рассмотрим порядок исчисления налогов предприятием.

Налог на прибыль. Налоговая база по налогу на прибыль предприятием определяется по следующей формуле: выручка от реализации + доходы от внереализационных операций – затраты по реализации продукции – расходы по внереализационным операциям – НДС – республиканский единый платеж – налог на недвижимость.

Из таблицы 2.7 видно, что в состав затрат, учитываемых при определении налогооблагаемой прибыли, входят и затраты на НИОКР, которые в 2006 году составили 104,0 млн. р., в 2007 году – 117,4 млн. р., в 2008 году – 132,6 млн. р. При отсутствии возможности включения затрат на НИОКР в состав учитываемых при налогообложении, предприятию необходимо было бы уплатить в бюджет дополнительно налога на прибыль в 2006 году в сумме 24,9 млн. р. (104,0 млн. р. х 24%), в 2007 году 28,2 млн. р. (117,4 млн. р. х 24%), в 2008 году – 31,8 млн. р. (132,6 млн. р. х 24%).

Льготы по налогу на прибыль предприятие в 2006–2008 гг. не использовало. Особенности в исчислении налога на прибыль при осуществлении предприятием инновационной деятельности отсутствуют.

НДС. В соответствии с п.п. 2.1 ст. 3 Закона Республики Беларусь от 19.12.1991 №1319-XII (с изменениями и дополнениями) обороты по реализации на территории Республики Беларусь изделий ветеринарного назначения по перечню, утвержденному Президентом Республики Беларусь, освобождаются от обложения налогом на добавленную стоимость. Все производимые предприятием изделия ветеринарного назначения включены в данный перечень. Налог на добавленную стоимость исчисляется предприятием по ставке 10% при реализации продукции животноводства. Кроме того, предприятием исчисляется НДС при ввозе товаров из Российской Федерации по ставе 18% от стоимости ввозимых товаров.

Республиканский единый платеж, экологический налог, земельный налог, налог на недвижимость, местные целевые сборы в 2006–2008 гг. исчислялись предприятием в общеустановленном порядке. Особенности в исчислении данных налогов при осуществлении предприятием инновационной деятельности отсутствуют.

Таким образом, суммы финансовых ресурсов, полученные предприятием в виде «инновационных» налоговых льгот составили 84,9 млн. р. – такую сумму налога на прибыль необходимо было бы уплатить предприятию при отсутствии возможности включить в состав учитываемых при налогообложении затрат на НИОКР.

2.3.3 ОДО «Витсофт»Общество с дополнительной ответственностью «Витсофт» создано в 1999 году тремя учредителями.

Предметом деятельности Общества являются:

- построение электронных документальных хранилищ и электронных архивов;

- организация корпоративного, ведомственного, территориального информационного взаимодействия;

- управление административными процессами. Интеграция разнородных информационных систем;

- построение систем документооборота;

- программное обеспечение информационных систем.

На момент создания предприятия количество работников составляло 4 человека, из них 3 программиста и 1 бухгалтер.

В первые два года деятельности предприятие оказывало услуги юридическим лицам по установке программного обеспечения. Высокий спрос на подобные услуги в те годы обусловил достаточно быстрый экономический рост предприятия и, соответственно, расширение производственной деятельности.

Так, в 2002 году на предприятии работало уже 9 человек, из которых 8 – программисты.

Рост конкуренции в сфере установки программного обеспечения, а также высокий спрос на индивидуальное программное обеспечение, подтолкнул руководство предприятия к решению о необходимости расширения видов оказываемых услуг. Так, в 2003 году руководством было решено оказывать новый для предприятия вид услуг – разработка и внедрение программного обеспечения. Программные продукты ОДО «Витсофт» начали внедряться на крупных промышленных предприятиях Витебска, государственных учреждениях, банках.

В настоящее время на ОДО «Витсофт» работают 56 человек. Непосредственно разработками программного обеспечения занимаются 44 специалиста.

Как говорилось выше, основным видом деятельности ОДО «Витсофт» является проектирование, разработка, поставка и документирование информационных систем и индивидуального программного обеспечения.

ОДО «Витсофт» поставляет различные программные продукты, особое внимание в разработке которых уделяется интеграции бизнес-процессов, обеспечению эффективного взаимодействия с клиентами и между подразделениями предприятия. ОДО «Витсофт» поставляет многократно используемое модульное программное обеспечение и инструментальные средства обработки, которые могут быть интегрированы в среду заказчика. Это дает предприятию возможность сразу приступать к разработке, сокращать время разработки и обеспечивать высокое качество результата.

Опыт многих компаний показывает, что успешный бизнес сегодня – это бизнес, построенный на четких процессах. Существует немало примеров, когда бизнес-процессы автоматизированы, но при этом их сопровождают сопутствующие документы в печатной и электронной форме, которые не интегрированы с другими процессами и материальными потоками в единую информационную среду. Отсутствие связи между бизнес-процессами, материальными потоками и документами влечет за собой ряд проблем, таких как несоответствие действительного состояния материальных потоков документам, документально незафиксированные изменения в материальных потоках, отсутствие целостной картины состояния дел и проблематичность прогнозирования и принятия управленческих решений, непрозрачность бизнес-процессов разработки, согласования, утверждения и контроля выполнения документов.

В связи с этим, программные продукты, направленные на решение этих сложностей, являются востребованными на рынке IT-слуг.

Предприятием поставляются программные продукты для планирования производства, контроля и оптимизации распределения продаж, для автоматизации учета задолженности, для стратегического управления, для построения системы управления программами, для автоматизации управления нормативно-справочной информацией, для автоматизации финансового документооборота и др.

Ежегодное увеличение выручки от реализации ОДО «Витсофт» говорит о правильном выборе предприятием направления деятельности.

Являясь субъектом инновационной деятельности, ОДО «Витсофт» обеспечивает, пусть и в небольших объемах, внедрение современных технологий обработки информации в промышленных и других организациях.

Рассмотрим порядок налогообложения ОДО «Витсофт». В таблице 2.8 представлены сведения об исчисленных ОДО «Витсофт» налогах за 2006–2008 гг.

Таблица 2.8 – Налоги, уплаченные ОДО «Витсофт» за 2006–2008 гг.

| Наименование показателя | Год | ||

| 2006 | 2007 | 2008 | |

| 1. Выручка от реализации, тыс. р. | 658291,2 | 2896523,0 | 4696580,3 |

| 2. Затраты, тыс. р | 493718,4 | 2201357,5 | 3193674,6 |

| 3. Налоги из выручки, тыс. р | 59501,7 | 240475,2 | 394376,5 |

| 3.1 НДС (к уплате) | 48782,0 | 197763,1 | 349463,1 |

| 3.2 Республиканский единый платеж | 10719,6 | 42712,1 | 44913,4 |

| 4. Налоги, относимые на затраты, тыс. р. | 6447,3 | 292,5 | 61,5 |

| 4.1 Чрезвычайный налог | 6369,6 | 0,0 | 0,0 |

| 4.2 Экологический налог | 77,7 | 292,5 | 61,5 |

| 5. Налоги, исчисляемые из прибыли, тыс. р. | 11729,4 | 51781,2 | 220875,5 |

| 5.1 Налог на недвижимость | 388,4 | 877,6 | 1230,5 |

| 5.2 Налог на прибыль | 10331,2 | 47685,5 | 208570,4 |

| 5.3 Транспортный сбор (местный) | 699,1 | 2047,8 | 0,0 |

| 5.4 Сбор на содержание и развитие инфраструктуры (местный) | 233,0 | 877,6 | 0,0 |

| 5.5 Местные целевые сборы | 0,0 | 0,0 | 11074,5 |

| Итого налогов, тыс. р. | 77678,4 | 292548,9 | 615313,5 |

| Доля налогов в выручке от реализации (сумма налогов / выручка от реализации), % | 11,8 | 10,1 | 13,1 |

Все отраженные в таблице 2.8 налоги предприятие исчисляет в общеустановленном порядке, налоговыми льготами не пользуется.

2.3.4 ООО «Волат»Общество с ограниченной ответственностью «Волат» создано в 2001 году двумя гражданами Республики Беларусь. До 2007 года ООО «Волат» занималось оптовой торговлей грузоподъемным оборудованием. Основными покупателями грузоподъемного оборудования являлись строительно-монтажные организации Беларуси. Численность работников предприятия составляла 6 человек.

В связи с ростом числа предприятий, торгующих аналогичными видами оборудования, руководством ООО «Волат» было принято решение об организации нового вида деятельности – производства сухих строительных смесей на территории ОАО «Доломит».

Предпосылками для организации производства сухих строительных смесей является следующее:

- в настоящее время имеет место тенденция организовывать производство строительных смесей непосредственно на местах, т. к. невыгодно возить продукцию, состоящую в основном из песка, цемента, наполнителей и модифицирующих добавок за тысячи километров;

- развивающаяся строительная отрасль республики обуславливает устойчивый спрос на данную продукцию;

- большие запасы основных сырьевых составляющих на территории Витебска и Витебского района (песок, доломитовый наполнитель).

В 2007 году предприятием был заключен лицензионный договор, получена франшиза для производства сухих строительных смесей «Профикс».

Таким образом, в 2007 году предприятие имело хорошую перспективу для создания производства импортозамещающей продукции.

Общая стоимость реализации проекта составляла 592,8 млн. р. Собственными средствами предприятие обеспечило финансирование на сумму 372,8 млн. р., что составило 62,9% от общей стоимости проекта. На недостающую сумму предприятием была получена государственная бюджетная ссуда на срок 3 года под гарантию приобретенного оборудования.

Сведения об исчисленных ООО «Волат» налогах отражены в таблице 2.9.

Таблица 2.9 – Налоги, уплаченные ООО «Волат» за 2006–2008 гг.

| Наименование показателя | Год | ||||

| 2006 | 2007 | 2008 | |||

| 1. Выручка от реализации, тыс. р. | 241562,3 | 215693,3 | 1838898,8 | ||

| 2. Затраты, тыс. р. | 191568,1 | 146252,2 | 1360925,6 | ||

| 3. Налоги из выручки, тыс. р. | 3544,1 | 6538,2 | 320653,3 | ||

| 3.1 НДС (к уплате) | 2262,2 | 4592,7 | 274785,2 | ||

| 3.2 Республиканский единый платеж | 1281,9 | 1945,5 | 45868,1 | ||

| 4. Налоги, относимые на затраты, тыс. р. | 1492,8 | 68,2 | 54900,3 | ||

| 4.1 Чрезвычайный налог | 1441,0 | - | - | ||

| 4.2 Экологический налог | 51,8 | 68,2 | 658,7 | ||

| 4.3 Отчисления в инновационный фонд | 115,1 | 109,3 | 54241,6 | ||

| 5. Налоги, исчисляемые из прибыли, тыс. р. | 302,9 | 8704,3 | 31890,2 | ||

| 5.1 Налог на недвижимость | 38,2 | 36,9 | 564,2 | ||

| 5.2 Налог на прибыль | 242,1 | 7920,0 | 28608,2 | ||

| 5.3 Транспортный сбор (местный) | 15,2 | 501,6 | - | ||

| 5.4 Сбор на содержание и развитие инфраструктуры (местный) | 7,4 | 245,8 | - | ||

| 5.5 Местные целевые сборы | - | - | 2717,8 | ||

| Итого налогов, тыс. р. | 5339,8 | 15310,7 | 407443,8 | ||

| Доля налогов в выручке от реализации (сумма налогов / выручка от реализации), % | 2,2 | 7,1 | 22,1 | ||

Как видно из таблицы 2.9 доля налогов в выручке предприятия после начала осуществления инновационной деятельности резко возросла с 2,2% в 2006 году до 22,1% в 2008 году. Это говорит о том, что предприятия, осуществляющие производственную деятельность (в том числе и инновационную), находятся в худшем положении при налогообложении по сравнению с торговыми предприятиями (в 2007 году ООО «Волат» осуществляло только торговую деятельность).

ООО «Волат» уплачивает все налоги в общеустановленном порядке.

Остановимся на отчислениях в инновационный фонд Министерства архитектуры и строительства. Данные отчисления производятся предприятием по ставке 4,5% от себестоимости произведенных строительных материалов. Сумма отчислений за 2008 год составила 54241,6 тыс. р., которая включена в состав себестоимости продукции. По отчислениям в инновационный фонд Министерства архитектуры и строительства предусмотрена льгота в виде пониженной ставки 0,25% от себестоимости произведенной продукции, отвечающей критериям, предъявляемым к импортозамещающей продукции, зарегистрированной в соответствии с действующим законодательством. В настоящее время предприятием готовятся документы для регистрации продукции в качестве импортозамещающей. Такая регистрация позволит высвободить значительные суммы финансовых ресурсов и снизить себестоимость продукции.

Похожие работы

... США или стран Евросоюза. Основным поставщиком грузов для железнодорожного транспорта является промышленность, на долю которой приходится до 90% общего объема грузов. 1.3 Анализ и экономическая оценка деятельности железнодорожного транспорта В России электрифицировано 41 тыс. км железных дорог и переведено на тепловозную тягу более 45 тыс. км, что соответственно составляет 47,6% и 52,4% в ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... во внимание при квалификации действий только тех соучастников, к которым этот признак относится непосредственно (16, п. 10). В случае если незаконная предпринимательская деятельность выражается в совершении преступлений, ответственность за которые предусмотрена соответствующими статьями УК Республики Беларусь (торговля людьми, незаконное изготовление оружия, незаконный оборот наркотических ...

0 комментариев