Понятие инновационной деятельности

Зарубежный опыт налогового регулирования инновационной деятельности

Налоговое регулирование инновационной деятельности в республике Беларусь

Особенности налогообложения инновационной деятельности в Республике Беларусь

Установление особых режимов налогообложения

Функционирование инновационных фондов

Необходимость и пути совершенствования налогообложения инновационной деятельности

Пути совершенствования налогообложения инновационной деятельности

Разработка модуля обработки сигналов

Налоговая политика в Республике Беларусь в области охраны окружающей среды

Пути снижения налоговых затрат на примере ОАО «Доломит»

Навигация

Зарубежный опыт налогового регулирования инновационной деятельности

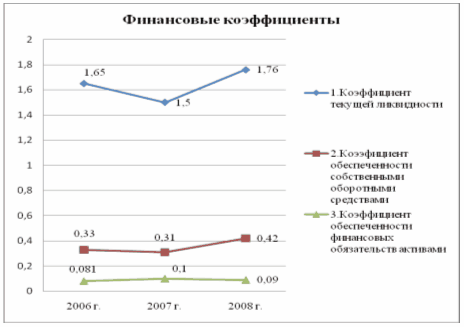

Налоговое регулирование инновационной деятельности (на примере предприятий Железнодорожного района г. Витебска)

209765

знаков

15

таблиц

2

изображения

1.3 Зарубежный опыт налогового регулирования инновационной деятельности

Определяющую роль в целенаправленном развитии научной и инновационной деятельности играет государство. Государственное регулирование инновационной деятельности рассматривается в развитых странах как важнейший инструмент развития экономики, как фактор обеспечения долгосрочной национальной конкурентоспособности и устойчивого повышения благосостояния населения.

Государство осуществляет регулирование инновационной деятельности прямыми и косвенными методами. К прямым методам государственного регулирования относятся: финансирование НИОКР и инновационных проектов из бюджета, правовое регулирование, формирование инновационной инфраструктуры.

Косвенные методы регулирования инновационной деятельности за рубежом направлены, с одной стороны – на стимулирование инновационных процессов, а с другой – на создание благоприятных экономических условий и социально-политического климата для научно-технического развития.

Они основаны на том, что государство прямо не ограничивает самостоятельности предприятий в принятии хозяйственных решений. Воздействие этих методов успешно, если они способствуют формированию общественных, а не индивидуальных условий хозяйствования. Среди косвенных методов управления традиционно выделяются налоговое и амортизационное регулирование, кредитная и финансовая политика, ценовое регулирование, политика протекционизма, либерализация налогового и амортизационного законодательства.

Важнейшую роль играют налоговые льготы, используемые для поощрения тех направлений деятельности корпораций, которые желательны с точки зрения государства, в том числе льготы, направленные на стимулирование научно-технического прогресса, экспорта и деловой активности инновационного бизнеса.

Налоговое регулирование инновационной деятельности используется практически во всех странах.

Налоговое регулирование осуществляется через:

– Предоставление налоговых льгот, которое реализуется путем льготного налогообложения прибыли, сокращения налогооблагаемой базы, уменьшения налоговых ставок, вычетов из налоговых платежей. Льготное налогообложение прибыли осуществляется отнесением различного рода инновационных затрат на издержки производства. Так, в США расходы компаний на НИОКР, проводимых за свой счет, приравниваются к издержкам производства.

– Предоставление льгот по уплате налога на прибыль, а именно: уменьшение налогооблагаемой прибыли на сумму средств, направленных на перевооружение, реконструкцию, расширение и обновление производства.

– Уменьшение налогооблагаемой прибыли на сумму средств, направленных фирмами на проведение НИОКР.

– Предоставление исследовательского и инвестиционного налогового кредита, т.е. отсрочка налоговых платежей в части затрат из прибыли на инновационные цели.

– Уменьшение налога на прирост инновационных затрат.

– Освобождение в течение нескольких лет от уплаты налога на прибыль, полученную от реализации инвестиционных проектов.

– Льготное налогообложение дивидендов юридических и физических лиц, полученных по акциям инновационных предприятий.

– Связь предоставления льгот с учетом приоритетности выполняемых проектов.

– Льготное налогообложение прибыли, полученной в результате использования патентов, лицензий, ноу-хау и других нематериальных активов.

– Снижение ставок налогов на прибыль, направленную на заказные и совместно проводимые НИОКР.

– Вычет из налогооблагаемой прибыли взносов в фонды, деятельность которых связана с финансированием инноваций.

– Уменьшение налогооблагаемой прибыли на сумму стоимости приборов и оборудования, передаваемым учебным заведениям, научно-исследовательским организациям.

Налоговые инструменты, стимулирующие инвестиции в сферу НИОКР со стороны частного бизнеса, непосредственно связаны с налогом на прибыль и делятся на две категории:

– Налоговые льготы. В этом случае фирмам, инвестирующим средства на проведение научных исследований и разработок, разрешается вычесть эти расходы из налогооблагаемого дохода или прибыли, затрачиваемой на НИОКР

– Налоговый кредит – предоставление отсрочки налоговых платежей с последующей поэтапной уплатой суммы кредита и начисленных процентов

Существуют два основных различия между налоговыми льготами и налоговым кредитом: 1) величина налоговых льгот зависит от дохода и нормы прибыли, в то время как налоговый кредит напрямую от них не зависит; и 2) в обычных условиях неиспользованные налоговые льготы могут быть перенесены на другой период и компенсированы будущими налогами, в то время как неиспользованный налоговый кредит требует дополнительных организационных усилий для контроля за его целевым использованием в каждом конкретном случае. В последние годы в практике налогового стимулирования НИОКР в странах ОЭСР произошло заметное смещение акцентов от пользования налоговыми льготами в сторону налоговых кредитов.

Существует большое многообразие в практике использования этих двух инструментов. Одни позволяют увеличить расходы на исследования и разработки за счет уменьшения налогов. Такой подход, например, характерен для Франции и США. При этом основная идея состоит в том, чтобы поддерживать дополнительные усилия компаний на проведение НИОКР, а не общие затраты. Другие – выделяют только особые виды НИОКР, на которые распространяются налоговые льготы. В Нидерландах, например, обеспечивается поддержка только трудовых затрат на НИОКР. Это – попытка остановить транснациональные компании, которые стремятся перенести свои исследования в страны с низким уровнем трудовых затрат. Наконец, третий подход заключается в предоставлении компаниям налогового кредита в денежной форме, независимо от факта получения ими прибыли (такой опыт характерен для Канады) [4].

Одним из существующих вариантов налоговых льгот является снижение стоимости основного капитала (амортизация), используемое для проведения исследований и разработок. Большинство стран ОЭСР предоставляет компаниям право осуществлять ускоренную амортизацию научного оборудования.

Еще одна группа налоговых инструментов связана с поддержкой начинающих компаний на ранних стадиях развития. В этой сфере обычно используется широкое разнообразие используемых инструментов, включая прямую и косвенную поддержку, а также широкий спектр налоговых льгот. Например, в странах ОЭСР используются следующие налоговые инструменты, стимулирующие создание малых инновационных компаний:

– Специальные налоговые льготы или кредиты существуют для компаний, находящихся на стадии запуска или действующих в течение первых нескольких лет. Для них предусмотрено полное освобождение от налогов (налоговые каникулы).

– Ускоренное списание затрат на покупку оборудования.

– Освобождение от налогов капитала, предоставляемого малым компаниям.

Налоговые льготы на капитальные вложения чаще всего предоставляются в виде «инвестиционного налогового кредита». Как правило, эта льгота дается компаниям, направляющим инвестиции на внедрение новой техники, оборудования, технологий и т.п. Эта скидка вычитается (кредитуется) из суммы начисленного налога на прибыль компании (в отличие от обычных скидок, вычитаемых из суммы налогов).

Инвестиционная налоговая скидка предоставляется лишь после ввода новой техники в эксплуатацию. Право на получение налоговой скидки наступает для компании автоматически: его не надо доказывать и обосновывать, т. к. оно закреплено законодательством.

Размер скидки устанавливается в процентах от стоимости внедряемой техники и составляет: 5,3% в Японии (для электронных техники и оборудования), 50% в Великобритании (для 1-го года эксплуатации новой техники, технологии, материалов и т.п.), 10 – 15% в Канаде (в зависимости от освоенности территории месторасположения компании – освоенные или неосвоенные районы страны) и 100% в Ирландии. В США налоговая скидка на инвестиции применяется лишь для энергетического оборудования.

За рубежом льготы на НИОКР даются чаще в виде скидок с расходов компаний на эти цели. Существуют два вида налоговых скидок – объемные и приростные. Объемная скидка дает льготу пропорционально размерам затрат. Так, например, в США, Великобритании, Канаде, Бельгии, Швеции, Италии 100% расходов на НИОКР вычитается из налогооблагаемых доходов компаний. В Австралии (частные компании) – 150%. В ряде стран, таких как Нидерланды, Норвегия, Австрия, Малайзия предприятия энергетических отраслей полностью исключают расходы на НИОКР из прибыли до налогообложения.

Приростная скидка определяется исходя из достигнутого компанией увеличения затрат на НИОКР по сравнению с уровнем базового года или среднего за какой-то период. Эта скидка действует после того, как указанные расходы были произведены. Максимальная скидка – 50% имеет место во Франции. В Канаде, США, Японии и Тайване она составляет 20%. Однако и здесь имеется ряд ограничений. Так, например, в США налоговая скидка на прирост НИОКР применяется лишь к тем расходам на НИОКР, которые направлены на создание новой продукции или разработку новых технологических процессов (не распространяется на расходы, связанные с изменением типа или вида продукции, косметическими, сезонными и прочими модификациями). Кроме того установлен лимит на льготы – дополнительные расходы на НИОКР (на которые распространяется льгота) не должны превышать 50% суммы базисных затрат за определенный период. В Канаде размер льготы увеличивается до 30% для условий труднодоступных и экономически неразвитых районов. В Японии и Тайване скидка в 20% исчисляется от суммы прироста расходов на НИОКР по сравнению с наивысшим достигнутым уровнем расходов на НИОКР, имеется ограничение – данная льгота не должна превышать 10% общих налоговых обязательств компании.

Некоторые зарубежные страны используют одновременно оба вида налоговых скидок – и объемный, и приростной, но по отношению к разным видам расходов. Так, в США общая приростная скидка дополнена объемной в размере 20% для затрат частного сектора на финансирование фундаментальных исследований.

Существует и практика установления потолка размера списания налогов по скидкам на НИОКР. В Японии и Южной Корее он не должен превышать 10% от суммы корпоративного налога. А в Канаде, Испании и на Тайване потолок существенно выше – соответственно 75, 35 и 50%. В Австралии, Франции, Италии и Нидерландах установлен стоимостной предел налоговой скидки.

Временное освобождение от уплаты налога на прибыль или частичное его снижение («налоговые каникулы») действует во Франции и распространяется на вновь созданные мелкие и средние фирмы (в том числе научно-исследовательские) со снижением на первые 5 лет их деятельности на 50% уплачиваемого ими подоходного налога.

В Великобритании для стартующих инновационных компаний налог на прибыль снижен с 20% до 1%. Снижен налог на прирост капитала от долгосрочных инвестиций в стартующие инновационные компании и снят налог при реинвестировании в такие компании.

Для мелких и средних предприятий налоговые льготы позволяют снижать налогооблагаемый доход на 20% в случае, если превышен предыдущий максимальный уровень расходов на НИОКР, либо уменьшать налоговые выплаты на 6% от величины расходов на исследования и разработки, но в этом случае уменьшение не должно составлять более 15% от налоговых обязательств фирмы. Расходы, которые фирмы несут при платежах исследовательским учреждениям в связи с научно-технологическим развитием, также могут вычитаться из налогооблагаемой прибыли.

Вводятся налоговые льготы, связанные с системой амортизационных списаний. Они используются для стимулирования опережающего развития конкретных отраслей, поощрения НИОКР или для общего инвестиционного оживления.

В высокоразвитых странах широко применяется ускоренная амортизация оборудования как стимул для обновления производственных фондов. Так, в США установлен срок амортизации в 5 лет для оборудования и приборов, используемых для НИОКР, со сроком службы более 4 и менее 10 лет. В Японии система ускоренной амортизации введена для компаний, применяющих либо энергосберегающее оборудование, либо оборудование, которое содействует эффективному использованию ресурсов и не вредит окружающей среде. Применяются разнообразные нормы ускоренной амортизации – от 10 до 50%. Однако наиболее распространенная ставка составляет в среднем 15 – 18%.

Компаниям в Великобритании разрешено списание полной стоимости технического оборудования в 1-й год его работы. В Германии в 1-й год может быть списано 40% расходов на приобретение оборудования и приборов, используемых для проведения НИОКР. Система амортизационных списаний в Швеции позволяла оборудование со сроком службы до 3-х лет и с незначительной ценностью списывать в расходы в год приобретения, а в целом машины и оборудование – в течение 4–5 лет. Во Франции существует возможность применения ускоренной амортизации к важнейшим видам оборудования: энергосберегающему, экологическому, информационному. Например, компьютер можно амортизировать за 1 год. Коэффициент амортизации при сроке службы оборудования до 4 лет равен 1,5; 5–6 лет – 2; более 6 лет – 2–2,5.

Закон США о налоговой реформе придал в 1986 году государственной налоговой политике большую целенаправленность, хотя и сузил применение разрешенных ранее налоговых льгот. Так, сроки амортизации были увеличены, но в основном лишь на пассивную часть основных фондов – на здания и сооружения: до 31,5 года (ранее было 10–15 лет) для нежилых и 27,5 для жилых зданий. Но для активной их части амортизационное списание было еще более ускорено – так, при сроке списания в 5 лет, разрешено было в первые 2 года списывать до 64% стоимости оборудования. Налоговая скидка на инвестиции сохранилась лишь для энергетического оборудования.

В целях активизации инновационной активности за рубежом государство нередко стимулирует и подготовку кадров. Так, во Франции 25% прироста расходов на подготовку кадров освобождаются от налогов (там, где безработица велика, эти затраты не облагаются налогами).

Похожие работы

... США или стран Евросоюза. Основным поставщиком грузов для железнодорожного транспорта является промышленность, на долю которой приходится до 90% общего объема грузов. 1.3 Анализ и экономическая оценка деятельности железнодорожного транспорта В России электрифицировано 41 тыс. км железных дорог и переведено на тепловозную тягу более 45 тыс. км, что соответственно составляет 47,6% и 52,4% в ...

... единообразие судебной практики, а также гарантированность прав и законных интересов субъектов гражданского права Республики Беларусь. В рамках настоящей главы основное внимание сосредоточено на проблемах реализации принципов гражданского права в нормотворческой и правоприменительной деятельности. Под реализацией принципов гражданского права автор понимает осуществление содержащихся в них ...

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

... во внимание при квалификации действий только тех соучастников, к которым этот признак относится непосредственно (16, п. 10). В случае если незаконная предпринимательская деятельность выражается в совершении преступлений, ответственность за которые предусмотрена соответствующими статьями УК Республики Беларусь (торговля людьми, незаконное изготовление оружия, незаконный оборот наркотических ...

0 комментариев