Навигация

Порядок определения и классификация доходов организации

58138

знаков

1

таблица

0

изображений

Все возникающие доходы организации классифицируют на:

1) доходы от реализации товаров (работ, услуг);

2) внереализационные доходы;

3) доходы, не учитываемые при определении налоговой базы.

1. Доходы от реализации. Сама величина доходов определяется на основании первичных документов по реализации товаров, работ, и из них исключаются суммы косвенных налогов (НДС, акцизы), предъявленных налогоплательщиком покупателю товаров и выделенных в счетах-фактурах.

При этом самой реализацией товаров, работ и услуг согласно налоговому законодательству признаются передача права собственности на товары одного лица другому, выполнение работ одним лицом для другого или оказание услуг одним лицом другому (в том числе обмен товарами, работами или услугами) на возмездной или безвозмездной основе. Следует отметить, что имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества не связано с возникновением у получателя обязанности передать имущество обратно передающему лицу или выполнить для передающего лица работы или оказать услуги. К реализации товаров, работ и услуг приравнивается также использование товаров, работ и услуг внутри организации для собственного потребления, если соответствующие затраты не относятся на издержки производства и обращения.

Некоторые сложности возникают у налогоплательщика при определении доходов от реализации товаров, работ и услуг натуральной оплате труда, реализации товаров, работ и услуг своим работникам, совершении товарообменных операций и безвозмездной передаче продукции. В этих случаях выручка дляналогообложения определяется так, как если бы реализация этих товаров, работ и услуг осуществлялась по ценам, складывающимся на рынке соответствующих товаров, работ и услуг. Кроме того, при определении цены следует учитывать следующие положения первой части Налогового кодекса РФ (ст. 40 НК РФ) В соответствии с ними для целей налогообложения может приниматься цена товаров, работ и услуг, указанная сторонами сделки. И пока налоговыми органами не доказано обратное, считается, что эта цена соответствует уровню рыночных цен.

Доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях. При этом доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации на дату признания этих доходов.

2. Внереализационными доходами признаются доходы, не связанные непосредственно с основной деятельностью по производству и реализации продукции, работ и услуг. Среди них доходы: от долевого участия в других организациях, от операций по купле-продаже иностранной валюты (доход от продажи иностранной валюты возникает, когда курс продажи выше официального курса иностранной валюты к рублю Российской Федерации, установленного ЦБ РФ на дату совершения сделки), штрафы, пени за нарушение договорных обязательств, а также суммы возмещения убытков или ущерба, от сдачи имущества в аренду (субаренду), от предоставления в пользование прав на результаты интеллектуальной деятельности (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности).

Так же признаются внереализационными доходами проценты, полученные организацией по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам; суммы восстановленных резервов, расходы на формирование которых были приняты в составе расходов по сомнительным долгам, гарантийному ремонту и обслуживанию, резервов банка, страховых организаций и профессиональных участников рынка ценных бумаг; в виде безвозмездно полученного имущества (работ, услуг, имущественных прав), за исключением случаев, когда оно получено в качестве залога или вклада в уставный капитал; в виде дохода, распределяемого в пользу налогоплательщика при его участии в простом товариществе, а также в виде превышения стоимости возвращаемого имущества над стоимостью имущества, переданного налогоплательщиком в качестве вклада в простое товарищество при выходе налогоплательщика (правопреемника) из этого простого товарищества.

Внереализационными доходами так же являются доходы прошлых лет, выявленные организацией в отчетном (налоговом) периоде; положительная курсовая разница, полученная от переоценки имущества и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного ЦБ РФ; положительная разница, полученная от переоценки имущества, произведенной для целей доведения стоимости такого имущества до текущей рыночной цены в соответствии с законодательством Российской Федерации (за исключением амортизируемого имущества, Ценных бумаг и драгоценных камней).

Кроме того, к внереализационными доходами следует относить: стоимость полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств; имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной Деятельности и использованного не по целевому назначению; в виде сумм, на которые в отчетном (налоговом) периоде произошло уменьшение уставного (складочного) капитала организации, если такое уменьшение осуществлено с одновременным отказом от возврата стоимости соответствующей части вкладов (взносов) акционерам (участникам) организации.

Суммы кредиторской задолженности (обязательства перед кредиторами), списанных в связи с истечением срока исковой давности или по другим основаниям, доходы, полученные от операций с финансовыми инструментами срочных сделок, стоимость излишков товарно-материальных ценностей, выявленных в результате инвентаризации, также следует относить к внереализационным доходам.

Исходя из положений части первой Налогового кодекса РФ, к внереализационным доходам следует также относить дополнительную материальную выгоду выгодоприобретателя от сделок между взаимозависимыми лицами, образующуюся сверх выгоды, которая была бы получена при отсутствии таковой зависимости. К этой же категории доходов относится и материальная выгода выгодоприобретателя при вывозе товаров, работ и услуг за пределы Российской Федерации по ценам, отличающимся от цен на международных рынках. Сюда же следует относить выгоду, обусловленную отклонением цены товара, работы или услуги на российском рынке от цены идентичных и однородных товаров на 20 и более процентов. Дополнительная материальная выгода определяется как превышение рыночной цены товара, работы или услуги над ценой аналогичного или идентичного товара, работы и услуги по состоянию на день совершения сделки.

Похожие работы

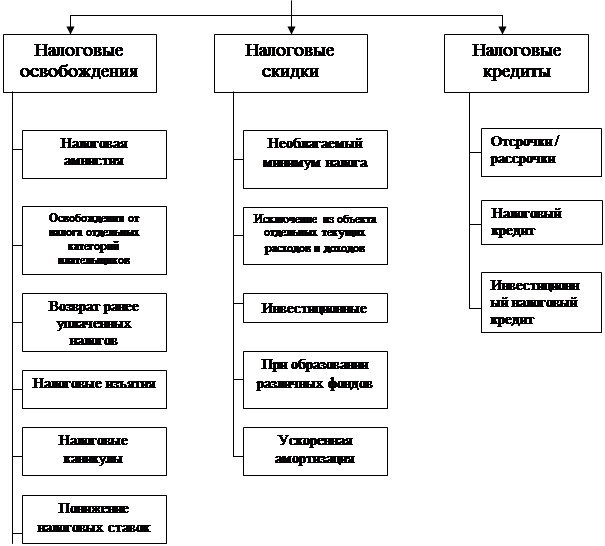

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

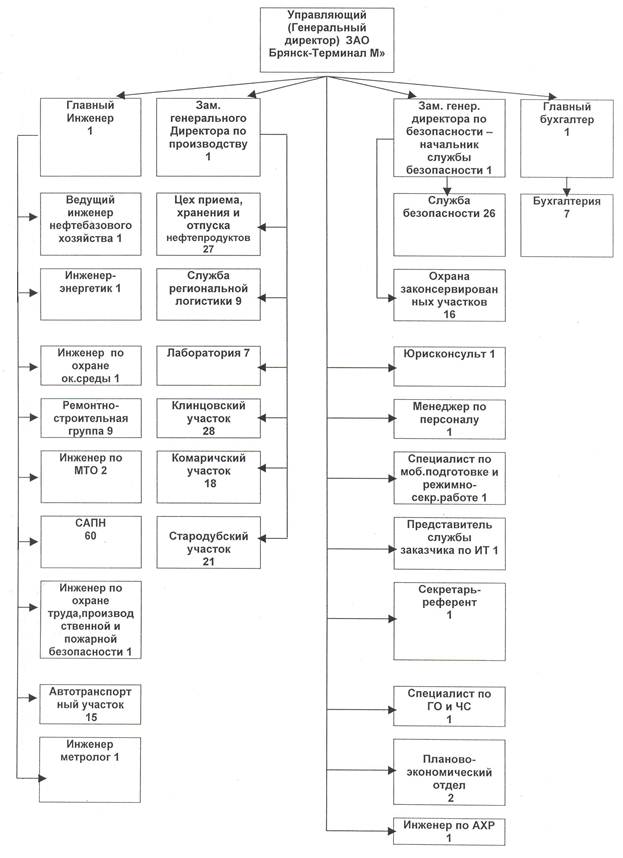

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев