Навигация

Реферат по предмету «НАЛОГИ»

на тему

«НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ»

Москва

2008

1. Экономическое содержание

Налог на прибыль организаций — федеральный, прямой налог, взимаемый в Российской Федерации в соответствии с главой 25 НК РФ. Он играет важную роль в формировании доходной части бюджета. После НДС налог на прибыль организаций занимает второе место. Еще более значима его роль в формировании доходной базы консолидированных бюджетов субъектов Российской Федерации, где он занимает первое место в их доходных источниках.

Так как рассматриваемый налог является прямым налогом, т.е. напрямую воздействует на экономический потенциал налогоплательщика, то становятся понятными действия и устремления государства по активному воздействию на развитие экономики именно через механизм его применения. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком реального дохода через механизм предоставления или отмены льгот и регулирования налоговой ставки государство ограничивает или стимулирует ту или иную деятельность, инвестиционную активность в различных отраслях экономики и регионах. Значительную роль в регулировании экономики играет устанавливаемая государством амортизационная политика, напрямую связанная именно с налогообложением прибыли организаций.

Законодательная база

Налоговый кодекс РФ, часть 2, глава 25.

2. Плательщики налога

Плательщиками налога на прибыль признаются все предприятия, организации, являющиеся по Российскому законодательству юридическими лицами и имеющие прибыль от осуществления в России предпринимательской деятельности.

К ним также следует отнести коммерческие банки, негосударственные пенсионные фонды, а также организации, получившие лицензию на осуществление страховой деятельности. Бюджетные организации и некоммерческие фонды, получающие доходы от коммерческой деятельности, являются плательщиками налога (по этой части дохода).

К числу плательщиков налога российское налоговое законодательство относит также и иностранные организации, осуществляющие в России предпринимательскую деятельность через постоянные представительства и получающие в России доходы. При этом законодательство установило четкое понятие «постоянного представительства иностранной организации в Российской Федерации для целей налогообложения». Таким представительством признается место осуществления этой организацией предпринимательской деятельности, в частности, место управления, бюро, контора, агентство. К постоянному представительству, в частности, относится любое место, связанное с разведкой, разработкой и любым другим использованием природных ресурсов, осуществлением работ по строительству, установке, монтажу, сборке, наладке, пуску и обслуживанию оборудования. В том случае, если иностранная организация осуществляет в России предпринимательскую деятельность не самостоятельно, а через посредника, не уполномоченного вести переговоры и подписывать контракты от имени этой иностранной организации, то деятельность такого посредника приводит к образованию постоянного представительства этой иностранной организации. Кроме того, не признается постоянным представительством место, используемое исключительно для хранения или демонстрации товаров, принадлежащих этой иностранной организации, а также для закупки товаров или изделий, сбора информации исключительно для собственного использования этой иностранной организацией. В случае, если все таки иностранная организация получает от российской стороны доход, то российская сторона автоматически становится налоговым агентом, обязанным удержать соответствующие российские налоги в момент выплаты этого дохода. Главным критерием для снятия с российской организации вышеуказанной обязанности налогового агента является наличие копии свидетельства о регистрации иностранного юридического лица в территориальном управлении ФНС.

Одновременно с этим законом установлен ряд категорий предприятий и организаций, применяющих специальные налоговые режимы (например, упрощенную систему налогообложения), которые, в частности, не являются плательщиками налога на прибыль.

3. Объект налогообложения и налоговая база

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для определения налогооблагаемой прибыли из полученных организацией доходов необходимо вычесть расходы, непосредственно связанные с получением этих доходов. При этом следует отметить, что к вычету из доходов принимаются не любые, а только необходимые, экономически обоснованные и документально подтвержденные затраты, осуществляемые в указанных выше целях.

При этом налоговая база по прибыли, облагаемой по ставке, отличной от 24 % (стандартной), определяется налогоплательщиком отдельно. Таким образом, налогоплательщик вменяется ведение раздельного учета доходов и расходов по разным видам деятельности.

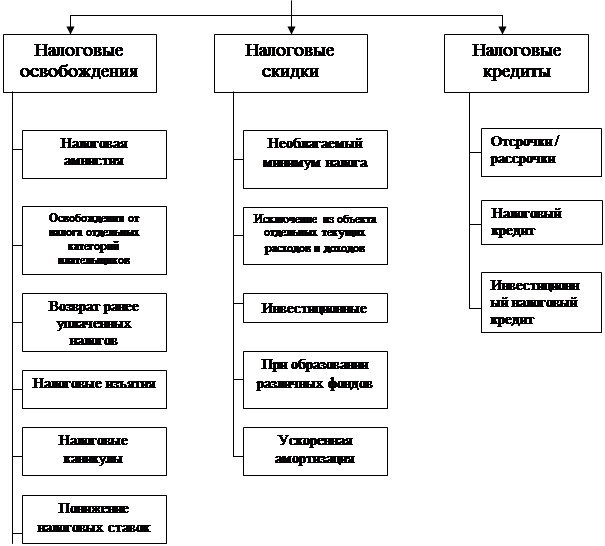

![]() Отметим, что налоговая база формируется из объекта налогообложения и представляет собой стоимостную характеристику объекта налогообложения. За счет чего же происходит расширение налоговой базы?

Отметим, что налоговая база формируется из объекта налогообложения и представляет собой стоимостную характеристику объекта налогообложения. За счет чего же происходит расширение налоговой базы?

Налогоплательщики, применяющие специальные налоговые режимы, или являющиеся плательщиками налога на игорный бизнес, при исчислении налоговой базы по налогу на прибыль не учитывают доходы и расходы, относящиеся к таким режимам.

Предприятия, осуществляющие внешнеэкономическую деятельность, при определении прибыли исключают из выручки от реализации продукции, работ и услуг уплаченные экспортные пошлины.

Законом предусмотрена корректировка доходов, полученных в натуральной форме в результате реализации товаров через товарообменные операции.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если в налоговом (отчетном) периоде налогоплательщиком получен убыток, то в данном налоговом (отчетном) периоде налоговая база признается равной нулю.

Законодательство предоставляет право уменьшить налоговую базу последующего налогового периода на всю сумму полученного налогоплательщиком убытка. Он вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Однако при этом совокупная сумма переносимого убытка ни в каком отчетном периоде не может превышать 30 % налоговой базы, исчисленной без учета данного вычета. Воспользоваться этим правом возможно не сразу, а например, через год, и он может быть перенесен на любой из последующих девяти лет. Если же налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они получены.

4. Налоговые ставки

Ставка налога на прибыль организации едина для всех типов организаций — 24 % — и разнится по налогообложению дивидендов и доходов иностранных юридических лиц (см. НК РФ).

5. Налоговый и отчетный периоды

Налоговым периодом по налогу на прибыль организации признается календарный финансовый год. Однако промежуточную отчетность по авансовым начислениям необходимо сдавать, соответственно, ежеквартально, каждое полугодие и девять месяцев. В отдельных случаях налогоплательщики исходя из фактически полученной прибыли исчисляют ежемесячные авансовые платежи, отчитываются ежемесячно

![]()

![]()

![]()

![]()

Похожие работы

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев