Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Пути совершенствования НДС

Рассмотрим восстановление НДС

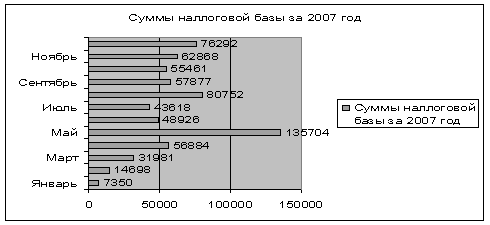

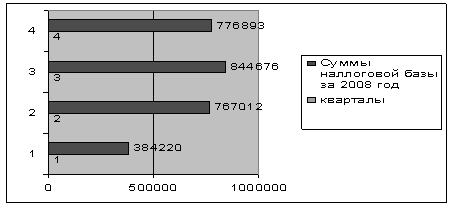

АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

Документальное обеспечение налогообложения предприятия

ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

Экономический эффект предложенной оптимизации

Навигация

Пути совершенствования НДС

Налог на добавленную стоимость при строительно–монтажных работах

64142

знака

5

таблиц

4

изображения

1.3 Пути совершенствования НДС

В течение последних трех лет научные работники, практики, депутаты Государственной Думы активно обсуждают вопросы кардинального изменения важнейшего для бюджета страны налога - НДС. Рассматриваются вопросы замены НДС налогом с продаж, возможности применения метода прямого счета для определения налоговой базы, перспективы снижения основной ставки и отмены пониженной и т. д[4].

Однако не менее важно и дальнейшее совершенствование налогового администрирования исчисления и уплаты НДС, что вполне может решить основной вопрос жизнеспособности рассматриваемого налога в российской налоговой системе. Все еще актуальны поправки, которые необходимо внести в главу 21 НК РФ, направленные на устранение двойственности в понимании отдельных норм, технических ошибок и противоречий, которые приводят к многочисленным арбитражным спорам между налогоплательщиками и налоговыми органами. В связи с этим рассмотрим пути совершенствования НДС.

1. С 1 января 2006 г. вступили в силу положения Федерального закона от 22 июля 2005 г. N 119-ФЗ[5]. Многие из принятых новаций заслуживают позитивной оценки, так как устраняют явные недостатки законодательства и в ряде случаев улучшают положение налогоплательщиков. Вместе с тем некоторые изменения стали источником новых проблем, например, таких как определение налоговой базы по НДС.

Изменение нормы налогового законодательства касательно момента возникновения обязанности исчислить налог носит принципиальный характер, затрагивающий интересы всех налогоплательщиков. Определение НДС по более ранней из дат - дате отгрузки или дате оплаты - ориентировано на ускорение процесса поступления платежей в бюджет. Однако практическое применение данной нормы привело к ряду негативных последствий.

Прежде всего, это нововведение все же ухудшило финансовое положение организаций, ранее применявших кассовый метод, так как они столкнулись с проблемой значительного отвлечения оборотных средств. Решить ее налогоплательщик-продавец может путем использования предоплаты реализованных товаров (работ, услуг), но не во всех случаях это достижимо.

Негативное последствие новой нормы несколько сгладило введение с 1 января 2008 г. единого налогового периода (календарный квартал) для всех налогоплательщиков независимо от размера выручки, но предложенная законодателем мера явно была запоздавшей. Начало ее действия совпало по времени с окончанием переходного периода (2006 и 2007 гг.), в то время как наибольшая нагрузка приходилась именно на него. Данный вопрос можно было бы решить путем введения разовой меры по отсрочке уплаты налога, начисленного по результатам первого (нескольких первых) налогового периода по НДС в 2006 г. Однако это не было сделано, и налогоплательщики в очередной раз не смогли ощутить, что в области государственных интересов находится не только пополнение бюджета, но и прочное финансовое положение, а также конкурентоспособность хозяйствующих субъектов.

При введении нового момента определения налоговой базы по НДС сохранилась проблема налогообложения сумм авансовых платежей. Требование об уплате НДС с суммы поступивших авансов присутствует в российском налоговом законодательстве практически с начала его формирования. Эта норма всегда подвергалась критике из-за отсутствия связи с объектами налогообложения. А желание уйти от уплаты НДС с авансов стало причиной существования огромного количества схем, причем некоторые из них вполне законны и эффективны.

С 2006 г. отменена уплата НДС с авансов по экспортным контрактам. Однако для сделок на внутреннем рынке, по сути, норма осталась. Более того, трансформация нормы налогового законодательства по уплате НДС с авансов в ряде случаев даже ухудшила положение налогоплательщика. Если до 1 января 2006 г. необходимость начисления НДС возникала только при получении авансов в денежной форме, то в настоящее время обязанность исчислить НДС возникает при совершении товарообменных операций, получении векселя третьего лица в счет оплаты будущих поставок товаров и при других формах неденежных расчетов[6].

Переход к новой трактовке определения момента расчета налоговой базы в главе 21 НК РФ привел и к правовой коллизии. Начисление НДС по более ранней дате, а именно по дате отгрузки, означает, что НДС начисляется при отсутствии самого объекта налогообложения. Согласно п. 1 ст. 146 НК РФ объектом обложения НДС признается "реализация товаров (работ, услуг) на территории Российской Федерации: а также передача имущественных прав". В соответствии со ст. 39 НК РФ под реализацией понимается переход права собственности. По общему правилу, закрепленному в Гражданском кодексе РФ, переход права собственности совпадает с моментом отгрузки и предъявлением покупателю документов. Однако на практике в договорах часто устанавливается иной момент перехода права собственности, что допускается ГК РФ (например, оплата поставки, проведение процедур подтверждения качества продукта, определение процента засоренности, установление сортности). В этих случаях Налоговый кодекс РФ предписывает исчислять НДС фактически до момента возникновения объекта налогообложения, что представляется неправомерным.

Было бы правильным как с экономической, так и с юридической точки зрения установить в главе 21 НК РФ в качестве момента определения налоговой базы дату реализации, соответствующую моменту перехода права собственности, и не рассматривать в этом качестве поступление оплаты, предшествующей факту отгрузки (авансов). Таким образом, НДС будет исчисляться в момент возникновения объекта налогообложения. Отсутствие этой простой и логичной нормы в НК РФ вполне объяснимо: модификация законодательства зачастую связана с необходимостью пресечения распространенных схем получения налоговой выгоды за счет сокращения налоговых обязательств либо переноса срока уплаты налогов. Наиболее вероятно, что при разработке новой редакции ст. 167 НК РФ, определяющей момент исчисления НДС, законодатели предполагали, что с введением в хозяйственные договоры особого порядка перехода права собственности, например, после полной оплаты, налогоплательщики фактически могут остаться на методе "по оплате".

2. В действующей главе 21 НК РФ в объект обложения НДС включена также "передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций" (подп. 2 п. 1 ст. 146 НК РФ).

Исчисление НДС по данному объекту вызывает затруднения даже у опытных бухгалтеров, что подтверждают многочисленные вопросы, поступающие в финансовое и налоговое ведомства по поводу применения нормы подп. 2 п. 1 ст. 146 НК РФ[7].

Анализ разъяснений и ответов Минфина России и ФНС России позволяет выделить два условия, при выполнении которых у налогоплательщика возникает обязанность исчислить НДС:

передача этого объекта в структуре организации;

передача объекта в подразделение, финансируемое за счет чистой прибыли налогоплательщика.

Однако дословное прочтение подп. 2 п. 1 ст. 146 НК РФ не позволяет полностью с этим согласиться, что определяет целесообразность внесения в эту норму Кодекса, по крайней мере, двух уточнений.

Формулировку "расходы, которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций" следует заменить на фразу "в случае их использования в операциях, не являющихся объектом обложения НДС". В этом нет противоречия исходной позиции, согласно которой связь между налогами вообще, а между НДС и налогом на прибыль в частности должна быть заложена в НК РФ. Однако критерий признания расходов при исчислении налога на прибыль в случае с НДС недостаточен. Дело в том, что под обложение НДС в настоящий момент не подпадает передача продукции собственного производства (оказание услуг, выполнение работ) для ведения необлагаемой деятельности. Например, станок собственного производства передается в цех, где изготавливается продукция, реализация которой освобождена от обложения НДС по ст. 149 НК РФ. В Налоговом кодексе нет нормы, в соответствии с которой требование о начислении НДС в данном случае было бы правомерным, так как стоимость этого станка будет учитываться в расходах по налогу на прибыль через механизм амортизации.

Если станок сначала используется для производства продукции, реализация которой облагается НДС, а затем передается для использования в деятельности, не являющейся объектом обложения, зачтенный НДС по логике главы 21 НК РФ должен быть восстановлен. Однако операция восстановления налога не совпадает с операцией его начисления, а является операцией, обратной принятию к вычету. Так как в рассматриваемой нами ситуации НДС не начислялся, к вычету не принимался, то восстановления НДС не будет. Следовательно, налог также будет потерян и для бюджета. При внесении предложенных изменений возникнет необходимость исчисления НДС по факту передачи товаров (работ, услуг) в необлагаемую деятельность.

Второе уточнение касается обязанности начислять НДС согласно подп. 2 п. 1 ст. 146 НК РФ, которая должна распространяться только на случаи передачи продукции (работ, услуг) собственного производства. Дело в том, что приобретение товаров на стороне с целью передачи для совершения операций, не являющихся объектом обложения НДС, не должно сопровождаться налоговым вычетом уже в соответствии с нормами ст. 171 и 172 НК РФ, а значит, не требует начисления налога.

Таким образом, предлагается следующая формулировка подп. 2 п. 1 ст. 146 НК РФ: "... передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) собственного производства для собственных нужд в случае их использования в операциях, не являющихся объектом налогообложения".

Похожие работы

... счете-фактуре, переданном покупателю товаров (работ, услуг), сумма налога подлежит уплате в бюджет. Дебет 62 Кредит 90 (91) – получена выручка от реализации товаров (работ, услуг) с учетом налога на добавленную стоимость по выставленным счетам-фактурам; Дебет 90 (91) Кредит 68/НДС - начисленная сумма налога на добавленную стоимость по выставленным счетам-фактурам, подлежащая уплате в бюджет; ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

... строительства (основных средств) или реализации объекта незавершенного капитального строительства. Декларация. 1. Приказ МНС РФ от 27 ноября 2000 г. N БГ-3-03/407 "Об утверждении форм Деклараций по налогу на добавленную стоимость и Инструкции по их заполнению" Федеральным законом от 29 декабря 2000 г. N 166-ФЗ в главу 21 Налогового кодекса РФ внесены изменения, вступившие в силу с 1 января ...

0 комментариев