Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Пути совершенствования НДС

Рассмотрим восстановление НДС

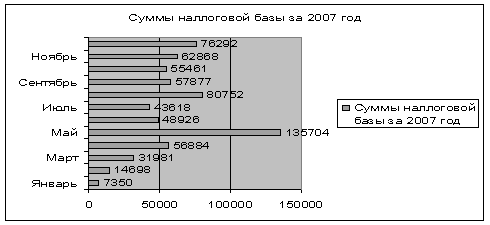

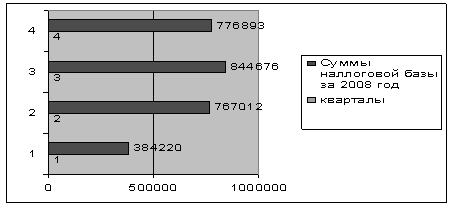

АНАЛИЗ НАЛОГООБЛОЖЕНИЯ ООО "КамСтройМонтаж"

Документальное обеспечение налогообложения предприятия

ОПТИМИЗАЦИЯ НАЛОГОВОЙ НАГРУЗКИ ООО "КамСтройМонтаж"

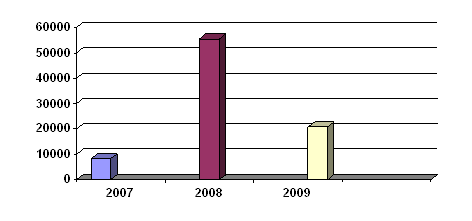

Экономический эффект предложенной оптимизации

Навигация

Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Налог на добавленную стоимость при строительно–монтажных работах

64142

знака

5

таблиц

4

изображения

1.2 Оценка влияния НДС на темпы экономического роста и на доходы бюджета РФ

Косвенные налоги по своей экономической природе, назначению и способам взимания на практике приобрели несколько сущностных характеристик. Эти налоги являются налогами на потребление, они крайне перелагаемы, а потому несправедливы, антисоциальны. Вместе с тем эти налоги наиболее стабильные доходные источники бюджета всех уровней, они препятствуют налоговому уклонизму по причине очевидности в бухгалтерском учете величины облагаемой базы. Такие налоги служат основной экономической опорой развития государств с переходной (трансформационной) экономикой. В России на косвенные налоги приходится наибольший удельный вес как по отношению к совокупным бюджетным доходам, так и по отношению к валовому внутреннему продукту.

В российской налоговой системе НДС занимает важное место. Он служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, Если рассматривать структуру доходов бюджета Российской Федерации, то будет видно, что доля НДС составляет основную часть консолидированного бюджета РФ. Показатели удельного веса НДС в общей сумме доходов бюджета РФ и соотношение НДС и косвенных налогов (налог на прибыль и акцизов) в доходах федерального бюджета представлены в таблице 1.2.1, 1.2.2:[3]

Таблица 1.2.1

| Поступление администрируемых ФНС России доходов в бюджетную систему Российской Федерации, включая государственные внебюджетные фонды за 2007-2008 гг., млрд. рублей | |||

| 2007 год | 2008 год | в % к 2007 году | |

| Всего поступило в бюджетную систему РФ | 8 643,4 | 10 032,8 | 116,1 |

| в том числе: | |||

| Налоги и сборы в консолидированный бюджет РФ (вкл. ЕСН) | 7 360,2 | 8 455,7 | 114,9 |

| Государственные внебюджетные фонды | 1 283,2 | 1 577,1 | 122,9 |

| 2007 год | 2008 год | в % к 2007 году | |

| Налоги и сборы - всего (вкл. ЕСН) | 7 360,2 | 8 455,7 | 114,9 |

| в федеральный бюджет (вкл. ЕСН) | 3 747,6 | 4 078,7 | 108,8 |

| в консолидированные бюджеты субъектов РФ | 3 612,6 | 4 377,0 | 121,2 |

| из них: | |||

| Налог на прибыль организаций | 2 172,2 | 2 513,0 | 115,7 |

| в федеральный бюджет | 641,3 | 761,1 | 118,7 |

| в консолидированные бюджеты субъектов РФ | 1 530,9 | 1 751,9 | 114,4 |

| Налог на доходы физических лиц | |||

| в консолидированные бюджеты субъектов РФ | 1 266,1 | 1 665,6 | 131,6 |

| Единый социальный налог в федеральный бюджет | 405,0 | 506,8 | 125,1 |

| Налог на добавленную стоимость | 1424,7 | 1038,7 | 137,2 |

| на товары (работы, услуги), реализуемые на территории Российской Федерации*) | 1 390,4 | 998,4 | 71,8 |

| на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 34,3 | 40,3 | 117,4 |

| Акцизы | 289,9 | 314,7 | 108,6 |

| в федеральный бюджет | 108,8 | 125,2 | 115,1 |

| в консолидированные бюджеты субъектов РФ | 181,0 | 189,4 | 104,6 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 1 235,1 | 1 742,6 | 141,1 |

| в федеральный бюджет | 1 157,4 | 1 637,5 | 141,5 |

| в консолидированные бюджеты субъектов РФ | 77,8 | 105,1 | 135,2 |

| в том числе: | |||

| налог на добычу полезных ископаемых | 1 197,4 | 1 708,0 | 142,6 |

| в федеральный бюджет | 1 122,9 | 1 604,7 | 142,9 |

| в консолидированные бюджеты субъектов РФ | 74,5 | 103,4 | 138,8 |

| из него нефть: | 1 070,9 | 1 571,6 | 146,8 |

| в федеральный бюджет | 1 017,3 | 1 493,0 | 146,8 |

| в консолидированные бюджеты субъектов РФ | 53,6 | 78,6 | 146,7 |

| млрд. рублей | |||

| 2007 год | 2008 год | в % к 2007 году | |

| Государственные внебюджетные фонды - всего | 1 283,2 | 1 577,1 | 122,9 |

| в том числе: | |||

| Страховые взносы, зачисляемые в Пенсионный фонд (ПФР) | 1 014,9 | 1 251,4 | 123,3 |

| Фонд социального страхования (ФСС) (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования) | 64,1 | 74,0 | 115,5 |

| Федеральный фонд обязательного медицинского страхования (ФФОМС) | 71,8 | 89,3 | 124,4 |

| Территориальные фонды обязательного медицинского страхования (ТФОМС) | 132,5 | 162,4 | 122,6 |

Таблица 1.2.2 Удельный вес налогов в доходах федерального бюджета РФ, %

| Виды налогов | %, 2007 г. | %, 2008 г. |

| Налог на прибыль организаций | 17 | 19 |

| Единый социальный налог в федеральный бюджет | 11 | 12 |

| Налог на добавленную стоимость | 38 | 26 |

| Акцизы | 3 | 3 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | 31 | 40 |

| Отклонение (+, -) от удельного веса НДС | ||

| Налог на прибыль организаций | +21 | +7 |

| Единый социальный налог в федеральный бюджет | +27 | +14 |

| Акцизы | +35 | +23 |

| Налоги и сборы и регулярные платежи за пользование природными ресурсами | +7 | -14 |

Роль НДС в бюджетной системе России можно оценить по данным таблицы 1.2.2., рис. 1.2.1 и 1.2.2. Анализ динамики НДС, представленной данными таблицы, свидетельствует о ведущей роли этого налога в формировании доходов бюджетов всех уровней.

По прогнозам министра финансов РФ Алексея Кудрина, доходы российского федерального бюджета в 2009 году снизятся на 42% по сравнению с объемом средств, заложенных в законе о бюджете на текущий год, расходы вырастут примерно на 500 млрд рублей и составят 9,5 трлн рублей, дефицит составит 8% ВВП.

В законопроекте о внесении изменений в бюджет 2009 года Минфин прогнозирует поступление НДС в 2009 году в размере 2 трлн. 289 млрд. руб. Изначально поступление налога в текущем году прогнозировалось в размере 3 трлн. 271 млрд. руб. Эта сумма включает в себя НДС на товары, реализуемые на территории РФ (администрирует ФНС), и НДС на товары, ввозимые на территорию РФ (администрирует Федеральная таможенная служба). Поступления НДС на товары, реализуемые на территории РФ, прогнозируются в сумме 1,158 трлн. руб. (-851,1 млрд. руб. к первоначальному прогнозу). Поступления НДС на товары, ввозимые на территорию РФ, прогнозируются в объеме 1,213 трлн. руб. (- 190,5 млрд. руб. к первоначальному прогнозу).

Рисунок 1.2.1 Структура поступления доходов в федеральный бюджет по видам налогов в 2007 г., %

Рисунок 1.2.2 Структура поступления доходов в федеральный бюджет по видам налогов в 2008 г., %

Похожие работы

... счете-фактуре, переданном покупателю товаров (работ, услуг), сумма налога подлежит уплате в бюджет. Дебет 62 Кредит 90 (91) – получена выручка от реализации товаров (работ, услуг) с учетом налога на добавленную стоимость по выставленным счетам-фактурам; Дебет 90 (91) Кредит 68/НДС - начисленная сумма налога на добавленную стоимость по выставленным счетам-фактурам, подлежащая уплате в бюджет; ...

... ГТК РФ, Минфина РФ и Постановлений Правительства РФ, регулирующих правовое положение налога на добавленную стоимость. ГЛАВА 2. НДС В СИСТЕМЕ НАЛОГОВЫХ ПЛАТЕЖЕЙ ОРГАНИЗАЦИЙ 2.1 Организационно-экономическая характеристика РГ УП "Усть-Джегутинский ДРСУч" Усть-Джегутинское дорожное ремонтно-строительное управление является обособленным подразделением Государственного унитарного предприятия ...

... как показала практика, эта коренная реформа законодательства не решила всех вопросов организации исчисления и уплаты НДС [41, 46]. 2. АНАЛИЗ ДЕЙСТВУЮЩЕЙ ПРАКТИКИ ВЗИМАНИЯ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ В РОССИЙСКОЙ ФЕДЕРАЦИИ 2.1. Порядок расчета налога и характерные ошибки, связанные с его исчислением Действующая в настоящее время теория и практика исчисления налога на добавленную стоимость в ...

... строительства (основных средств) или реализации объекта незавершенного капитального строительства. Декларация. 1. Приказ МНС РФ от 27 ноября 2000 г. N БГ-3-03/407 "Об утверждении форм Деклараций по налогу на добавленную стоимость и Инструкции по их заполнению" Федеральным законом от 29 декабря 2000 г. N 166-ФЗ в главу 21 Налогового кодекса РФ внесены изменения, вступившие в силу с 1 января ...

0 комментариев