Финансовое планирование на предприятии

Задачи и функции финансовой службы на предприятии

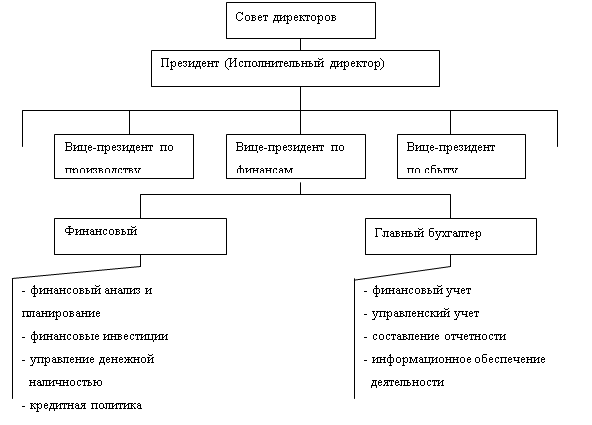

Организационная структура финансовой службы рекламного агентства

Основные функции сотрудников

Информационное обеспечение финансового менеджмента

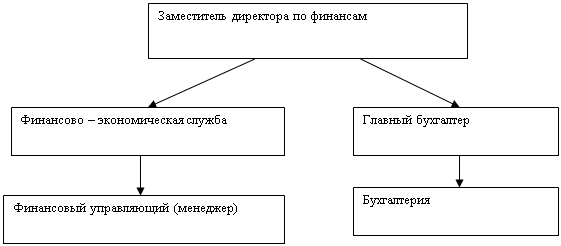

Разработка организационной структуры финансовой службы предприятия

Навигация

Финансовое планирование на предприятии

Методологические основы построения систем обеспечения финансового менеджмента

64545

знаков

4

таблицы

0

изображений

1.3 Финансовое планирование на предприятии

Финансовое планирование на предприятии – это планирование всех его доходов и направлений расходования денежных средств – для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования.

Исходя из этого финансовые планы можно разделить на перспективные, текущие и оперативные.

Примером сочетания перспективного и текущего планирования является бизнес-план, который принято разрабатывать при создании нового предприятия или обосновании производства новых видов продукции. Он составляется на период от трех до пяти лет, поскольку плановые разработки на более длительные периоды не могут быть достоверными.

Бизнес-план не является только финансовым планом, он необходим для разработки стратегии финансирования и привлечения конкретного инвестора на определенных условиях к участию в создании нового предприятия или финансированию новой производственной программы.

Составление бизнес-плана, несомненно, способствует внутреннему управлению предприятием, так как он разрабатывается на основе постановки целей, способов их практического осуществления, увязки финансовых, материальных и трудовых ресурсов. Это заставляет менеджеров анализировать и прогнозировать ситуацию, изучать возможности фирмы, что позволяет принимать более квалифицированные решения. Профессиональное составление бизнес-плана позволяет сохранить средства инвесторов и снижает вероятность банкротства.

Основная часть бизнес-плана имеет организационный и производственный характер. Соответствующие разделы бизнес-плана в обобщенном виде дают представление о продукции, планируемой к производству, ее основных качествах, дизайне, упаковке, организации сбыта, сервиса после продажи. Обязательно обосновываются примерная цена продажи и затраты на ее производство. В состав бизнес-плана входят детально проработанный производственный план, а также результаты маркетинговых исследований, так как для организации сбыта необходимо оценить конкуренцию на рынке, насыщенность аналогичными видами продукции. Это, в свою очередь, определяет методику проведения рекламной компании и т.д.

Для решения проблем финансового обеспечения нового предприятия имеет значение юридический план, в котором определяется организационно-правовая форма предприятия (от нее зависят конкретные способы привлечения капитала) и виды деятельности, что может быть связано с получением лицензий и патентов.

В других странах принято оценивать хозяйственный риск и страховать его отдельные виды, что находит отражение в разделе плана по оценке рисков и страхованию. Для оценки хозяйственного риска необходим тщательный анализ инвестиционных проектов на основе специальных методик и экспертных оценок специалистов. Другие виды риска (кредитные, валютные и пр.) анализируются с позиций источников их возникновения и вероятности наступления. Цель составления этого раздела бизнес-плана – профилактика рисков и разработка программы страхования.

Завершающая часть бизнес-плана представляет собой финансовый план, обобщающий все предыдущие разделы в стоимостном выражении. В нем должны быть отражены данные об объеме продаж и общей прибыли, объеме инвестиций, использовании собственных средств, а также заемных – с указанием источников и сроков погашения задолженности, срок окупаемости вложений издержки производства и обращения, процентное отношение доходов и расходов, сроки выплаты дивидендов (если речь идет об акционерном обществе).

Прогноз объемов продаж составляется по конкретному виду продукции на три года: для первого года – помесячно, для второго – поквартально, для третьего – в целом на год. Это и понятно, в первый год производства уже должны быть известны покупатели продукций. Расчеты на второй и третий годы имеют характер прогнозов, составленных на основе маркетинговых исследований, обоснованность которых крайне важна, так как под запланированный объем производства производится закупка оборудования, сырья, привлекается определенная численность работников и т.п.

В состав финансового плана входит план доходов, план расходов и баланс активов и пассивов фирмы, которые также разрабатываются для первого года – помесячно, для второго – поквартально, для третьего – в целом за год (10).

Развивающееся предприятие постоянно нуждается в финансовых ресурсах, что не всегда можно обеспечить за счет внутренних источников, и тогда возникает необходимость привлечения заемных средств или дополнительного акционерного капитала. Поскольку финансовое планирование является завершающей стадией производственного планирования, при составлении финансового плана необходимо решить главные задачи. В общем виде их можно сформулировать следующим образом:

· выявление резервов увеличения доходов предприятия и способов их мобилизации;

· эффективное использование финансовых ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую прибыль;

· увязка показателей производственного плана предприятия с финансовыми ресурсами;

· обоснование оптимальных финансовых взаимоотношений с бюджетом и банками, а также другими кредиторами.

Так как предприятия не располагают более совершенной методикой составления финансовых планов, то известную форму баланса доходов и расходов можно использовать с учетом изменившихся возможностей предприятий в формировании собственных доходов, привлечении средств извне. Важно, чтобы составление финансового плана не являлось пересчетом производственных показателей, наоборот, аналитический характер работы в области финансового планирования должен сделать финансовый план инструментов воздействия на результаты производственно-хозяйственной деятельности предприятия.

Период действия перспективного (или долгосрочного) финансового плана зависит от общей финансовой стратегии предприятия, экономической стабильности, возможностей прогнозирования объемов финансовых ресурсов и направлений их использования. В нем определяются важнейшие показатели, пропорции и темпы расширенного воспроизводства. При разработке долгосрочного финансового плана применяются укрупненные методы расчетов доходных и расходных статей, которые определяются ориентировочно в виде прогноза и уточняются в текущих планах конкретного года.

Текущий или годовой план предприятия как часть перспективного плана составляется на основе показателей долгосрочного плана и представляет собой документ, в котором обеспечивается балансовая увязка доходных и расходных статей планируемого года. Баланс доходов и расходов в годовом финансовом плане – необходимое условие, которое достигается привлечением заемных и других источников финансирования при недостаточности собственных финансовых ресурсов. В текущем финансовом плане детализируются доходные и расходные статьи, применяются более точные по сравнению с перспективным планом методы расчетов.

Если исходить из целесообразности отражения в годовом финансовом плане прибыли как конечного финансового результата хозяйственной деятельности предприятия, то отпадает необходимость введения в финансовый план таких статей, как выручка от реализации продукции и затраты на ее производство и реализацию. Планирование выручки и затрат производится в отдельных расчетах, что необходимо для определения плановой суммы прибыли от реализации продукции (работ, услуг). Кроме прибыли, в состав собственных финансовых ресурсов включаются амортизационные отчисления, которые планируются в сумме износа основных средств и нематериальных активов. Примерное содержание разделов финансового плана можно представить следующими основными статьями доходов и расходов предприятия:

Доходы и поступления средств

· Прибыль от реализации продукции, работ, услуг;

· Прибыль от прочей реализации (основных средств, других активов).

· Планируемые вне реализационные доходы, в том числе:

- доходы от долевого участия в уставном капитале других предприятий,

- доходы, полученные по ценным бумагам, доходы от хранения денежных средств на депозитных счетах в банках и других финансово-кредитных учреждениях,

- доходы от сдачи имущества в аренду.

· Амортизационные отчисления на полное восстановление основных фондов и по нематериальным активам.

· Поступление средств от других предприятий, в том числе:

- в порядке долевого участия в строительстве,

- по хоздоговорам на научно-исследовательские работы.

· Поступления из внебюджетных фондов.

· Прочие доходы.

Расходы и отчисления средств· Налоги, уплачиваемые из прибыли (по видам налогов).

· Распределение чистой прибыли, в том числе:

- на накопление (по направлениям использования),

- на потребление (по направлениям использования).

· Долгосрочные инвестиции (по формам инвестиций), в том числе:

- за счет амортизационных отчислений,

- за счет других источников финансирования.

· Прочие расходы.

В финансовом плане акционерного общества в доходной части необходимо выделить средства, мобилизуемые посредством размещения ценных бумаг, а также расходные статьи, отражающие отчисления прибыли в резервный фонд и выплату доходов по акциям или облигациям.

Оперативное финансовое планирование включает составление платежного календаря, кассового плана и расчет потребности в краткосрочном кредите. Содержание оперативного планирования при разработке платежного календаря заключается в определении конкретной последовательности и сроков осуществления всех расчетов, что позволяет своевременно перечислить платежи в бюджет и внебюджетные фонды и обеспечить финансирование нормальной хозяйственной деятельности предприятия.

Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декаду, пятидневку). Срок определяется исходя из периодичности основных платежей предприятия. Наиболее целесообразно составление месячных планов с подекадной разбивкой. Платежный календарь охватывает все расходы и поступления средств предприятия как в наличной, так и безналичной форме, включая взаимоотношения с бюджетной системой и банками (8).

2. Оценка существующей системы обеспечения финансовой деятельности

2.1 Организация финансовой службы ООО «Акцент»

2.1.1 Характеристика предприятия

ООО «Акцент «основано в 1995 году (далее «общество»).

Полное наименование общества: Общество с ограниченной ответственностью «Акцент». Сокращенное наименование общества ООО «Акцент».

Место нахождения общества (юридический адрес): Российская Федерация, 620054, г. Екатеринбург пр-т. Ленина д. 63а.

Деятельность ООО «Акцент» направлена на предоставление рекламных услуг предприятиям и частным лицам.

Основные задачи рекламного агентства:

· создание представления о товаропроизводителях, информировать покупателей о товаре и его характеристиках;

· информировать покупателей о реализуемых товарах и услугах, используя различные медиаканалы: телевидение, прессу, радио, наружную рекламу и пр.

Имидж ООО» Акцент»:

Удовлетворение потребностей общества путем обеспечения потребителей эксклюзивного рода рекламных услуг.

Предназначение фирмы в условиях постоянно меняющейся внешней среды является миссией фирмы, которая определяется руководством фирмы и реализуется через ее стратегию.

Следует подчеркнуть, что миссия организации – это скорее философское понятие, нежели управленческое. Однако она предполагает наличие определенных ценностей, правил и приемов, которыми пользуется фирма в своей деятельности. Это микро – культура фирмы, ее традиции, подход менеджеров к принятию решений, т.е. та уникальность, которая делает организацию неповторимой, отличной от других. В данной организации миссия формировалась годами, оттачивалась и вряд ли изменится.

Общие цели фирмы формулируются и устанавливаются на основе миссии организации и определенных ценностей и целей, на которые ориентируется высшее руководство.

Главной целью деятельности предприятия является повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости.

Похожие работы

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

... , часто относят к «специальному процессу». Приведенное выше достаточно общее определение явно не устраивает тех, кто участвует в создании, поддержании в рабочем состоянии и улучшении систем менеджмента качества, основанных на процессном подходе. Еще в старой версии стандарта ИСО 9000-1:1994 была дана достаточно четкая интерпретация сущности процессного управления качеством. Менеджмент качества ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

0 комментариев