Навигация

Методические подходы к управлению финансами

55838

знаков

4

таблицы

0

изображений

Введение

Среди атрибутов, характеризующих рыночную экономику, на современном этапе особо выделяются процессы интеграции. Преобразования, осуществляемые в переходный период, создали условия для возникновения новых вариантов взаимодействия хозяйствующих субъектов, которые в свою очередь характеризуются новыми (для отечественного рынка) финансовыми отношениями. В мировой практике рассматриваемые явления можно назвать сложившимися: известно достаточно большое количество теорий, определяющих и раскрывающих специфичность данных отношений. В России становление и развитие рассматриваемой категории имеет определенную специфику, которая возникает в результате особенностей социально-экономического развития: высокая инфляция, спад производства. Это определяет невозможность механического использования зарубежного опыта. Поэтому, видится необходимым рассмотрение методических подходов к управлению финансами,

1. Специфика финансовых отношений ФПГ

В предыдущем параграфе мы рассматривали в основном общеэкономические предпосылки создания ФПГ, их организационные и правовые аспекты. На наш взгляд, в современной литературе практически не освещаются финансовые вопросы создания ФПГ. К сожалению, в данной работе мы не можем останавливаться на всех сторонах указанной проблемы, так как комплексное исследование только этой составляющей охватывает достаточно широкий спектр вопросов: теории снижения рисков, налогообложения, ликвидации и слияния предприятий, банкротства.

Непосредственно с точки зрения финансовой составляющей необходимо вести речь прежде всего об оптимизации уровня издержек, повышения рентабельности, рационализации структуры капитала, обеспечивающей как повышение показателя ликвидности предприятий, так и обеспечение их финансовой независимости в целях повышения эффективности в целом в рамках ФПГ. Рассмотрение специфики финансовых отношений ФПГ необходимо начать с финансовых отношений хозяйствующего субъекта, с тем, чтобы дополнить это анализом специфических форм, присущих ФПГ как группе хозяйствующих субъектов, охватывающей отдельные предприятия и организации, методы формирования и использования фондов и доходов которых существенно отличаются.

Следует отметить, что понятие содержания финансов предприятий является и в настоящее время дискуссионным. В специальной литературе имеются десятки определений, которые зачастую не выражают специфику данной категории, а отражают лишь интуитивную позицию того или иного автора.

Изучение финансов имеет исторический характер. Анализ различных точек зрения на содержание финансов в трактовке зарубежных авторов достаточно полно изложен в работе профессора Сабанти Б.М. "Теория финансов".

В. Даль в своем знаменитом "Толковом словаре живого великорусского языка" дает такое определение: "Финансы – государственная казна и счеты ее; все, что относится до прихода и расхода государства". Таким образом, для Даля не существует финансов кроме государственных. С точки зрения "классиков" социалистического периода таких как Дьяченко В.П., Александров А.М., Алахвердян Д.А., Вознесенский Э.А., Сабанти Б,М., следует отметить, что при наличии общегосударственной собственности на средства производства (а именно так можно охарактеризовать ситуацию в период осуществления административно-плановой экономики) финансы предприятий не были отделены от финансов государства.

Но в условиях рынка финансы предприятий существенно отличаются от общегосударственных. Рынок предполагает более широкий спектр инструментов формирования доходов и их перераспределения. И финансы, как категория, в настоящее время являются наиболее широким понятием. Существенный вклад в развитие науки о финансах предприятия в свое время внес А.М. Бирман. Для него было совершенно очевидно, что финансовый механизм должен быть неизмеримо гибче, оперативнее".

В современных определениях Балабанова И.Т., Ковалева В.В., Шеремета А.К. финансы предприятий представляются и отождествляются как совокупность денежных отношений, связанных с формированием и распределением финансовых ресурсов. В качестве специфической определяющей ученые выделяют их индивидуальный оборот.

Рассматривая процесс общественного воспроизводства, выделяют три его стадии: производство, распределение и потребление. Финансовые отношения, связанные с формированием денежных доходов и накоплений, в специфической форме финансовых ресурсов, реально формируются на второй стадии, хотя потенциально образуются на стадии производства.

Относительная самостоятельность сферы финансовых отношений хозяйствующих субъектов определяется изменением во взаимоотношениях государства и предприятия. Если раньше государство в значительной степени регламентировало распределение совокупного общественного продукта на первичной стадии посредством централизованного нормирования и распределения, установления жестких норм амортизационных отчислений, тарифов оплаты труда, пропорций распределения прибыли внутри предприятия и в бюджет (что, собственно, и позволяло включать финансы предприятий в общую систему государственных финансов), то в современных условиях рамки государственного регулирования несколько сузились. В компетенции государства осталось установление минимальных величин норм отчислений в фонды социальной сферы, объекты и ставки налогообложения, минимальный уровень оплаты труда, уровень норм амортизационных отчислений, состав затрат, относимых на себестоимость продукции, товаров и услуг.

Некоторая часть финансовых отношений предприятий определяется гражданским законодательством. Выделение финансов хозяйствующего субъекта определяется также разнообразием и спецификой формирования и использования децентрализованных фондов - уставный капитал, резервный капитал, нераспределенная прибыль, а также денежного потока в форме амортизационных прибыли и отчислений. Другая причина - расширение спектра финансовых отношений предприятий: кроме отношений с государством (налоги и платежи во внебюджетные фонды), с работниками (заработная плата и удержания из неё), поставщиками и покупателями (формы способов и сроки оплаты), существует связь с финансовыми посредниками (привлечение и размещение денежных средств), инвесторами (в части формирования и использования капитала, выплаты дивидендов), другими предприятиями (например, внутрикорпоративное перераспределение средств). И все это опосредуется индивидуальным кругооборотом средств предприятия в денежной форме.

Специфика финансов определяется многообразием форм финансовых ресурсов. Поэтому, целесообразно будет дополнить приведенные выше определения. На наш взгляд, финансы предприятий представляют собой систему денежных отношений, связанных с реальным оборотом средств предприятий (денежными потоками), формированием капитала и его эффективным использованием в целях максимизации стоимости фирмы и прибыли. Средства предприятия сегодня имеют множество форм: это и акционерный капитал, и прибыль, доходы от операций с ценными бумагами, это и субвенции, и страховое возмещение.

Подведем некоторые итоги сказанному. В условиях рынка предприятие практически полностью обособлено от государства (лишь с некоторыми ограничениями): самостоятельно решает вопросы использования собственных и привлеченных средств и размещения их в активы (что раньше осуществлялось по нормативам), полностью использует в своем обороте средства амортизационных отчислений (значительная часть которых, а также собственных средств могли быть перераспределены вышестоящей организацией), самостоятельно выбирает формы расчетов с поставщиками и покупателями, включая различные формы зачетов и используя векселя; имеет возможность привлечения средств на финансовом рынке; получает не только кредиты банков, но и средства инвесторов; держит средства на счетах в разных банках; полностью распоряжается прибылью, оставшейся после уплаты налогов. Регламентация, как уже отмечалось, осуществляется в установлении величин норм отчислений в фонды социальной сферы, ставок налогообложения, минимального уровня оплаты труда.

Финансовые отношения в интегрированных структурах в России практически не изучались, хотя в 60-70-е годы активно создавались и функционировали производственные объединения (ПО) (см. прил.7).

Для производственных объединений того периода не всегда остро стоял вопрос об источниках финансирования, так как текущее финансирование было обеспечено увеличением удельного веса в составе оборотных средств кредитов, которые давали банки. В качестве форм кредитования выступало и кредитование по обороту, а затем по совокупному обороту. Кредит предоставлялся автоматически на оплату дебетового сальдо по ставке 1-2% при ставке платы за фонды - 6%. Кроме того, в конце декабря каждого года проводился межотраслевой зачет. Производственные объединения имели достаточно простой доступ к кредитным ресурсам, позволяющим решать проблему неплатежей, которые тогда не носили столь глобального характера. Наличие государственной системы банков, сравнительно легкий доступ к краткосрочным и долгосрочным кредитам, отсутствие высоких темпов инфляции не ставили вопроса о неплатежеспособности и банкротстве предприятий.

В результате недостаточно продуманной приватизации в 1991-1992 годы из бывших ПО создавались отдельные предприятия при единой технологической цепочке (часто на базе отдельных цехов), что повлекло увеличение себестоимости конечной продукции, и даже при низком уровне заработной платы значительная часть продукции потеряла конкурентоспособность. Увеличилось число убыточных предприятий.

Таблица 2 - Удельный вес убыточных предприятий в экономике России (%)

| Всего | 2001 | 2005 | 2006 | 2007 | |

| 1 кв. | январь-май | ||||

| ВСЕГО | 2,3 | 36,4 | 55,5 | 47,9 | 48,3 |

| в т. ч. промышленность | 1,8 | 26,4 | 42.7 | 45,2 | 45,7 |

| сельское хозяйство | 0,5 | 55.0 | 74,5, | - | - |

Данные, приводимые в таблице, показывают увеличение удельного веса убыточных предприятий почти в 24 раза! "Обескровливание" реального сектора экономики является следствием снижения реальной доходной базы бюджета при действующей налоговой системе. В 20066 году доля ВВП, перераспределяемого через бюджет, превышала 30%, и только в 2008 году предусматривается ее снижение.

Большинство предприятий приватизировано и не получает финансирования из госбюджета (что в принципе и должно противоречить экономической природе акционерной формы), практически без оплаты выполняет госзаказы, закономерным выглядит рост неплатежей. На 01.08.07 величина неплатежей составила 900 трлн. руб., в том числе просроченная кредиторская задолженность по сравнению с соответствующим периодом прошлого года увеличилась в 1,7 раза. Обращение к банковским кредитам не всегда является возможным для предприятий. Причин много: это и краткосрочный характер кредитов, которые "отработать" в такие сроки практически невозможно, это и величина процентной ставки. Сопоставление действующей на сегодня ставки рефинансирования (на 01.02.98 составляет 42%) и реальной рентабельности предприятий (7,4% в 2007 году) легко подсчитать, что при отрицательной разнице дифференциала любое привлечение кредитных ресурсов будет означать не повышение рентабельности собственного капитала, а ее снижение.

Нормальное функционирование предприятий в рыночных условиях возможно только при внедрении и освоении прогрессивных технологий, которые являются, как правило, достижением НТР. В условиях старой централизованно-плановой системы каждое предприятие входило в отраслевое министерство и особо крупные могли компенсировать все затраты по НИОКР и разработкам за счет отраслевых фондов (единый фонд развития науки). Такой порядок позволял компенсировать все затраты предприятий-пионеров и не сказывался на снижении рентабельности и увеличении себестоимости продукции, а повышение удельного веса выпуска новой техники дополнительно стимулировалось за счет увеличения нормативов отчислений в фонды экономического стимулирования,

В условиях разделения крупных предприятий на мелкие акционерные общества, сокращение возможностей оборонного комплекса списывать свои затраты на НИОКР на оборонный заказ (в связи с отсутствием финансирования) лишил предприятия практически всех источников, позволяющих разрабатывать и внедрять новую технику, что обрекало страну на длительную стагнацию и усиление технологического разрыва между высокоразвитыми странами и Россией, направляя последнюю с помощью МВФ по модели развития развивающихся стран за счет экспорта невозобновляемых ресурсов.

Изложенное позволяет сделать вывод, что для хозяйствующих субъектов (000, АО и др.), основой функционирования которого, как правило, бывает одно предприятие (а зачастую цех), при изменившихся условиях финансирования затрат, связанных с освоением новой техники, и практически полным отсутствием собственных инвестиционных ресурсов, большой проблематичностью привлечения иностранных инвесторов, одним из способов адаптации отечественной экономики к требованиям НТП является концентрация капитала с помощью создания ФПГ.

Одно из основных преимуществ ФПГ заключается в том, что в результате интеграции экономических, организационных, технологических и интеллектуальных потенциалов их участников обеспечиваются реальные механизмы самофинансирования, наращивание инвестиционных ресурсов для новых высокоэффективных производств,

По мнению автора, специфика финансовых отношений в ФПГ определяется рядом факторов, среди которых отметим структурный состав.

В структуру группы помимо промышленных предприятий входят финансовые институты, что является одной из норм законодательства. Практика функционирования финансовых институтов в ФПГ выработала следующие принципы участия:

- проведение тщательного анализа денежных потоков в ФПГ, разработки систем внутренних и внешних расчетов и различных схем организации расчетов;

- четкая специализация финансово-кредитных учреждений по основным функциям финансового обслуживания промышленных предприятий-участников ФПГ;

- взаимная координация и согласованность деятельности различных финансово-кредитных учреждений в составе ФПГ;

- экономическая заинтересованность финансово-кредитных учреждений в работе в составе ФПГ, в получении дополнительной прибыли при реализации общих задач группы.

Банки более заинтересованы вкладывать средства не в отдельные предприятия, а в группы предприятий, имеющих определенные производственные, технологические, организационно-экономические и финансовые взаимосвязи. Роль банка в процессе формирования и развития ФПГ определяется его функциями. Во-первых, важным условием является закрепление за банком функции финансово-расчетного центра комплекса, включающей рас* четно-кассовое обслуживание всех участников ФПГ, формирование клиринговой системы для участников ФПГ и других предприятий, имеющих с ними устойчивые финансово-расчетные отношения, а также управление временно-свободными активами предприятий ФПГ путем кредитных, депозитных и других финансовых операций, в том числе и с государственными ценными бумагами. Во-вторых, это формирование на базе банка центрального депозитария, обслуживающего выпуск и размещение акций компании и входящих в ее состав акционерных обществ, договорное обеспечение и регистрация сделок с ценными бумагами. При этом, особое значение имеют операции на вторичном рынке, где можно за счет размещения второго и последующего выпусков получить значительные дополнительные ресурсы, используемые в дальнейшем для финансирования развития производства. К сожалению, в отечественной практике банки в сложных экономических условиях (наличие неплатежей, низкая рентабельность производства, ограничения со стороны Центробанка) принимают ограниченное участие в официальных ФПГ.

В состав некоторых ФПГ входят страховые компании. Зачастую их роль недооценивается, хотя именно они могут и выступают хорошим средством аккумулирования и перераспределения денежных средств. Если часть платежей предприятий направляется в виде страховых взносов (включаемых в себестоимость продукции) в страховые компании, образуется страховой резерв, который служит источником для возмещения ущерба, вызванного воздействием всего спектра хозяйственных рисков, в том числе от стихийных бедствий. Этот резерв можно использовать и для инвестиций (через механизм перераспределения средств в страховой компании), обеспечивая расширенное воспроизводство. Страховая компания направляет эти денежные средства на инвестиции в рентабельные проекты, выполняя при этом двоякую роль: способствует расширению производственной базы и увеличивает инвестиционный мультипликатор.

Страховые премии могут передаваться страховой компанией в трастовое управление банку или инвестиционной компании-участнику группы для целевого финансирования проектов.

Еще один участник ФПГ - инвестиционные институты. К основным функциям данных предприятий следует отнести портфельное инвестирование, а также операции с ценными бумагами. Портфельные инвестиции, в отличие от кредита, - форма долевого участия, следовательно, так как прибыль от долевого участия тесно связана с рентабельностью проекта, то инвестор заинтересован в успешной и быстрой его реализации. Привлечение портфельного инвестора выгодно эмитенту еще и потому, что он, в отличие от использования кредита, не связан жесткими сроками возврата средств и может финансировать долгосрочные программы. Таким образом, можно выделить основные задачи инвестиционных компаний, входящих в ФПГ:

- организация выпуска ценных бумаг участников группы и размещение их на фондовом рынке, включая разработку концепции и подготовку проспекта эмиссии;

- покупка и продажа ценных бумаг участников группы в целях обеспечения роста их курсовой стоимости и ликвидности;

- операции с ценными бумагами с целью получения дополнительной прибыли, а также обеспечения контроля группы над секторами, сопряженными с деятельностью ФПГ;

- инвестирование в высокодоходные и надежные проекты.

Развитие инвестиционных институтов тормозится независимостью российского фондового рынка и низкой ликвидностью акций значительного числа промышленных предприятий. Кроме того, важной проблемой является отсутствие законодательной базы, облегчающей привлечение частных инвестиций в проекты ФПГ. Практика показывает, что зачастую участие банков и других финансовых институтов имеет формальный характер. Поэтому, по мнению автора, целесообразно в современных условиях вести речь о промышленно-финансовых группах (мы не затрагиваем банковские группы).

Особенность финансовых отношений ФПГ определяется наличием своеобразных источников финансовых ресурсов внутри группы. В основном это экономия от различных видов кооперации и укрепления хозяйственных взаимосвязей между предприятиями группы, ускорения оборачиваемости средств за счет улучшения расчетов и так далее.

В качестве специфической черты финансовых отношений в ФПГ следует отметить расширение инвестиционных возможностей, что достигается в результате следующих мероприятий:

1 централизация части средств участников ФПГ для активизации инвестиционной деятельности, что осуществляется через создание в рамках ФПГ единого централизованного фонда отчислений, например, 3-5% из прибыли предприятий-участников ФПГ;

2. возможность создания участниками ФПГ собственного банка на паевой основе. Отсюда - возможность получения льготных кредитов, а с накоплением средств в банке - и долгосрочных инвестиционных вложений;

3. организация коммерческого небанковского кредита. В рамках ФПГ он может быть широко распространен, что в условиях отсутствия наличных денежных средств в силу неплатежей покупателей и высоких ставок по банковским кредитам позволит более гибко использовать ресурсы участников (например, вексельные расчеты);

4. экономия финансовых ресурсов за счет сужения внешнего по отношению к ФПГ оборота денежных средств (частичного превращения внешнего оборота во внутренний);

5. концентрация и централизация финансовых ресурсов предоставляет возможность получения дополнительных средств за счет эмиссии ценных бумаг участников ФПГ, так как повышается надежность ценных бумаг, а значит и их ликвидность, а также - за счет операций на финансовом рынке;

6. возможность привлечения внешних источников финансовых ресурсов: льготные государственные кредиты, иностранные инвестиции. ФПГ привлечь их легче, поскольку риск снижается за счет диверсификации деятельности;

7. возможность оптимизации налоговых платежей за счет признания группы консолидированным налогоплательщиком.

В рамках ФПГ достаточно четкое определение взаимных связей дает возможность участникам избежать эффекта "черного ящика", когда неизвестны начальные, исходные параметры и ресурсы, и соответственно, неизвестны выходные (см. схему 1).

При рассмотрении данной схемы мы в качестве инвесторов подразумевали в основном институциональных участников рынка, поскольку привлечение средств домохозяйств (физических лиц) остается в настоящее время еще затруднительным для ФПГ, осуществляющих деятельность в сфере производства продукции машиностроения, сельского хозяйства и других "малопривлекательных" отраслей. Население участвует в операциях с финансовыми активами: в период 2003-05 гг. наблюдалось накопление финансовых активов (соответственно по годам – 20,1 трлн. руб., 72,7 трлн. руб. и 92,4 трлн. руб. - цифры приведены в абсолютных значениях без учета инфляционного воздействия). Однако, их доля в ВВП имеет обратную тенденцию - сокращение с 12% в 2004 г. до 5,7% в 2005 г. Представляя группу потенциальных инвесторов, домохозяйства, тем не менее, не совсем доверяют ценным бумагам хозяйствующих субъектов (за исключением предприятий отдельных отраслей - например, нефтяной, газовой) вследствие печального опыта с организациями типа "МММ".

Как показывает практика, большинство отечественных ФПГ образуется в форме холдингов с учреждением участниками центральной компании (ЦК) (как правило, акционерного общества). В международной практике такое объединение называют концернами. В холдинге головная фирма контролирует дочерние предприятия. Специфика российских ФПГ холдингового типа определяется взаимоотношениями ЦК и других участников. Центральная компания обычно специализируется на управленческой функции, которая обеспечивается участием в капитале, так называемых, "дочерних" фирм (доля участия может колебаться от 1% до 100%). Взаимное участие в капиталах позволяет в рамках ФПГ осуществлять финансирование инвестиционной, торгово-посреднической деятельности. Например, увеличение уставного капитала путем вложений ценных бумаг. При этом инвестирование может осуществляться по замкнутой цепочке: фирма А вкладывает средства в фирму Б, фирма Б в В, В вновь в А. В результате, во всех трех фирмах происходит увеличение уставного капитала. Отношения внутри группы характеризуются возможностью осуществления внутрикорпоративного перераспределения средств. Например, свободные денежные средства одних участников передаются во временное пользование другому на условиях, более приемлемых чем банковские кредиты.

В рамках ФПГ имеются возможности повышения надежности кредитования, а значит и привлечения кредитов в больших масштабах. Обеспечение надежности кредитования возможно в результате формирования общего залогового фонда группы и других форм солидарной ответственности всех участников ФПГ перед банком; передачи в трастовое управление банку пакетов акций предприятий-участников; посредством выбора между различными видами кредитных проектов (по степени риска, норме прибыли, срокам окупаемости); а также посредством организации смешанного финансирования (партнерства) кредитуемых проектов.

Рассматривая финансовые отношения ФПГ, следует уделить внимание вопросу амортизационных отчислений. До 2008 года в России действовало Постановление Совета Министров СССР от 22.10.1990 г. №1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства", определяющее порядок определения амортизационных отчислений. Рыночные преобразования определили необходимость ускоренного списания оборудования. Ускоренная амортизация, расширение использования механизма которой предусматривает проект Налогового кодекса, представляет собой налоговую льготу, которую получают предприятия, инвестировавшие средства в основной капитал. Включение дополнительных амортизационных расходов в себестоимость - чисто бухгалтерский прием, никак не отражающийся на действительном финансовом положении предприятия, поскольку денежные средства при этом не расходуются. Более того, сокращение бухгалтерских прибылей уменьшает базу налога на прибыль и изменяет обязательства предприятия по уплате данного налога, что снижает расходы денежных средств предприятия Фактическая ценность ускоренной амортизации для предприятия - отсрочка погашения обязательств по налогу на прибыль, поскольку в первые годы значительная часть прибыли направляется на покрытие расходов по амортизации и, таким образом, избегает налогообложения. А отложенный налог в условиях рыночной экономики означает беспроцентный, необеспеченный заем на неопределенный срок, предоставленный налогоплательщику государственным бюджетом.

Предоставление Законом ФПГ права самостоятельного определения сроков амортизации и накопления амортизационных отчислений с направлением полученных средств на цели развития группы с 01.01.08 теряет предполагаемое преимущество, так как ввод в действие Положения бухгалтерского учета 6/97 обеспечивает равные условия для всех хозяйствующих субъектов. Так, в частности, предусматриваются четыре метода начисления амортизации: линейный, уменьшаемого остатка, списание стоимости по сумме чисел лет срока полезного использования и пропорционально объему продукции.

Одновременно в проекте бюджета на 2008 год предусматривается увеличение средней ставки амортизационных отчислений с 4,0% в 2007 году до 7,7% в 2008, что по данным Материалов Госдумы по заключению на проект Федерального закона "О федеральном бюджете на 2008 год" приведет к снижению рентабельности с 7,5% в 2007 до 4,9% в 2008 году, а потери прибыли от выпуска продукции на 24 млрд.рублей.

Таким образом, в рамках ФПГ возможно использование различных способов амортизационных отчислений. Такое право создает методологическую трудность при составлении консолидированной отчетности. Поэтому очевидным становится необходимость проведения единой политики амортизационных отчислений.

Структурообразующие принципы создания ФПГ открывают участникам ФПГ возможность свободно маневрировать собственными ресурсами и существенно снижать себестоимость конечного продукта. Основными факторами, увеличивающими себестоимость производства, сегодня можно считать, во-первых, систематические неплатежи контрагентов и, во-вторых, значительные налоговые отчисления. Частичное решение проблемы в рамках ФПГ видится в возможности признания ФПГ консолидированным налогоплательщиком. Объединение активов и ведение консолидированного баланса позволит отчасти «расшить» неплатежи как внутри ФПГ, так и в отношениях группы с внешними контрагентами. Сводный баланс позволит вести централизованный учет однородных капиталоемких групп расходов в объёме всей ФПГ, что в единстве с взаимозачетом неплатежей шанс избежать неэффективного распыления инвестиционных ресурсов.

Статус консолидированного налогоплательщика позволит перераспределять собственные и привлекаемые ресурсы в соответствии с возникающими потребностями группы за счет перемещения средств формально внутри группы без изъятия в бюджет налога на прибыль и на добавленную стоимость. Вне ФПГ любое перемещение средств от одного юридического лица к другому без налогового обложения (кроме банковских ссуд) обязательно оформляется либо как авансовый платеж, либо как временная финансовая помощь. С отчислением в бюджет и НДС, и налога на прибыль. Оформление и передача продукции как внутрифирменное перемещение позволит сократить данные налоговые платежи,

Таким образом, резюмируя вышеизложенное, отметим:

во-первых, изменилась сама среда функционирования финансов, произошло их значительное расширение в условиях рыночной экономики, финансовые отношения ФПГ характеризуются в большей степени перераспределительными связями, чем у хозяйствующего субъекта, возникающими вследствие присутствия в структуре группы финансовых посредников;

во-вторых, последствия приватизации, ориентированной, как правило, на разукрупнение, привели к росту издержек и неконкурентоспособности выпускаемой продукции. Следствием стало сокращение производства, вызвавшее очередной виток спирали роста издержек. Концентрация и комбинирование активов отдельно взятых хозяйствующих субъектов в рамках ФПГ предоставляет один из выходов в сложившейся ситуации;

в-третьих, специфика взаимодействия участников ФПГ в России определяется наличием взаимных неплатежей, труднодоступностью кредитных ресурсов в связи с высоким уровнем процентной ставки и низкой рентабельностью производства;

в-четвертых, финансово-промышленные группы позволяют использовать новые источники финансирования, а также создают дополнительные инвестиционные возможности;

в-пятых, в рамках ФПГ достигается больший эффект от использования реальных механизмов самофинансирования;

в-шестых, функционирование группы создает условия для улучшения управления всеми денежными потоками, применения разнообразных систем внутренних и внешних расчетов, позволяет лучше управлять дебиторской задолженностью.

Проведенный анализ позволил определить отличия и своеобразия финансовых отношений^ возникающих в финансово-промышленных группах, посредством рассмотрения особенностей таких отношений у хозяйствующих субъектов в целом.

2. Специфика управления капиталом в ФПГРассмотрение общих теоретических вопросов финансовых отношений в ФПГ позволяет перейти непосредственно к более детальному изучению специфики управления финансами данного вида корпораций. Если в предыдущем параграфе рассмотрено содержание понятий финансов (в традиционно абстрактном для российской науки аспекте), то углубленное исследование управления финансами в ФПГ требует определения исходных теоретических позиций и по общим проблемам управления. Следует отметить, что начиная со второй половины 50-х годов XX века формируется относительно новая наука - финансовый менеджмент, которая в основном строится на принципах эффективного использования капитала.

Вопрос экономического содержания капитала не является новым, В категорийном плане данный вопрос наиболее подробно изложен в "Капитале" К. Маркса. Широко известны в этой области работы экономиста неоклассического периода Й. Шумпетера.

В современной литературе трактовки понятия капитала практически отсутствуют, что, очевидно, определяется сложностью рассматриваемой категории.

Мировая практика развития финансового менеджмента имеет достаточно большой опыт, в процессе которого было выработано несколько теорий, составляющих основу данной науки. Одним из ключевых вопросов является подход к формированию оптимальной структуры и цены капитала.

При рассмотрении структуры капитала можно, на наш взгляд, выделить два подхода в определениях. На позициях узкой трактовки структуры находятся Ван Хорн, Р. Брили, С. Майерс. По их мнению, "комбинацию ценных бумаг фирмы называют структурой капитала". Такую же позицию занимают отечественные авторы, такие как Балабанов И.Т., Поляк Г.Б., Ковалев В.В., по нашему мнению, недостаточно критично подходят их трактовке. Определения соответствуют американской практике формирования капитала, что предопределяется превалированием корпоративной формы собственности. В России удельный вес открытых акционерных обществ незначителен и реальная структура капитала складывается несколько в иной пропорции. С точки зрения практики она определяется следующим образом. Собственный капитал представлен уставным капиталом (состоящим из обыкновенных и привилегированных акций); добавочного капитала, резервного фонда, нераспределенной прибыли прошлых лет, целевых фондов и средств целевого финансирования и поступлений. Заемные средства, как правило, ссуды и займы банков, и незначительно - средства прочих инвесторов.

Второй подход характеризуется включением в состав структуры банковских займов. Занимающий такую позицию Роберт Н. Холт допускает комбинацию акционерного капитала и заемных средств, к которым относит банковские займы и облигации корпораций.

При рассмотрении данного вопроса применительно к российским условиям, по нашему мнению, следует придерживаться точки зрения Холта. В качестве аргументов "за" приведем недостаточность уровня развития фондового рынка в России, низкую способность большинства предприятий выполнять долговые обязательства, а также практически отсутствие опыта осуществления эмиссии облигаций.

Показатель, характеризующий структуру капитала, известен в литературе и практике как финансовый левередж (leverage). В теории финансов сегодня известны несколько подходов, которые оценивают стоимость капитала в зависимости от структуры.

Дадим краткий обзор международной практики. Следует отметить, что переводы зарубежной литературы в отечественной практике характеризуются терминологическим своеобразием. Поэтому в нашей редакции под фирмой понимается хозяйствующий субъект. Традиционный подход предполагает, что структура капитала оптимальна и фирма может увеличить свою общую стоимость, разумно использовав левередж. Согласно этому подходу фирма может уменьшить свои долгосрочные инвестиции и увеличить общую стоимость за счет привлечения заемных средств. Таким образом, подразумевается, что затраты капитала зависят от его структуры и что существует оптимальная структура капитала.

В 1958 г. Франко Модильяни и Мертон Миллер разработали оригинальную модель, по которой структура капитала не имеет отношения к стоимости фирмы, т.е. стоимость фирмы не зависит от способов ее финансирования. Обоснование данной теории основано на утверждении, что инвесторы могут заменять корпоративный левередж персональным, таким образом дублируя любую структуру капитала, которую может предложить фирма.

Модель Роберта Камады объединяющая модель оценки доходности финансовых активов (САРМ) с модифицированной моделью Модильяни-Миллера определяет, что цена акционерного капитала финансово зависимой фирмы определяется суммой безрисковой доходности, премии за производственный риск и премии за финансовый риск.

В 1976 г. Мертоном Миллером была представлена новая модель, показывающая влияние заемного финансирования на оценку стоимости фирмы с учетом налогов на физических и юридических лиц;, рекомендующая 100%-ное финансирование за счет займов.

Компромиссная модель, учитывающая финансовые затруднения и агентские затраты.

При относительной множественности подходов к определению структуры и цены капитала, ученые финансовые работники выражают сомнение в их достоверности, приводя в качестве аргументов, характер допустимых ограничений.

На практике, к сожалению, приходится констатировать факт их относительной неприемлемости в условиях отечественной экономики. Основными причинами, по мнению автора, являются:

- смешанное финансирование хозяйствующих субъектов (акционерный капитал, заемный капитал);

- изменение цены заемного капитала (ставок кредитования);

- затруднения определения оценки акционерного капитала;

- частые изменения условий налогообложения.

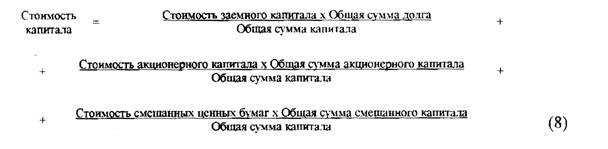

Разноплановость характерна и для определения стоимости капитала. Как правило, стоимость капитала выражают следующей формулой:

.

.

Заемный капитал существует в форме ссуд и облигаций. Ссуды могут быть кратко- и долгосрочными. Чем дольше срок кредитования, тем больше, как правило, плата за его пользование. Рассмотренные в предыдущих параграфах характеристики отечественной банковской системы подтверждаются статистическими данными: за первое полугодие 2007 г. объемы кредитов реальному сектору экономики России в банковских активах составляют лишь 31%.

Своеобразная ситуация в России на рынке долговых ценных бумаг. В силу недостаточной развитости отечественного фондового рынка, а также тяжелым финансовым положением большинства предприятий рынок корпоративных облигаций характеризуется сравнительного низкими показателями. По российскому законодательству (в частности законом "Об акционерных обществах", ст. 33), предусмотрены ограничения по" выпуску облигаций: номинальная стоимость всех выпущенных облигаций не должна превышать размер уставного капитала, эмиссия возможна только после полной оплаты уставного капитала и др.

Плата за использование привлеченных средств выступает в форме процента. Мировая практика стоимость долга определяет как разницу его стоимости и налога. Поскольку фонды погашения и другие выплаты собственной суммы долга являются денежными средствами, не подлежащими налогообложению, только процент или купонные выплаты учитываются в стоимости долга. Тогда, расчет стоимости долга имеет вид:

![]()

В отечественной практике в настоящее время при действующей системе налогообложения стоимость долга будет разной для банковских ссуд и облигаций.

Для облигаций эта величина при ставке налога на прибыль в 35% и, например, уровня процентной ставки 20% по облигациям составит 13%:

Стоимость долга:

(1 – 0,35) * 0,2 = 0,13 = 13%.

При использовании банковских ссуд при ставке налога на прибыль в 35%, и, например, уровня процентной ставки по ссуде 50%, составит:

Стоимость долга = (1 – 0,35) * 0,5 = 0,325 = 32,5%.

Таким образом, эмиссия облигаций будет выгоднее для хозяйствующего субъекта. Следует отметить еще одно обстоятельство: практически все займы, предоставляемые банковскими учреждениями имеют краткосрочных характер, Поэтому, по нашему мнению, необходимо провести корректировку, формулы (1):

Предприятие может формировать капитал, используя свои доходы или выпуск акций. При этом, по Холту, стоимость акционерного капитала определяется как дисконтирование дивидендов и оценка вознаграждения за риск. Выплата дивидендов - это денежные потоки, которые достаются инвестору в порядке возмещения за использование его средств. В международной практике существует точка зрения, что дивиденды представляют собою "затраты на содержание" акционеров:

Применяя данную формулу в отечественной практике, отметим два существенных, на наш взгляд, момента. Во-первых, в условиях нестабильности политики и экономики предугадать уровень дивиденда достаточно проблематично. Во-вторых, если в международной практике дивиденды выплачиваются из прибыли, оставшейся после вычета налогов, то у нас доходы в виде дивидендов, полученных по акциям, подлежат налогообложению отдельно по ставке 15%.

![]()

Вторая составляющая стоимости акционерного капитала - оценка риска. Не углубляясь в теорию, обратимся непосредственно к формуле:

В отечественной практике относительно свободными от риска считаются вложения в государственные ценные бумаги.

Показатель "Бета" рассчитать достаточно проблематично. Экспертные оценки, таким образом, определяют зависимость "Беты":

Бета = 1, когда риск равен среднему риску по акциям на рынке;

Бета < 1, когда риск меньше среднего риска по акциям на рынке;

Бета > 1, когда риск больше среднего риска по акциям на рынке.

Специфика выплаты по привилегированным акциям и конвертируемым ценным бумагам с фиксированного размера дивиденда и учет отечественного налогообложения позволяют обратиться к принятой мировой практикой формуле:

Таким образом, формула средневзвешенной стоимости капитала будет иметь такой вид:

Рассмотрев основные определения структуры и цены капитала, представляется возможным более детально рассмотреть, как эти вопросы решаются на практике действующих ФПГ.

В экономическом смысле ФПГ - разновидности (форма) холдинга. Под последним понимается материнская компания, владеющая сетью дочерних, Если материнская (головная) компания имеет контрольные пакеты как среди производственных, так и среди кредитно-финансовых предприятий, то это ФПГ, Но действующим законодательством в России допускается создание групп без образования контрольных пакетов.

В принципе ФПГ может создаваться двумя основными путями:

Похожие работы

... финансов на развитие реального сектора экономики, способствовать росту эффективности общественного производства и социальной сферы. 1.2 Система государственных органов управления финансами и их функции Общее (стратегическое) управление финансами Российской Федерации в соответствии с ее Конституцией возложено на высшие органы государственной власти - Федеральное Собрание и его две палаты - ...

... и пассивов с позиции ликвидности В стратегическом управлении портфелями активов и пассивов банковскими работниками могут быть использованы в той или иной степени классические теории и подходы в управлении ликвидностью банка, которые были рассмотрены ранее. При планирование портфелей активов и пассивов следует учитывать ряд существенных аспектов: Срочность операций. Высвобождение средств от ...

... . Министерство финансов РФ разработает методические рекомендации по среднесрочному финансовому планированию для субъектов Российской Федерации и муниципальных образований по применению целевых индикаторов для планирования и оценки работы главных распорядителей бюджетных средств. Совершенствование системы управления региональным и муниципальным долгом. В Бюджетном кодексе РФ заложены основы ...

... . Контроль за выполнением финансовых планов осуществляется как на стадии планирования, так и на стадии оперативного управления на всех уровнях хозяйствования в процессе формирования и использования денежных фондов. 2. Организация управления финансами в Республике Казахстан Различают стратегическое и оперативное управление финансами. Стратегическое управление финансами возложено Конституцией ...

0 комментариев