Информационная база и характеристика нормативно-законодательных документов для анализа финансовых результатов. Задачи анализа финансовых результатов

Анализ финансовых результатов деятельности предприятия

Факторный анализ прибыли от продаж на примере конкретного предприятия

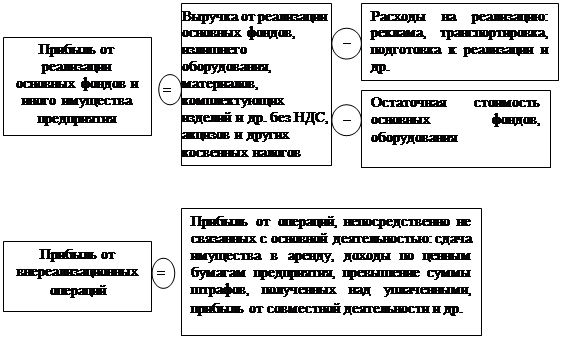

Анализ финансовых результатов от прочих видов деятельности

Навигация

Анализ финансовых результатов от прочих видов деятельности

Методика проведения анализа финансовых результатов деятельности организации

71712

знаков

13

таблиц

0

изображений

5. Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных и внереализационных операций, которые не являются предметом деятельности организаций. Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю.

Анализ финансовых результатов от прочей деятельности показал, что в отчетном году финансовый результат от операционной деятельности представлен убытком в размере 69 200 тыс. руб., а в прошлом году организация из-за наличия операционных расходов и отсутствия доходов по таким операциям, уменьшила прибыль до налогообложения на 118 300 тыс. руб. Дальнейший анализ должен быть направлен на выявление причин возникновения операционных расходов и разработку мероприятий по их снижению.

При анализе результатов от внереализационной деятельности было выявлено, в прошлом году организация понесла от данных операций убыток в сумме 77 200 тыс. руб., однако в отчетном году результат от таких операций составил 89 200 тыс. руб., что соответственно привело к увеличению показателя прибыли до налогообложения на данную сумму и является положительной тенденцией, однако доход от внереализационных операций в общем объеме прибыли не должен быть слишком значителен, иначе это будет свидетельствовать о снижении качества прибыли, получаемой организацией.

В структуре общей суммы доходов предприятия в базисном году операционные доходы отсутствовали, а в отчетном составили 1,89 %, что свидетельствует о росте удельного веса данных доходов в общей величине доходов.

Что касается внереализационных доходов, то в отчетном году их удельный вес составил 6,17%, что выше на 2,87 % аналогичного показателя за прошлый год (3,31 %).

Доля операционных расходов в отчетном году снизилась на 0,61 % по сравнению с прошлым годом и составила 4,66 %.

Доля внереализационных расходов в отчетном году снизилась на 4,15 % и составила 2,60 %.

Следовательно, можно отметить положительную тенденцию-снижение удельного веса прочих расходов в общей величине расходов и рост прочих доходов.

Анализ внереализационных доходов и расходов необходимо осуществлять по каждому их виду отдельно. При этом сначала анализируются доходы и расходы, которые занимают больший удельный вес в составе общих расходов. В данном случае более высокий удельный вес составляют внереализационные расходы и доходы.

При анализе отдельных статей внереализационных расходов стоит иметь в виду, что убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и так далее. Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

В заключение анализа необходимо разработать конкретные мероприятия, направленные на предупреждение и сокращение потерь от данных видов деятельности.

Заключение

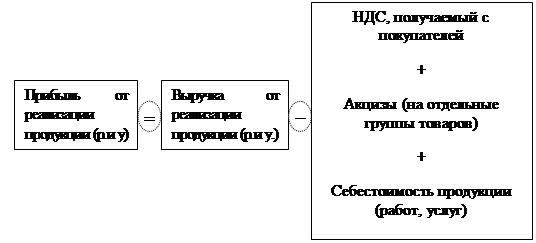

Прибыль является одной из основных экономических категорий рыночного хозяйства. Как экономическая категория прибыль характеризует конечные финансовые результаты деятельности предприятия. Она является показателем, в котором отражаются эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию с учетом других хозяйственных операций. Убыток, напротив, - это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

Прибыль характеризуется многоаспектной ролью и многообразием форм, в которых она выступает. Виды прибыли могут быть систематизированы по определенным признакам: по источникам формирования; по видам деятельности предприятия; по составу элементов, формирующих прибыль; по характеру налогообложения прибыли; по характеру инфляционной очистке; по характеру использования и другие.

В международной практике оперируют такими понятиями как: earnings before interest and taxes (EBIT)- прибыль до выплаты процентов и налога на прибыль (показатель близок прибыли от продаж в российском отчете о прибылях и убытках); earnings before interest, taxes, deprecation and amortization (EBITDA)- прибыль до вычета амортизации, выплаты процентов и налога на прибыль.

Анализ прибыли представляет собой процесс исследования условий и результатов ее формирования и использования для выявления резервов с целью повышения эффективности деятельности предприятия.

Основными задачами анализа финансовых результатов являются:

-систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка мероприятий по освоению выявленных резервов;

- анализ оценка качества прибыли;

- разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия.

В ходе проведения анализа используются разнообразные приемы и способы анализа, позволяющие получить количественную оценку финансовых результатов (горизонтальный, вертикальный, трендовый, факторный анализ). В процессе анализа необходимо изучить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год, а также провести факторный анализ и выявить резервы роста прибыли.

Список использованной литературы

1. Налоговый Кодекс Российской Федерации.

2. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г.

3. Анализ хозяйственной деятельности в промышленности: Учебник/ Л.А. Богдановская Г.Г. Виногоров, О.Ф. Мигун и другие./Под ред. В.И. Стражева.- 2-е изд.- Мн.: Выш. шк.,1996 г.- 363 с.

4. Анализ финансовой отчетности : учеб. пособие/ Под ред. О.В. Ефимовой, М.В. Мельник.- 2-е изд., испр. и доп.-М . : ОМЕГА-Л,2006.- 408 с.

5. Галицкая С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятия : учеб. пособие / С. В. Галицкая.- М. : Эксмо, 2008.-652 с.

6. Донцова Л.В, Никифорова Н.А. Анализ финансовой отчетности: учебник.- 3-е изд., перераб. и доп.- М.: Дело и Сервис.2005.-368 с.

7. Комплексный экономический анализ хозяйственной деятельности : учеб. / Л.Т. Гиляровская и др.- М. : ТК Велби, Проспект,2008.- 360 с.

8. Ефимова О.В. Финансовый анализ. 4-е изд., перераб. и доп. – М.: Бухгалтерский учет.- 2002.-341 с.

9. Кодацкий В. П. Прибыль.- М. : Финансы и статистика,2002.-128 с.

10. Комплексный экономический анализ хозяйственной деятельности : учебник / Под ред. Н.В. Войтоловского, А.П. Калининой.И.И. ,Мазуровой.- Спб. : Питер,2009.- 569 с.

11. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции.- М.: Финансы и статистика, 2006.-С.24

12. Мицкевич А. Управление затратами и прибылью. М. : ОЛМА-ПРЕСС, 2003.-192 с

13. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности : учеб. посоибе.-4-е изд., испр. и доп.- М. : ИНФРА-М,2007.- 384 с.

14. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М.-1999 г.- с.219

15. Графова Г.Ф. Анализ финансовых результатов предприятия в новых положениях по бухгалтерскому учету // Финансы.- 2000.- №10.- с. 53-55

16. Лумпов Н.А. Формула прибыли : подход к анализу и построению // Финансовый менеджмент.- 2005.- № 3.- с. 3-20

17. Никитин С. Прибыль : теоретические и практические подходы // Мировая экономика и международные отношения.-2002.- №5.-с. 20-27

18. Попова Л.В. Прибыль в деятельности предприятия и факторы, влияющие на ее величину// Справочник.-2003.-№11.-с. 29-35

[1] Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М.-1999 г.- с.219

[2] Анализ хозяйственной деятельности в промышленности: Учебник/ Л.А. Богдановская Г.Г. Виногоров, О.Ф. Мигун и другие./Под ред. В.И. Стражева.- 2-е изд.- Мн.: Выш. шк.,1996 г.- с.6

[3] Ефимова О.В. Финансовый анализ. 4-е изд., перераб. и доп. – М.: Бухгалтерский учет.- 2002.-с.5

[4] Там же. - С.6

[5] Комплексный экономический анализ предприятия ; учеб. пособие/ Под ред. Н.В. Войтоловского, А.П. Калининой, И.И. Мазуровой.- Спб. : Питер, 2009.-С.303

[6] Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции. - М.: Финансы и статистика.-2006.- с.71

[7] Донцова Л.В, Никифорова Н.А. Аналтз финансовой отчетности: учебник.- 3-е изд., перераб. и доп.- М.: Дело и Сервис.2005.-с.187

[8] Анализ финансовой отчетности : учеб. пособие / под ред. О.В. Ефимовой, М.В. Мельник-2-е изд., испр. И доп.- М.: Омега-Л,2006.-с. 234

[9] Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции.- М.: Финансы и статистика, 2006.-С.24

[10] Крылов Э.И., Власова В.М., Журавкова И.В. Анализ финансовых результатов, рентабельности и себестоимости продукции.- М.: Финансы и статистика, 2006.- С. 25

[11] Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности : учеб. посоибе.-4-е изд., испр. и доп.- М. : ИНФРА-М,2007.- С. 127

Похожие работы

... и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль (Р), которая формируется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия» Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев