Информационная база и характеристика нормативно-законодательных документов для анализа финансовых результатов. Задачи анализа финансовых результатов

Анализ финансовых результатов деятельности предприятия

Факторный анализ прибыли от продаж на примере конкретного предприятия

Анализ финансовых результатов от прочих видов деятельности

Навигация

Факторный анализ прибыли от продаж на примере конкретного предприятия

Методика проведения анализа финансовых результатов деятельности организации

71712

знаков

13

таблиц

0

изображений

4. Факторный анализ прибыли от продаж на примере конкретного предприятия

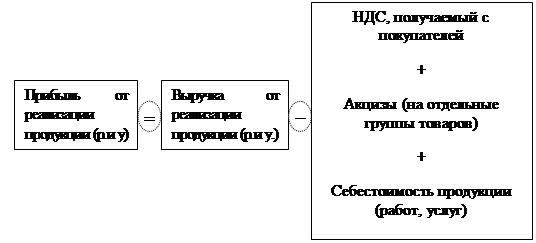

Оценить состав и динамику элементов формирования прибыли от продаж и чистой (нераспределенной) прибыли следует на основе достоверных данных формы №2 «Отчет о прибылях и убытках» с учетом разделения прочих доходов и расходов на операционные и внереализациионные.

Для проведения анализа динамики и состава прибыли составим таблицу.

Таблица № 1:

| № п/п | Показатель | Отчетный год | Предыдущий год | Отклонение (гр.1-гр.2) | Уд. вес, % | Отклонение в % | Темп роста в % | |

| отчетный год | предыдущий год | |||||||

| 1 | Выручка (нетто) от продажи товаров, продукции (работ, услуг) | 2497318 | 2248000 | +249318 | 100 | 100 | - | 100,7% |

| 2 | Себестоимость проданных товаров, продукции (работ, услуг) | 1336925 | 1049325 | +287600 | 53,54 | 46,68 | +6,86 | 127,40% |

| 3 | Валовая прибыль (п.1-п.2) | 1160393 | 1198675 | -38282 | 46,47 | 53,33 | -6,86 | 96,806% |

| 4 | Коммерческие расходы | 61420 | 28430 | +32990 | 2,46 | 1,27 | +1,194 | 216,04% |

| 5 | Управленческие расходы | 484571 | 391410 | +93161 | 19,40 | 17,42 | +1,99 | 123,8% |

| 6 | Прибыль (убыток) от продаж (п.1-п.2-.п4-п.5) | 614402 | 778835 | -164433 | 24,61 | 34,65 | -10,04 | 78,89% |

| 7 | Операционные доходы | 47000 | +47000 | 1,89 | +1,89 | 100 % | ||

| 8 | Операционные расходы | 116200 | 118300 | -2100 | 4,66 | 5,26 | -0,61 | 98,23% |

| 9 | Внереализационные доходы | 154100 | 74300 | +79800 | 6,17 | 3,31 | +2,87 | 207,4% |

| 10 | Внереализационные расходы | 64900 | 151500 | -86600 | 2,60 | 6,74 | -4,15 | 42,84 % |

| 11 | Прибыль (убыток) до налогообложения (п.6+п.7-п.8+п.9+п.10+п.11+п.12-п.13) | 634402 | 583335 | +51067 | 25,40 | 25,95 | -0,55 | 108,75% |

| 12 | Налог на прибыль и другие обязательные платежи | 152256 | 140000 | +12256 | 6,097 | 6,23 | -0,13 | 108,75 % |

| 13 | Чистая прибыль (убыток) отчетного периода | 482145 | 443335 | +38810 | 19,31 | 19,73 | -0,41 | 108,75% |

Как свидетельствует обобщающая информация данной таблицы о состоянии и динамике всех существенных показателей, характеризующих финансовые результаты деятельности организации, к ним относятся не только различные виды прибыли, но и такие важнейшие финансовые инструменты, как выручка от продаж, полная себестоимость произведенной и реализованной продукции, товаров (работ, услуг) и другие.

Горизонтальный анализ показал, что в отчетном году по сравнению с прошлым выручка увеличилась на 249 318 тыс. руб. темп роста выручки от продажи составил 100,7 %, что означает, что в отчетном году выручка увеличилась на 0,7 % по сравнению с прошлым годом; себестоимость проданных товаров – на 287 600 тыс. руб. (возросла на 27,408 % по сравнению с прошлым годом). При этом валовая прибыль уменьшилась 38 282 тыс. руб. (по сравнению с прошлым годом прибыль снизилась на 3,19 %).

В отчетном году по сравнению с предыдущим возросла величина управленческих и коммерческих расходов на 32 990 тыс. руб. и 93 161 тыс. руб. соответственно (темп роста составил соответственно 216,04% и 123,8 % - то есть коммерческие расходы увеличились на 116,04 % , а управленческие – на 23,8 %). Дальнейший анализ должен быть направлен на изучение причин и обоснованности увеличения данных расходов.

Величина прибыли от продаж в отчетном году уменьшилась на 164 433 тыс. руб. (на 21,11 %) , а прибыль до налогообложения и чистая прибыль в отчетном году превысили показатели отчетного года на 51 067 тыс. руб. и 38 810 тыс. руб. соответственно (темп роста чистой прибыли и прибыли до налогообложения составил 108,75 %). От продажи основных средств и прочего имущества получен отрицательный финансовый результат, обеспечивающий снижение прибыли отчетного года на 69 200 тыс. руб.

Таким образом, прирост общей суммы прибыли до налогообложения обусловлен увеличением операционных и внереализационных доходов на 47 000 тыс. руб. и 79 800 тыс. руб. (на 100% и 107,4 % соответственно), снижением внереализационных расходов на 86 600 тыс. руб. (на 57,6 %) . и операционных расходов на 2100 тыс. руб. (на 1,77%) , а учитывая уменьшение прибыли от продаж в отчетном году на 164 433 тыс. руб. получается, что в конечном результате прибыль до налогообложения в отчетном году возросла на 51 0678 тыс. руб.

Данные таблицы также позволяют раскрыть структуру всех основных элементов, формирующих конечные финансовые результаты - чистую прибыль (убыток), то есть провести вертикальный (структурный) анализа, с помощью которого определяется изменение соответствующих статей бухгалтерской отчетности. Анализ структуры прибыли позволяет установить, что основную ее часть составляет прибыль от продажи продукции – 96, 84% за отчетный год, что ниже аналогичного показателя в прошлом году на 36. 68 %.

Данный анализ в целом показал, что имеют место отрицательно складывающиеся в отчетном году по сравнению с прошлым годом тенденции, выразившиеся в увеличении удельного веса затрат на 6.86 %, также доли управленческих и коммерческих расходов на 1.194% и 1.99 % соответственно. Также снизился удельный вес валовой прибыли в выручке от продаж на 6.86 %, прибыли от продаж на 10.04 %, прибыли до налогообложения на 0.55 %, чистой прибыли на 0.41 %. Все это заставляет организацию изыскивать возможности и усиливать контроль в целях оптимизации структуры расходуемых ее средств и повышения эффективности их использования. Однако стоит отметить и положительные тенденции: увеличение доли операционных и внереализационных доходов на 1.89 % и 2.87 % соответственно; снижение доли операционных и внереализационных расходов на 0.61 % и 4.15 % соответственно. Однако увеличение удельного веса прочих доходов свидетельствует о снижении качества прибыли организации.

Финансовому менеджеру совместно с главным бухгалтером следует разработать программу включения выявленных резервов (сумма выявленных резервов составила 413 751 тыс. руб.) в производственно-хозяйственную деятельность предприятия на следующий год, предварительно определив причины их возникновения и возможности организации по мобилизации таких резервов в производство.

Для проведения факторного анализа используем данные, приведенные в таблице №1 на основании Отчета о прибылях и убытках из методического руководства по комплексному экономическому анализу (раздел «Финансовый анализ») за «n» год, которые позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж товаров, продукции, работ, услуг.

Методика расчета влияния факторов на изменение прибыли от продаж:

1.Расчет изменения прибыли от продаж (∆ P):

∆ Р=614 402-778 835= - 164 433 тыс. руб.

2.Расчет темпа роста объема продаж в денежном выражении (Tv=N1/N0*100-100):

Tv=2 497 318/2 248 000 - 100=11.0906 %.

3. Расчет изменения прибыли за счет изменения объема продаж:

∆P(N) =Tv* П0 (прибыль от продаж предыдущего периода) / 100 = 11.0906 % * 778 835 / 100= 86 377.47 тыс. руб.

За счет роста объема продаж в денежном выражении на 249 318 тыс. руб., прибыль от продаж возросла в отчетном году по сравнению с прошлым годом на 86 377.47 тыс. руб.

4. Расчет изменения прибыли за счет изменения уровня валовой прибыли:

∆P (УВП)= ∆ УВП*N1/100,

∆ Р( УВП)= - 6.86 % * 2 49 7318 / 100 = - 171 316.01 тыс. руб.

где УВП - изменение уровня в валовой прибыли в % к выручке, N1-объем продаж в денежном выражении за отчетный период.

Это означает, что прибыль от продаж уменьшилась на 171 316.01 тыс. руб. в связи с уменьшением уровня валовой прибыли (увеличением себестоимости проданных товаров, продукции (работ, услуг).

5. Расчет изменения прибыли за счет изменения уровня коммерческих расходов:

∆P (УКР)= ∆ УКР * N1/100* (-1),

∆P (УКР) = 1.194 * 2 497 318 / 100 * (-1) = -29 817.98 тыс. руб.

где ∆УКР - изменение уровня коммерческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

Так как между величиной коммерческих расходов и величиной прибыли от продаж обратная зависимость, то в связи с ростом коммерческих расходов прибыль от продаж уменьшилась на 29 817.98 тыс. руб.

6. Расчет изменения прибыли за счет изменения уровня управленческих расходов:

∆)P (УУР)= ∆УУР * N1/100* (-1),

∆)P (УУР) = 1.99 % * 2 497 318 / 100* (-1) = -49 696.63 тыс. руб.

где ∆УУР - изменение уровня управленческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

Так как между величиной управленческих расходов и величиной прибыли от продаж обратная зависимость, то в связи с ростом управленческих расходов прибыль от продаж уменьшилась на 49 696. 63 тыс. руб.

Таким образом, за счет совместного влияния 4 факторов: изменения объема продаж в денежной форме, изменения уровня валовой прибыли, изменения уровня коммерческих и управленческих расходов в отчетном году по сравнению с предыдущим годом прибыль от продаж уменьшилась на 164 433 тыс. руб. Наибольшее влияние на изменение прибыли от продаж оказало влияние уменьшение уровня валовой прибыли в выручке от реализации.

В соответствии со второй методикой факторного анализа прибыли от продаж (Л. А. Донцова, Н.К. Никифорова) на изменение прибыли от продаж влияют следующие факторы:

1)изменение цен;

2) изменение объема продаж (в количественном выражении);

3) изменения уровня себестоимости продаж;

4) изменение уровня коммерческих расходов;

5) изменении уровня управленческих расходов

Практически все данные также берутся на основании формы № 2. Также необходимо учитывать средний индекс потребительских цен (можно использовать также средний уровень инфляции). Приведем алгоритм расчета:

1.Расчет изменения прибыли от продаж (∆ P):

∆ Р=614 402-778 835= - 164 433 тыс. руб.

2. Расчет изменения прибыли за счет изменения цен:

∆P(Ц) =∆ N ц* R0 / 100 ; R0 = П0 / N 0 * 100 , N =∑ q*Ц; ∆ N ц = N1 – N 1 / J ц; J ц = (100 +(-) ∆ Ц) / 100 ;

где R0-базовый уровень рентабельности; q - объем продаж в количественном выражении; Ц – цена единицы продукции; J ц – индекс цен;

N 1 и N 0- объем продаж в денежном выражении за отчетный и базовый (предыдущий период) в тыс. руб.

∆ N ц = 2 497 318 – 2 248 000 / 1.19 = 608 242.37 тыс. руб.

R0 = 778 834 / 2 248 000 * 100 = 34.65 %

∆P(Ц) = 608 242.37 *34.65 % /100 = 210 729,466 тыс. руб.

2. Расчет изменения прибыли от продаж за счет изменения объема продаж в количественном выражении:

∆P(q) =∆ N q* R0 / 100; ∆ N q = (N 1 – N 0) - ∆ N ц;

∆ N q = (2 497 318- 2 248 000) - 608 242.37 = - 358 924,37 тыс. руб.

∆P(q) = - 35 8924,37 * 34.65 % / 100 = - 124 367. 29 тыс. руб.

3.Расчет изменения прибыли за счет изменения уровня себестоимости продаж:

∆P(У S) =∆ У S * N 1 / 100 * (-1),

∆P(У S) = + 6.86 % * 2 497 318 / 100 * (-1) = - 171 316,015 тыс. руб.

где У S – уровень себестоимости в выручке от продажи продукции;

4. Расчет изменения прибыли за счет изменения уровня коммерческих расходов:

∆P (УКР)= ∆ УКР * N1/100* (-1),

∆P (УКР) = 1.194 * 2 497 318 / 100* (-1) = -29 817.98 тыс. руб.

где УКР - изменение уровня коммерческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

5. Расчет изменения прибыли за счет изменения уровня управленческих расходов:

∆P (УУР)= ∆УУР * N1/100* (-1),

∆P (УУР) = 1.99 % * 2 497 318 / 100* (-1) =- 49 696.63 тыс. руб.

где ∆УУР - изменение уровня коммерческих расходов в % к выручке от продаж; N1-объем продаж в денежном выражении за отчетный период.

Таким образом, за счет совместного влияния 5 факторов: изменения цен; изменения объема продаж в количественном выражении; изменения уровня себестоимости продаж; изменения уровня коммерческих расходов; изменение уровня управленческих расходов в отчетном году по сравнению с прошлым годом прибыль от продаж снизилась на 164 433 тыс. руб.

В связи с ростом цен в среднем на 19 % прибыль от продаж возросла на 210 729,466 тыс. руб.

В связи с уменьшением объема продаж в количественном выражении в отчетном году прибыль от продаж снизилась 124 367. 29 тыс. руб.

Вследствие повышения уровня себестоимости продаж на 6.86 % в отчетном году прибыль снизилась на 171 316,015 тыс. руб.

Вследствие роста уровня коммерческих и управленческих расходов в выручке от продаж на 1.194 % и 1.99 % соответственно в отчетном году прибыль от продаж снизилась на 29 817.98 + 49 696.63 = 79 514.61 тыс. руб.

Рассмотрим еще одну методику факторного анализа прибыли от продаж. Она ориентирована на данные управленческого учета и приводится в учебных пособиях А.Д. Шеремета, Л. Т. Гиляровской и других авторов. В соответствии с ней на изменение прибыли от продаж оказывают влияние следующие факторы:

изменении физического объема продаж (прямое влияние);

изменение себестоимости отдельных видов продукции (обратное влияние);

изменении цен на отдельные виды продукции (прямое влияние);

изменение структуры реализованной продукции, то есть соотношение отдельных видов продукции с разными уровнями рентабельности;

изменение управленческих и коммерческих расходов

Для проведения факторного анализа по данной методике составим таблицу по данным формы № 2 «Отчет о прибылях и убытках» и другим учетным данным организации:

| Показатели | Обозначение и формула для расчета | Предыдущий год | Реализация отчетного года по ценам и затратам предыдущего года | Отчетный год |

| Объем реализации в тыс. руб. | N =∑ q*Ц | 2 248 000 | 2 507 419.20 | 2 497 318 |

| Себестоимость продаж | S =∑ q*S i | 1 049 325 | 1 170 417.10 | 1 336 925 |

| Валовая прибыль | ВП | 1 198 675 | 1 337 002.10 | 1 160 393 |

| Управленческие и коммерческие расходы | УКР | 419 840 | 468 289.54 | 545 991 |

| Прибыль от продаж | ПП | 778 835 | 868 712.56 | 614 402 |

Для расчета показателей, отраженных в столбце два, необходимо использовать данные об объеме реализации в предыдущем и отчетном годах в натуральном выражении. Известно, что в предыдущем году объем реализации составил 136 900 единиц, а в отчетном -152 700 единиц. Для получения плановых показателей, пересчитанных на фактическую реализацию продукции необходимо рассчитать тем роста объема продаж в натуральном выражении и умножить на плановые показатели.

Алгоритм расчета:

1. Расчет изменения прибыли от продаж за счет изменения физического объема продаж:

∆P (N) = ВП 0 * (∑ q1*Ц0 / ∑ q0*Ц0 – 1);

∆P (N) = 1 198 675 * (2 507 419.20 / 2 248 000 – 1) = 138 327.10 тыс. руб.

2. Расчет изменения прибыли от продаж за счет изменения себестоимости продаж:

∆P ( S ) = ( ∑ q1*S1 - ∑ q1 * S0 ) * (-1) ;

∆P ( S ) = (1 336 925 – 1 170 417.10 ) * (-1)= - 166 507.9 тыс. руб.

3. Расчет изменения прибыли от продаж за счет изменения цен:

∆P (Ц) = (∑ q1*Ц1 - ∑ q1 * Ц0);

∆P (Ц) = 2 497 318 – 2 507 419. 20 = - 101 01.20 тыс. руб.

4. Расчет изменения прибыли от продаж за счет изменения структуры реализованной продукции ;

∆P ( СТР) = ( ∑ q1*Ц0- ∑ q1 * S0 ) – ВП 0 (∑ q1*Ц0 / ∑ q0 * Ц0) ;

∆P ( СТР) = (2 507 419.20 - 1 170 417.10) – 1 198 675 (2 507 419.20 / 2 248 000) = - 0,005 тыс. руб.

5. Расчет изменения прибыли от продаж за счет изменения управленческих и коммерческих расходов:

∆P (УКР) = (УКР 1 – УКР 0) * (-1);

∆P (УКР) = (545 991 - 419 840) * (-1) = - 126 151 тыс. руб.

Для проверки правильности выполненных расчетов составим баланс отклонений по общему объему прибыли от продаж и факторов, оказавших влияние на ее изменение в отчетном году по сравнению с предыдущим:

- 164 433 = + 138 327,095 + (- 166 507.9) + (- 10 101.2) + (- 0.005) + 9 126 151 = - 164 433

Таким образом, за счет совместного влияния 5 факторов: изменения физического объема продаж; изменения себестоимости отдельных видов продукции; изменения цен на отдельные виды продукции; изменения структуры реализованной продукции и изменения величины управленческих и коммерческих расходов в отчетном году по сравнению с прошлым годом прибыль от продаж снизилась на 164 433 тыс. руб.

Комплексный факторный анализ изменения прибыли от продаж показал, что она увеличилась за счет одного фактора: увеличения количества реализованной продукции в отчетном году (+ 138 327.09 тыс. руб.).

Остальные факторы привели к понижению прибыли от продаж: наибольшее влияние на уменьшение прибыли от продаж в отчетном году оказало увеличение себестоимости продаж, которое снизило прибыль от продаж на 166 507.9 тыс. руб.; за счет снижения цен в отчетном году на продукцию прибыль от продаж уменьшилась на 10 101. 2 тыс. руб.; за счет сокращения удельного веса более рентабельных видов продукции прибыль от продаж уменьшилась незначительно - на 0,005 тыс. руб.; увеличение величины коммерческих и управленческих расходов снизило прибыль 126 151 тыс. руб.

Приведенные расчеты показывают, что организация располагает достаточными резервами увеличения прибыли от продаж и, прежде всего за счет снижения производственной себестоимости реализации, коммерческих и управленческих расходов, а также за счет возрастания удельного веса в объеме реализации более рентабельных товаров и изделий. Таким образом, суммы резерва повышения прибыли от продаж составила 413 751 тыс. руб.

Однако данная методика факторного анализа в современных условиях из-за трудоемкости используется редко.

Похожие работы

... и расходы» (по новому счетному плану) позволяют рассчитать прибыль (убыток) от обычной деятельности как в целом за год, так и в поквартальном разрезе. Конечным финансовым результатом деятельности организации является чистая (нераспределенная) прибыль (Р), которая формируется на сч. 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо доходов и расходов от операционной и ...

... заемных средств; управление рисками; иная информация. Дополнительная информация может быть представлена в виде аналитических таблиц, графиков, диаграмм. Глава II. Методические подходы к анализу финансовых результатов деятельности предприятия ООО «Автомир» 2.1 Анализ внешних и внутренних факторов, влияющих на финансовые результаты деятельности предприятия ООО «Автомир» Принятие ...

... (услуг), что позволяет точнее оценить работу хозяйствующего субъекта и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Глава 3. Практика анализа финансовых результатов деятельности предприятия на примере ОАО «Аквия» Рассмотрев теоретические аспекты темы "Анализ финансовых результатов деятельности предприятия", перейдем к практической части ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

0 комментариев