Навигация

Чистий грошовий потік від інвестиційної та операційної діяльностей = ЧГП-Грошовий відтік+Грошовий потік

32053

знака

6

таблиц

1

изображение

9. Чистий грошовий потік від інвестиційної та операційної діяльностей = ЧГП-Грошовий відтік+Грошовий потік

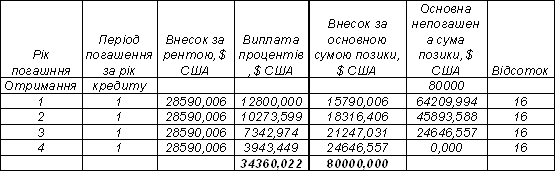

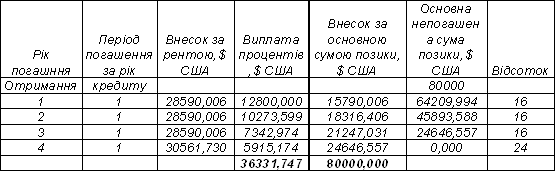

ЧГПІД1 = 12274,69

ЧГПІД2 = 13045,78

ЧГПІД3 = 12764,18–6060+800 = 7504,18

ЧГПІД4 = 14476,52

ЧГПІД5 = 14042,21

ЧГПІД6 = 14886,9+2817,3=17704,2

10. Кумулятивний чистий грошовий потік від інвестиційної та операційної діяльностей розраховується за методом «Ялинки», наприклад:

КЧГП1 = ЧГП від інвест. та опер. діяльн.0 + ЧГП від інвест. та опер. діяльн.1

КЧГП2 = КЧГП1 + ЧГП від інвест. та опер. діяльн.2

Наступні роки розраховуються аналогічно:

КЧГП1 = -18150–12274,69 = -5875,31

КЧГП2 = -5875,31+13045,78 = 7170,47

КЧГП3 = 7170,47+7504,18 = 14674,65

КЧГП4 = 14674,65+14476,52 = 29151,17

КЧГП5 = 29151,17+14042,21 = 43193,38

КЧГП6 = 43193,38+17704,2 = 60897,57

11. Дисконтований грошовий потік від інвестиційної та операційної діяльностей = ЧГП від інвест. та опер. діяльн./(1+і)t

де і – ставка дисконтування, що розраховується за формулою:

Спочатку у розрахунках враховується інфляція:

![]() , (1)

, (1)

де іб – базова ставка;

![]() – темп інфляції;

– темп інфляції;

iб*![]() – інфляційний імпульс.

– інфляційний імпульс.

Потім знайдена величина коригується з урахуванням премії за ризик:

![]() , (2)

, (2)

де z – безризикова ставка;

j=1 до n – множина, факторів ризику, що враховуються;

rj – премія за очікуваний ризик за факторами.

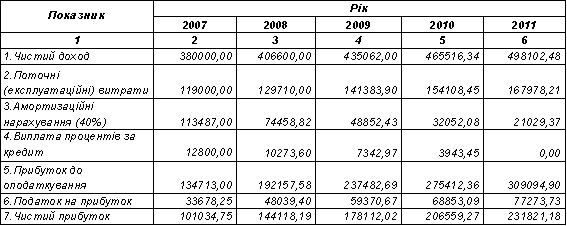

z = 0,13+0,055+0,13*0,055=0,1921

і = 19,21%+2,9% = 22,11%

ДГП1 = 12274,69/(1,2211)1 = 10052,16

ДГП2 = 13045,78/(1,2211)2 = 8749,19

ДГП3 = 7504,18/(1,2211)3 = 4121,45

ДГП4 = 14476,52/(1,2211)4 = 6511,17

ДГП5 = 14042,21/(1,2211)5 = 5172,25

ДГП6 = 17704,2/(1,2211)6 = 5340,34

12. Кумулятивний дисконтований грошовий потік від інвестиційної та операційної діяльностей

КДГП1 = -18150+10052,74 =-8097,84

КДГП2 = -8097,84+8749,19 = 651,34

КДГП3 = 651,34+4121,45 = 4772,79

КДГП4 = 4772,79+6511,17 = 11283,96

КДГП5 = 11283,96+5172,25 = 16456,21

КДГП6 = 16456,21+5340,34 = 21796,55

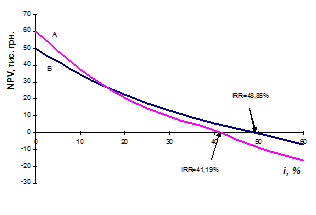

2. Побудова фінансового профілю інвестиційного проекту

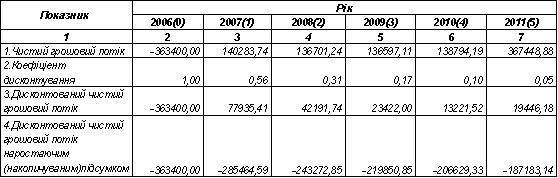

Графічно динаміка грошових потоків за проектом зображується у вигляді фінансового профілю проекту (рис. 1). Даний графік будується за значеннями кумулятивного чистого грошового потоку від інвестиційної та операційної діяльностей та значеннями кумулятивного дисконтованого грошового потоку від від інвестиційної та операційної діяльностей (р. 10 та р. 12 таблиці 2). На ньому необхідно зазначити такі показники ефективності проекту:

1 Значення інтегрального економічного ефекту (ЧПВ).

2 Термін реалізації проекту (Т).

3 Термін окупності.

4 Максимальний грошовий відтік – найменше значення кумулятивного грошового потоку – ГВтах

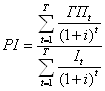

3. Визначення чистої приведеної вартості проекту – ЧПВ, рентабельності інвестицій – РІ

Розрахунок чистої приведеної вартості має на меті визначення інтегрального економічного ефекту за весь період реалізації проекту. В загальному вигляді формул для розрахунку ЧПВ має вигляд

![]() (3)

(3)

де і – ставка дисконтування, що відображає бажаний рівень прибутковості інвестицій з урахуванням інфляції та ризику;

ГПt – чистий грошовий потік від операційної діяльності на t-му кроці розрахунку;

It – інвестиційні витрати в період t (грошовий відтік від інвестиційної діяльності в період t).

=20507,36

=20507,36

Рентабельність інвестицій PI – це показник, що дозволяє визначити, якою мірою зростає цінність фірми (багатство інвестора) у розрахунку на 1 грн. інвестицій. Розрахунок цього показника рентабельності здійснюється за формулою

(4)

(4)

=1,95

=1,95

Отже, при зростанні інвестицій на 1 грн. вартість проекту зростає на 1,95 грн.

Похожие работы

... параметрів інвестиційного проекту як змінних величин і можливостей їх прогнозування, рисі, та прийняття рушення щодо характеру подальшої роботи з ними. Основні недоліки аналізу чутливості як методу кількісного аналізу ризику інвестиційних проектах полягають в тому, що в ньому не приймається до уваги: - наскільки реалістичними є припущення щодо зміни окремих параметрів інвестиційного проекту; ...

... 6,12%; вагова частка в “сумнівних” кредитах — 14,65%; вагова частка в “субстандартних" кредитах — 19,25%. 2.3 Аналіз процедур оцінки фінансового стану позичальників — юридичних осіб в АКБ “Приватбанк" на протязі життєвого циклу кредиту 2.3.1 Оцінка фінансового стану позичальника ВАТ “Янцівський гранітний кар'єр” для видачі короткострокового кредиту в оборотні кошти Позичальник — відкрите ...

... величини початкових інвестиційних витрат (І0). Період окупності при цьому можна поділити на цілу (j) та дробову (d) частину (DPP = j + d). Правила роботи з показником періоду окупності як критерієм оцінки ефективності інвестиційних проектів передбачають, що до реалізації мають рекомендуватися ті інвестиційні проекти, які забезпечують найкоротший період окупності. Разом з тим, окремі фінансові і ...

... ВНДОХ после 4 лет -1% ВНДОХ после 5 лет 8% ВИСНОВКИ Виходячи з того, що метою даної курсової роботи було вивчення методів оцінки ефективності функціонування інформаційної логістичної системи, в роботі розглянуті наступні питання: · розгляд проблем інформаційної логістики, · інформаційного забезпечення логісти

0 комментариев