Навигация

Роль местных налогов в обеспечении деятельности органов местного самоуправления

121221

знак

0

таблиц

0

изображений

1.2 Роль местных налогов в обеспечении деятельности органов местного самоуправления

Экономическая основа местного самоуправления является одним из главных базисных элементов местного самоуправления. Федеральные законы «О финансовых основах местного самоуправления в Российской Федерации» (ст. 1), «Об общих принципах организации местного самоуправления в Российской Федерации» (ст. 28) вводят понятие «местные финансы». Следуя требованиям Конституции РФ, Закон определил, что каждое муниципальное образование должно иметь собственный бюджет.

Бюджетный кодекс РФ определяет местный бюджет как форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Местный бюджет представляет собой совокупность регулируемых нормами права общественных отношений, складывающихся по поводу формирования и расходования денежных средств для осуществления функций и компетенции местного самоуправления.

В данном понятии сочетаются элементы экономического и правового характера. Поскольку финансовые ресурсы (финансы) представляют собой совокупность общественных отношений, совокупность денежных средств, формируемых и используемых для решения вопросов местного значения, а бюджет является составной частью финансовых ресурсов, то бюджет также представляет, как подсистема всей системы, которой являются финансовые ресурсы, совокупность общественных отношений.

Местные бюджеты имеют важное значение в обеспечении комплексного развития территории, повышения жизненного уровня граждан.

Экономическая сущность местных бюджетов проявляется непосредственно через их назначение и выполнение органами власти функций, а именно:

· формирование денежных фондов, которые являются финансовым обеспечением деятельности местных органов власти;

· распространение и использование денежных фондов между отраслями хозяйства;

· контроль за финансово-хозяйственной деятельностью организаций, предприятий и учреждений, подведомственных органам местной власти;

· распределение государственных средств на содержание и развитие социальной инфраструктуры общества.

Кроме того, местные бюджеты связаны со всеми физическими и юридическими лицами, расположенными на данной территории, множеством взаимоотношений, как по линии изъятия доходов, так и выделения бюджетных средств.

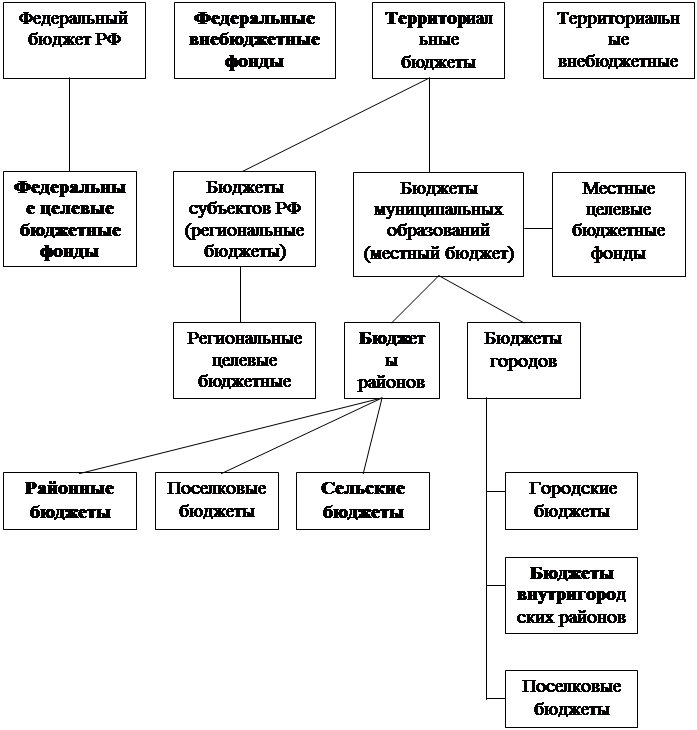

Местные бюджеты входят в структуру единой бюджетной системы РФ, составляя третий уровень (после федерального бюджета и бюджетов субъектов Федерации).

Местный бюджет состоит из статей доходов и расходов.

Под собственными доходами следует понимать виды доходов, закрепленные на постоянной основе полностью или частично за местными бюджетами.

Собственные доходы состоят из налоговых и неналоговых доходов. К налоговым доходам относятся, предусмотренные налоговым законодательством РФ местные налоги и сборы. К неналоговым доходам местных бюджетов относят доходы от использования имущества, находящегося в муниципальной собственности; доходы от платных услуг, оказываемые органами местного самоуправления; доходы в виде финансовой помощи.

Важную роль в доходах местных бюджетов должны играть местные налоги. В соответствии с проектом новой редакции Бюджетного кодекса за каждым территориальным уровнем закрепляется не менее двух видов налога. Что касается налоговых источников муниципальных доходов, то они разделены между поселенческим, районным и окружным звеньями. Таким образом, с 1 января 2006 г. исключительно к местным налогам и сборам отнесены земельный налог и налог на имущество физических лиц. Вместе с тем в бюджеты муниципальных образований предусматривается зачисление налоговых доходов от нескольких федеральных налогов:

· единого сельскохозяйственного налога (для всех категорий муниципальных образований) по нормативу 30 процентов;

· государственной пошлины по нормативу 100 процентов (для районов и городских округов).

В дополнение к этому до разграничения государственной собственности на землю в бюджеты муниципальных образований должны поступать доходы от продажи и передачи в аренду находящегося в государственной собственности земельных участков на принадлежащих этим образованиях территориях. Кроме того, в бюджеты муниципальных районов предусмотрено зачисление платы за негативное воздействие на окружающую среду по нормативу 40 процентов в соответствии со статьей 62 Бюджетного кодекса РФ.

В целом следует отметить, что без укрепления финансовой основы местного самоуправления, повышения финансовой самостоятельности муниципальных образований, в том числе расширения налоговых и бюджетных полномочий органов местного самоуправления, невозможно добиться эффективности местного самоуправления, качества предоставляемых муниципальными службами общественных услуг населению.

2. ВИДЫ МЕСТНЫХ НАЛОГОВ РФ

2.1 История развития местных налогов

Институт местных налогов, как и налогов вообще, имеет длительную историю развития. Налоги появились вместе с государством и использовались им в качестве основного источника для финансового обеспечения его функций и задач. Функции и задачи государства со временем принимали новые черты, но главное предназначение налогов – источник бюджетных средств государства и муниципальных образований – осталось.

История развития местных налогов в нашей стране берет свое начало в XV в. Именно тогда в России начинает складываться двухзвенная бюджетная система унитарного государства, состоящая из великокняжеской казны (бюджета государства) и местных бюджетов, которые соответственно формировались за счет княжеских (т.е. государственных) налогов и местных сборов. Для содержания царских наместников и волостителей, выполнения ими возложенных на них административных и судебных функций, для решения местных хозяйственных задач с местного населения собирались денежные и натуральные сборы: конское пятно (за клеймение), тамга (за продажу товара), весчее (за взвешивание), гостиное (за пользование торговым помещением), померное (за измерение) и др.

В 1551 г. Иван IV провел земскую реформу. В этом же году Стоглавый собор утвердил «Уставную земскую грамоту». В стране было введено земское самоуправление. Власть царских наместников была упразднена. Вместо них на местах стали земские старосты, которые руководили земскими избами, творившими суды и собиравшими налоги. Налог «посошный откуп», заменявший взимаемые с населения наместничьи сборы, начал поступать в государеву казну, из которой стали выделять средства на содержание земских изб и финансирование местных мероприятий.

В дальнейшем система местных налогов продолжает развиваться. Так отдельные упоминания о них встречаются в исторической литературе, описывающей быт Московского государства в XVI в. К примеру, в челобитной, поданной посадскими людьми воеводе на земского старосту, указывается, что последний «во многие сборы деньги ... собирал, а мирские собранные деньги без мирского совета в расход расписал». К общинным налогам, судя по их названию, можно отнести также иные упоминаемые А.С. Лаппо-Данилевским платежи: «подымные деньги земскому целовальнику»; «деньги на всякие мирские расходы»; «деньги на земский расход»; «мирские поборы»; «подымные деньги для губных расходов»; «деньги на земские расходы».

Население, главным образом крестьянство, несло мирские повинности, которые имели натуральную и денежную формы. Повинности были обязательные (содержание органов волостного и сельского управления, содержание дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.). Они взимались по раскладке среди населения. В 1851-1854 гг. мирские повинности законодательно были оформлены в земские повинности и земские сборы. Кочевые народы с 1824 г. платили кибиточную подать.

В 1864 г. вышло «Положение о губернских и уездных земских учреждениях», в соответствии с которым в России были созданы органы местного самоуправления - земства. Представительным (распорядительным) органом земств были земские и уездные собрания. Членами этих органов были гласные (депутаты), избираемые по трем куриям (уездных землевладельцев, городских избирателей и выборных от сельских общин). Гласные собирались раз в год на сессию, на которой рассматривались хозяйственные и финансовые вопросы деятельности земств, утверждались сметы доходов и расходов земств и отчет о деятельности исполнительных органов земств. Исполнительным органом земств были губернские уездные управы, избираемые на три года. Председатели губернских управ утверждались министром внутренних дел, а уездных - губернаторами.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения.

Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов.

Земские повинности взимались независимо от уровня зажиточности плательщика и предназначались для финансирования целевых расходов, например, на содержание школ, больниц, пожарной охраны, полиции и др.

Земские повинности устанавливались либо государством, либо губернскими и уездными земствами.

Другим источником земских бюджетов были земские сборы, которые взимались с земель и другого недвижимого имущества, с промысловых патентов, покупаемых за право заниматься каким-либо промыслом. Земские сборы составляли более 60% доходов земских бюджетов. Крупным источником земских бюджетов (до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные расходы.

Обязательные расходы были приоритетны и предназначались для финансирования содержания органов местного управления, тюрем, мировых судей, дорожного хозяйства и др. К необязательным расходам относились расходы на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся за счет так называемых мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в аренду мирских земель и др.

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России до революции действовала двухзвенная бюджетная система унитарного государства.

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Для финансирования неотложных нужд новые органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, главным образом, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы». До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб. Исходя из тяжелого экономического положения в стране было признано необходимым перейти к строгой централизации в области финансов, с тем, чтобы обеспечить поступление средств в бюджет и их эффективное использование.

После окончания Гражданской войны в декабре 1923 г. при Наркомате финансов СССР было создано Управление местных финансов, которое действовало в течение всех 20-х гг. Оно занималось разработкой положений и инструкций о порядке составления, утверждения и исполнения местных бюджетов, инструктированием местных финансовых органов по вопросам местного бюджета, надзором за его исполнением, разработкой норм, регулирующих отдельные виды местных налоговых и неналоговых доходов. В своей деятельности это управление опиралось на наркоматы финансов союзных и автономных республик, структура которых во многом повторяла структуру аппарата союзного финансового ведомства в пределах полномочий конкретного региона, но главенствующую роль в них играли финансовые органы исполнительных комитетов и съездов Советов рабочих и крестьянских депутатов различного уровня, которые создавались и функционировали на основе Положения об областных финансовых управлениях, принятого в сентябре 1922 г., и Положения о губернских и уездных финансовых отделах, принятого в ноябре этого же года.

Децентрализация финансовой деятельности стала одной из коренных черт характеристики финансовой системы того периода. По словам Г.Я. Сокольникова, уже с осени 1921 г. «... в Наркомфине пришли к глубокому убеждению, что дальнейшее строительство в области советских финансов возможно только при условии политики децентрализации, потому что мы совершенно ясно видели невозможность ресурсами государственного бюджета и усилиями централизованного государственного попечения обеспечить все местные расходы наиболее соответственно местным потребностям. С другой стороны, для нас не было никакого сомнения в том, что использование всех налоговых возможностей немыслимо при помощи действия одного только центрального аппарата». Вместе с тем Г.Я. Сокольников предостерегал об опасности довести децентрализацию «до таких пределов, чтобы потерялась возможность общегосударственного законодательства и общегосударственной и общесоюзной регламентации».

В процессе децентрализации финансового управления, в ходе кассовой реформы и с принятием в апреле 1926 г. Положения о местных финансах были конкретно определены источники местных доходов и направления местных расходов. Если первый элемент финансовых отношений предусматривал отчисления от государственных налогов и доходов, реализации госфондов местного значения, разработок местных лесов и земель, доходов от коммунальных и сельскохозяйственных предприятий и местных налогов со строений, грузов, биржевых сделок, то второй определял содержание местных исполкомов, административно-судебные расходы, финансирование хозяйственной и культурно-социальной деятельности.

Совместная работа НКФ и НКВД по совершенствованию советского территориально-государственного строительства нашла воплощение в разработке нормативно-правовых актов, определяющих финансовый статус местных органов советской власти. Управления местных финансов НКФ СССР и НКФ РСФСР постоянно инструктировали финансовые подразделения местных Советов и проводили работу по разграничению их функций. Таким образом, управления местных финансов, уделявшие большое внимание финансовому регулированию во всесоюзном масштабе, с течением времени сосредоточили свои усилия на распределении финансовых средств по «вспомоществованию местных бюджетов», особенно ввиду нестабильности налоговой базы местных финансов.

Переход на новые принципы хозяйствования на рубеже 20-х–30-х г., предусматривавшие повышение роли государственного планирования, потребовал новых форм управления местными финансами. В апреле 1928 г. вышло Положение о краевых (областных), окружных, районных съездах Советов и их исполнительных комитетах. Отдел финансов, как одно из 15 подразделений краевых (областных) исполкомов, должен был заниматься взиманием государственных налогов, прежде всего единого сельскохозяйственного, установлением сроков их уплаты и порядка взимания, составлением сводок доходов и расходов по сметам; рассмотрением и утверждением смет и спецсредств по учреждениям, состоявшим на госбюджете; контролем за взиманием местных налогов; распределением надбавок и отчислений в местный бюджет; осуществлением мер по учету государственных фондов и имущества местного значения. Областной уровень позволял иметь довольно сложный по структуре аппарат (управление делами, подотделы: налоговый, бюджетный, валютный, неналоговых доходов, госфинконтроля, финансовая инспекция). При финотделе облисполкома действовали различные совещания (контрольное, бюджетное, особое валютное и по делам банков).

Важной вехой в истории российского налогообложения вообще и местного налогообложения в частности стала налоговая реформа 1930 г., ставшая логическим завершением периода НЭПа и отражающая экономическую основу нового этапа развития страны – индустриализации. В соответствии с генеральной линией этой реформы множество налогов как общих, так и местных, были отменены, и им на смену пришли два основных налога с государственных социалистических предприятий – налог с оборота и отчисления от прибыли, а также один универсальный – государственная пошлина. Влияние же этой реформы на местные налоги выразилось в том, что десять налогов из всего количества существовавших были включены в налог с оборота, семь – в государственную пошлину. Остались лишь следующие налоги:

· налог с транспортных средств;

· сбор с ресторанных счетов;

· налог со скота в городских поселениях;

· сбор с лиц, лишенных права быть сельскими исполнителями;

· регистрационный сбор с владельцев собак;

· сбор за спуск сточных вод.

Систему местного налогообложения в СССР после налоговой реформы составляли преимущественно те налоги, которые государство не могло эффективно контролировать из единого центра. Эти налоги полностью поступали в местные бюджеты, и полномочия по их введению или не введению предоставлялись местным Советам соответствующих территорий. Общесоюзным законодательством устанавливались нормы только четырех видов местного обложения (обложение строений и земельных участков налогом со строений и земельной рентой, сбор с грузов, привозимых в города Москву и Ленинград и вывозимых из них, и с 1932 г. разовый сбор с торговли колхозников и единоличников). В отношении остальных местных налогов общесоюзная регламентация ограничивалась указанием на то, что правительства союзных республик могли предоставлять местным Советам право «устанавливать и взимать другие налоги и сборы с объектов, не облагаемых общегосударственным и местными налогами». Таким образом, местные Советы могли вводить или не вводить те налоги, которые предусмотрены в общесоюзном и республиканском законодательстве. Союзным же законодательством устанавливались предельные размеры и порядок уплаты.

Например, дополнительным видом местного налогообложения в СССР стал косвенный налог с нетоварных операций, представлявший собой изъятие части денежных доходов государственных, кооперативных, общественных предприятий и организаций от реализации услуг и нетоварных работ (услуги транспортных предприятий, парикмахерских, предприятий стирки и крашения, ремонта вещей, по изготовлению изделий из материалов заказчика и т.п.). Этот налог был введен налоговой реформой 1930-1932 гг. в дополнение к налогу с оборота. Он уплачивался с полной налоговой выручки от нетоварных операций, фактически полученной в месяц. Ставка дифференцировалась от 1 до 10 % в зависимости от вида работ и услуг. Налог зачислялся в доходы местных бюджетов (с 1.01.1958 г. налог с нетоварных операций как самостоятельный платеж отменен).

Впоследствии практика построения местных бюджетов на основе законодательства о налоговой реформе обнаружила целый ряд весьма существенных недочетов и весьма отрицательных последствий, вытекающих из того, что новое распределение доходов было построено на слишком схематическом подходе к местному бюджету в общих цифрах по Союзу ССР, без дифференцированного его анализа. При значительной неравномерности экономического развития различных районов Союза ССР и при концентрации одного из главных источников доходов – местной промышленности – в основных промышленных районах, налоговая реформа привела к существенным территориальным изменениям в поступлении доходов: в промышленных районах она вызвала крупный прилив средств, в остальных же, наоборот, все основные местные доходы оказались поглощенными поступающим в союзный бюджет налогом с оборота, местные бюджеты в связи с этим стали дефицитными и вынужденными существовать за счет дотаций центра. С проведением налоговой реформы новое разграничение доходов между государственным и местными бюджетами резко отделило доходы местного бюджета от государственных (кроме отчислений от займов и некоторых других), местные бюджеты не принимали участия в извлечении доходов, поступавших в госбюджет, в связи с чем местные советы лишились дополнительного стимула и заинтересованности в более полном и своевременном поступлении этих доходов.

После распада Союза с переходом на рыночную экономику была реформирована и система местных налогов. В 1991 г. в России можно было ввести в действие семь видов местных налогов. В 1992 г. Законом РФ «Об основах налоговой системы РФ» было установлено право местных органов на ведение 21 вида местных налогов. В 1993 г. в связи с принятием Закона РФ от 22.12.92 г. №4178-1 «О внесении изменений и дополнений в отдельные законы РФ о налогах» общее допустимое количество видов местных налогов достигло 23. После введения в действие 1 части Налогового кодекса их осталось пять: земельный налог, налог на имущество физических лиц, налог на рекламу, налог на наследование или дарение, местные лицензионные сборы.

В 2001 году из ранее установленных налогов были сохранены три – земельный налог, налог на имущество физических лиц и налог на рекламу. По ныне действующему Налоговому Кодексу к местным налогам относятся земельный налог и налог на имущество физических лиц. Кроме этого в соответствии с Федеральным законом от 29.07.2004 № 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах» с 1 января 2006 года вновь избранным представительным органам муниципальных районов и городских округов предоставлено право вводить у себя на территориях единый налог на вмененный доход для отдельных видов деятельности.

Похожие работы

... по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

0 комментариев