Навигация

МЕСТНЫЕ НАЛОГИ КАК СОСТАВЛЯЮЩАЯ НАЛОГОВОЙ СИСТЕМЫ СТРАНЫ

121221

знак

0

таблиц

0

изображений

1. МЕСТНЫЕ НАЛОГИ КАК СОСТАВЛЯЮЩАЯ НАЛОГОВОЙ СИСТЕМЫ СТРАНЫ

1.1 Налоговая система РФ и место в ней местных налогов

Налог есть категория комплексная, имеющая как экономическое, так и юридическое значение. Сложность понимания природы налога обусловлена тем, что налог – это одновременно экономическое, хозяйственное и политическое явление реальной жизни. Русский экономист М.М. Алексеенко еще в XIX в. отметил эту особенность «С одной стороны, налог – один из элементов распределения, одна из составных частей цены, с анализа которой (т.е. цены) собственно и началась экономическая наука. С другой – установление, распределение, взимание и употребление налогов составляет одну из функций государства».

Относительно понятия «налог» единства мнения в науке не существует. Более того, до настоящего времени понятия «налог» и «местный налог» не получили достаточной четкости ни в литературе, ни в законодательстве. Между тем ключевой проблемой, имеющей значение для разрешения целого комплекса вопросов налогообложения, является проблема определения понятия «налог».

Это связано с тем, что «точное уяснение содержания категории «налог» способствует правильному и единообразному применению норм законодательства, ограничивающего право частной собственности плательщика», позволяет установить объем полномочий субъектов налогообложения. Кроме того, необходимость законодательного определения налога продиктована и тем, что без него невозможно правильное решение проблем ответственности за неуплату налогов.

В литературе (зарубежной, российской, как дореволюционной, так и современной) имеется много разнообразных определений понятия «налог», содержащих важнейшие признаки данной категории.

Так, Вобан, Монтескье, Мирабо рассматривают налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности, за защиту государства и другие услуги. Монтескье определял налог как «часть, которую каждый гражданин дает из своего имущества для того, чтобы получить охрану остальной части или пользоваться ею с большим удовольствием». Мирабо писал, что «налог есть предварительная уплата за предоставление защиты общественного порядка».

Определенный вклад в теорию налогов внесли ученые-экономисты России А. Тривус, Н. Тургенев, А. Соколов.

Так, по мнению Н. Тургенева, «налоги суть средства к достижению цели общества или государства, то есть той цели, которую люди себе предполагают при соединении своем в общество, или при составлении государств».

А. Тривус считал, что «налог представляет собой принудительное изъятие от плательщика некоторого количества материальных благ без соответствующего эквивалента». Конечно, в некотором отношении эквивалентом являются те услуги, которые оказывает плательщику государственная власть.

А. Соколов утверждал, что «под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия его расходов или для достижения каких-либо задач экономической политики, без предоставления плательщикам его специального эквивалента».

Доктор экономических наук Д. Черник определяет сущность налогов как «изъятие государством в пользу общества определенной части валового внутреннего продукта в виде обязательного взноса».

Налоговым Кодексом РФ определено, что налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

В настоящее время налоговая система России основана на следующих принципах:

· единства налоговой системы;

· подвижности;

· стабильности;

· множественности налогов;

· исчерпывающего перечня федеральных, региональных и местных налогов;

· однократности налогообложения;

· равенства и справедливости налогообложения[1].

Единство финансовой политики, включая налоговую, и единство налоговой системы закреплено в ряде статей Конституции Российской Федерации и прежде всего в подпункте «б» ст. 114, согласно которой Правительство РФ обеспечивает проведение единой финансовой, кредитной и денежной политики. Это положение развивало одну из основ конституционного строя России принцип единства экономического пространства (ст. 8 Конституции РФ). Данный принцип означает, что на территории России не допускается установления таможенных границ, сборов и каких-либо иных препятствий для свободного перемещения товаров, работ, услуг и финансовых средств. Кроме того, в Налоговом кодексе в ст. 3 указывается на то, что «не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство Российской Федерации и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории Российской Федерации товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций», а также «недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав».

Принцип единства налоговой системы обеспечивается также единой системой федеральных налоговых органов. Налоговые органы в субъектах федерации являются территориальными органами федеральных органов исполнительной власти, а не органами этих субъектов. Конституцией РФ также не допускается установление налогов, нарушающих единство экономического пространства страны, т.е. недопустимо введение региональных и местных налогов, ограничивающих свободное перемещение товаров (работ, услуг) и финансовых средств в пределах единого экономического государства, а также недопустимо их введение, позволяющее формировать бюджеты одних территорий за счет налоговых доходов других территорий либо переносить уплату налогов на налогоплательщиков других территорий.

Принцип подвижности гласит, что налог и некоторые налоговые механизмы могут быть оперативно изменены в сторону уменьшения или увеличения налогового бремени в соответствии с объективными нуждами и возможностями государства. По мере изменения общественно-политической и экономической ситуации государство должно иметь возможность адаптироваться и адекватно реагировать на новые политические и экономические условия. Кроме того, подвижность налогообложения проявляется в регулярном заполнении правовых провалов в налоговом законодательстве страны. В большинстве случаев подвижность выступает в качестве контрмер государства против активных действий части непослушных налогоплательщиков. Поскольку не все налоги обладают одинаковой подвижностью, налоговая система должна содержать в себе и такие налоги, которые при росте потребностей можно было бы увеличить. Однако подвижность вовсе не означает качественное реформирование налоговой системы, напротив это постепенное внутреннее ее развитие.

Согласно принципу стабильности, налоговая система должна действовать в течение ряда лет вплоть до налоговой реформы. При этом налоговая реформа должна проводиться только в исключительных случаях и в строго определенном порядке. Во многих зарубежных странах с давних пор сложилась нормотворческая практика, согласно которой любые изменения и дополнения налоговых законов могут вступать в силу только с начала нового финансового года. Именно такое правило следует установить в налоговой системе РФ при внесении соответствующих изменений и дополнений. Этот принцип обусловлен не только интересами налогоплательщиков. Необходимо помнить, что смена налоговой системы объективно повлечет за собой резкое сокращение налоговых поступлений в бюджет и для восстановления равновесия потребуется несколько лет. Кроме того, по мнению многих иностранных экспертов, частые и непредсказуемые изменения налогового законодательства являются одной из самых серьезных причин, по которым они отказываются работать в России, так как это не позволяет произвести точный расчет экономических показателей при инвестировании в России, что существенно снижает и инвестиционный рейтинг.

Принцип множественности налогов включает в себя несколько аспектов, важнейшим из которых выступает то, что налоговая система государства должна быть основана на совокупности дифференцированных налогов и объектов обложения. Комбинация различных налогов и объектов обложения должна образовывать такую систему, которая отвечала бы требованию перераспределения налогового бремени между налогоплательщиками. Другим аспектом этого принципа выступает недопустимость «бюджета одного налога», поскольку при неожиданном изменении экономической или политической ситуации доходная часть бюджета может просто не состояться.

Множественность налогов позволяет создать предпосылки для проведения гибкой налоговой политики государством, в большей мере уловить платежеспособность налогоплательщиков, выровнять и сделать общее налоговое бремя психологически менее заметным, отразить разнообразие форм доходов с учетом всех сторон экономической деятельности граждан и фирм, воздействовать на потребление и накопление. Кроме того, из принципа множественности следует эффект взаимодополняемости налогов, согласно которому искусственная оптимизация по одному налогу неизменно повлечет за собой рост платежей по другому налогу.

Единое экономическое пространство России предопределяет политику Российского государства на унификацию налоговых изъятий. Этой цели служит принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов РФ и органами местного самоуправления. Данное положение проявление государственно-правовой идеи фискального федерализма между федеральными и региональными властями, а также органами самоуправления. В соответствии с Налоговым кодексом федеральные налоги и сборы устанавливаются, изменяются или отменяются Налоговым кодексом. Налоги и сборы субъектов РФ, местные налоги и сборы устанавливаются, изменяются или отменяются соответственно законами субъектов РФ о налогах и сборах и нормативными правовыми актами представительных органов местного самоуправления о налогах и сборах в соответствии с Налоговым кодексом.

Принцип однократности означает, что один и тот же объект налогообложения может облагаться налогом одного вида только один раз за определенный Законом период налогообложения.

Принцип равенства и справедливости налогообложения означает, что налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от форм собственности, гражданства физических лиц или места происхождения капитала за исключением ввозных таможенных пошлин.

Контроль за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других платежей возложен на специально созданную для этих целей единую независимую централизованную систему органов Федеральной налоговой службы Российской Федерации.

Эта система состоит из центрального республиканского (Российской Федерации) органа государственного управления (федеральной налоговой службы России) и государственных налоговых инспекций по республикам в составе Российской Федерации, краям, областям, автономным образованиям, районам, городам (за исключением городов районного подчинения) и районам в городах, которые являются юридическими лицами. Государственные налоговые инспекции подчиняются руководителю Федеральной налоговой службы России, который имеет статус министра. Государственные налоговые органы взаимодействуют с соответствующими органами власти и управления в процессе государственной регистрации предприятий, контроля за исполнением решений по вопросам налогообложения, координации работы по сбору необходимой информации для составления соответствующих бюджетов.

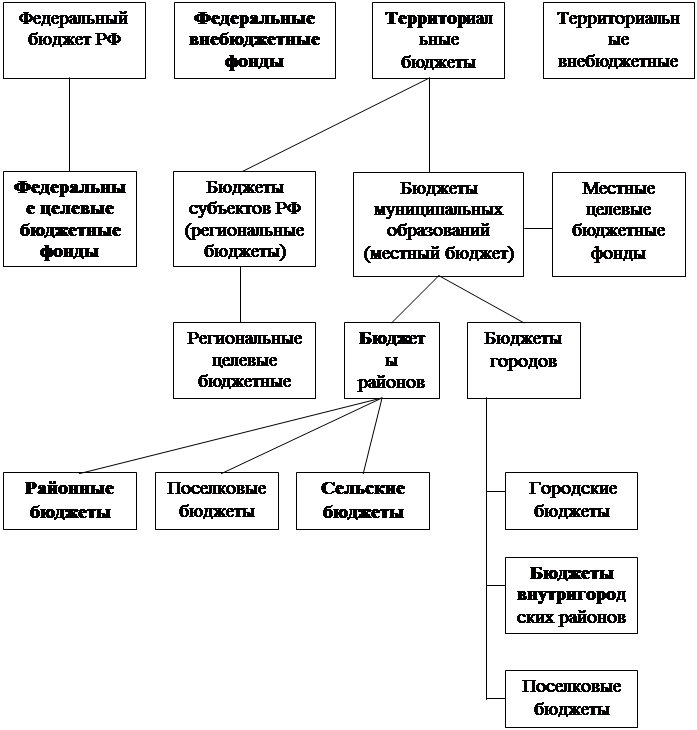

В федеративном государстве (США, ФРГ, РФ и др.) бюджетная система представлена федеральным, региональным и местным уровнями. Исходя из критерия многоуровневости бюджетной системы, в которой аккумулируются налоговые доходы государства, в налоговом законодательстве широкое распространение получила статусная классификация налогов. В Российской Федерации вся совокупность налогов и сборов подразделяется на три группы (вида):

· федеральные;

· налоги и сборы субъектов РФ – республик, краев, областей, автономных образований, городов Москвы и Санкт-Петербурга;

· местные.

Таким образом, в налоговой системе Российской Федерации выделяется группа платежей, именуемая местными налогами.

Федеральными признаются налоги и сборы, устанавливаемые, изменяемые и отменяемые Налоговым кодексом и обязательные к уплате на всей территории Российской Федерации. Федеральные налоги и сборы поступают в основном в федеральный бюджет. Вместе с тем высший представительный орган государства может предусмотреть иной порядок распределения доходов, поступающих от федеральных налогов и сборов, между бюджетами различных уровней, т.е. федеральным и бюджетами субъектов Российской Федерации.

Региональными признаются налоги и сборы, устанавливаемые в соответствии с Налоговым кодексом и вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов Российской Федерации. Устанавливая региональный налог, представительные органы власти субъектов Российской Федерации определяют следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах, устанавливаемых Налоговым кодексом, порядок и сроки уплаты налога, а также форму отчетности по конкретному региональному налогу. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками. Другие элементы налогообложения устанавливаются Налоговым кодексом РФ. Налоги и сборы субъектов Российской Федерации изменяются и отменяются законами субъектов Российской Федерации о налогах и сборах. Не могут устанавливаться налоги и сборы субъектов Российской Федерации, не предусмотренные Налоговым кодексом РФ.

Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Налоговым кодексом РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации. Устанавливая местный налог, представительные органы местного самоуправления определяют в нормативных правовых актах следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах, установленных Налоговым кодексом РФ, порядок и сроки уплаты налога, а также определяют форму отчетности по конкретному местному налогу. Другие элементы налогообложения устанавливаются Налоговым кодексом РФ. Не могут устанавливаться местные налоги и (или) сборы, не предусмотренные Налоговым кодексом РФ. Местные налоги и сборы изменяются или отменяются нормативными правовыми актами представительных органов местного самоуправления о налогах и сборах в соответствии с Налоговым кодексом РФ.

Малько А.В. предлагает следующее определение местного налога: Местный налог - это устанавливаемый и вводимый в действие нормативным правовым актом представительного органа местного самоуправления в соответствии с федеральным законодательством, в целях финансового обеспечения деятельности муниципального образования, обязательный денежный платеж, имеющий односторонний характер, подлежащий взиманию на территории муниципального образования на началах безвозмездности, безвозвратности и зачисляемый в бюджет или внебюджетный фонд муниципального образования.

Характерными особенностями местных налогов РФ являются:

· преобладание в местном налогообложении прямых налогов.

· отсутствие ограничений при обложении местными налогами.

· отсутствие для большинства местных налогов и сборов инструкций Министерства финансов РФ и ИФНС РФ.

· плательщиками местных налогов и сборов выступают одновременно и юридические и физические лица.

· невысокая доля поступлений от местных налогов и сборов в местные бюджеты.

Введение местных налогов и сборов предусмотрено законодательством как дополнение действующих федеральных налогов. Это позволило более полно учесть разнообразие местных потребностей и виды доходов для местных бюджетов.

Похожие работы

... по Промышленному району г. Ставрополя имеет в своем составе 7 отделов: отдел контроля налогообложения юридических лиц, отдел контроля налогообложения физических лиц, отдел местных налогов и сборов, ресурсных платежей и контроля за предприятиями занимающимися производством и оборотом алкогольной и табачной продукции, отдел учета налогоплательщиков, ведение реестра, и информатизации, финансово – ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... из центрального бюджета и муниципальных займов. Местные налоги, как правило, подразделяются на несколько групп. Первую группу во всех странах составляют налоги, которые используются исключительно для формирования местного бюджета: налог на землю, налоги на автомобили, на потребление газа и электричества, и ряд других. А вторая группа отражает специфику налоговой системы страны. В одной стране они ...

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

0 комментариев