Навигация

Международные стандарты финансовой отчетности

22287

знаков

1

таблица

0

изображений

Содержание

Введение

Введение. 2

1. Трансформация финансовой отчетности в соответствии с МСФО.. 3

1.1 Параллельный учет и трансформация. 4

1.2 Этапы трансформации. 6

2. Промежуточная финансовая отчетность. 9

Заключение. 14

Список литературы.. 15

Введение

Активная интеграция Российской Федерации в Европейский Союз и стремительное повышение интереса западных инвесторов открывает отечественным компаниям возможность приобщения к международным рынкам капитала.

Для привлечения инвестиций, компании сталкиваются с необходимостью представлять финансовые результаты своей деятельности согласно международным стандартам финансовой отчетности (МСФО). Анализируя финансовую отчетность согласно международным стандартам иностранные инвесторы адекватно оценивают свои выгоды от капиталовложений в компанию. Ведь применения международных стандартов на предприятии обеспечивает прозрачность финансовой отчетности, показывает правдивость картины финансового положения и результатов деятельности компаний.

Ведение учета по международным стандартам в компании требует совершенно новых знаний и практических навыков работы бухгалтеров и работников финансовых служб. Возникает необходимость в обучении и повышении квалификации сотрудников компании.

Актуальность изучения международных стандартов финансовой отчетности определяется необходимостью подготовки российских специалистов к переходу на международные стандарты финансовой отчетности и передачи накопленного опыта. Полученные знания позволят специалистам эффективно проводить финансовый анализ деятельности организации для принятия обоснованных и объективных управленческих решений, определять оптимальную балансовую политику компании, трансформировать российскую отчетность и формировать международную отчетность для зарубежных инвесторов. В результате компании повысят конкурентоспособность на отечественном рынке и создадут благоприятный инвестиционный климат на международном рынке

1. Трансформация финансовой отчетности в соответствии с МСФОДостаточно большое количество российских компаний предполагает или уже перешло на составление отчетности в соответствии с Международными стандартами финансовой отчетности. При этом требования налоговых и статистических органов Российской Федерации по подготовке отчетности в соответствии с национальными стандартами остаются в силе.

Решение в отношении способа подготовки финансовой отчетности, соответствующей МСФО, принимается менеджментом компании. Таких способов несколько:

трансформация финансовой отчетности из данных учета по российским стандартам;

настройка параллельного учета в компьютерных программах, когда введенная в систему операция отражается как в книгах учета по РСБУ, так и в книгах учета по МСФО;

и некое совмещение этих двух способов[1].

Трансформация - это тот способ, с которого целесообразно начинать движение к МСФО. Она позволяет выявить основные отличия в учете и отчетности по РСБУ и МСФО, а также необходимость в получении дополнительной аналитической информации для целей составления отчетности, соответствующей МСФО. В дальнейшем, основываясь на методе трансформации, перейти к параллельному учету в компании будет проще и дешевле.

Трансформация - это преобразование данных книг национального учета в данные, позволяющие сформировать отчетность, соответствующую МСФО. Трансформация является в достаточной степени творческим процессом, и зачастую ее этапы и содержание в большой степени зависят от квалификации исполнителей и от профессиональных суждений менеджмента. Однако требования всех применимых международных стандартов должны быть соблюдены, и конечный результат должен укладываться в рамки "аудируемости" финансовой отчетности, составленной по МСФО: [2]

1.1 Параллельный учет и трансформацияВ стандартах МСФО заложены принципы и правила, выполнение которых дает более прозрачную и достоверную отчетность, чем российская. Инвесторы при анализе данной отчетности могут лучше спрогнозировать свои риски, поэтому информационный риск уменьшается, на что инвесторы готовы отвечать снижением ставок по инвестициям и кредитованию.

Метод трансформации менее дорог и может быть осуществлен за 1 - 1,5 месяца после получения российской годовой отчетности. По завершении процесса трансформации предприятие получает подробную структурированную информацию о специфике деятельности как по российским стандартам, так и по МСФО, имеет большую осведомленность о своем финансовом учете на основании этих данных и может переходить ко второму этапу - ведению параллельного учета.

Параллельный учет, как и трансформация, служит базой для построения или улучшения управленческого учета на предприятии, так как МСФО содержат в себе принципы, которые являются применимыми в управленческом учете. С недавнего времени это стали использовать российские предприятия.

Параллельный учет является следующим шагом после трансформации и частично основан на результатах перекладки отчетности в соответствии с МСФО. Все основные расхождения между РСБУ и МСФО должны попадать в раздельный учет и отражаться в базе по РСБУ и в базе по МСФО, т.е. "параллельность" учета определяется необходимостью один раз ввести операцию в компьютерную систему, которая впоследствии автоматически разнесет эту операцию как в базу данных РСБУ, так и в базу данных МСФО.

Ведение параллельного учета сопряжено с необходимостью внедрения мощных информационных компьютерных систем, обычно класса ERP (Enterprise Resource Planning). Стоимость таких систем колеблется от 25 тыс. до 1 млн долл. Кроме того, необходимо планировать расходы на настройку таких систем под конкретное предприятие, которая может составлять около половины стоимости самой системы. Среди наиболее распространенных систем в России можно выделить SAP R/3, Microsoft Navision, Microsoft Axapta, Oracle, Scala, 1С 8.0 и др.

Внедрение параллельного учета, таким образом, связано с внедрением информационной системы, что может занимать около 2 лет.

Как уже отмечалось, трансформация состоит из выяснения разниц в учете и отчетности по РСБУ и МСФО и удаления соответствующих разниц обычным методом традиционного бухгалтерского учета - методом двойной записи для целей получения данных, пригодных для составления отчетности, соответствующей МСФО.

Для качественного выявления разниц от исполнителя требуется:

знание национальных стандартов бухгалтерского учета (ПБУ);

знание практики применения национальных стандартов в рамках конкретной компании;

знание требований МСФО в отношении отражения характерных для данной компании операций[3].

Кроме того, исполнитель трансформации обязан обладать аналитическими способностями и математическим взглядом на устранение отличий в двух видах учета. Превосходным "трансформатором" финансовой отчетности будет являться аудитор, знающий РСБУ и МСФО, имеющий образование в области высшей математики. Для практического осуществления трансформации, которая выполняется в электронных таблицах Excel или других программных продуктах, необходимы навыки работы с соответствующим программным обеспечением на уровне "продвинутого пользователя", а иногда и программиста.

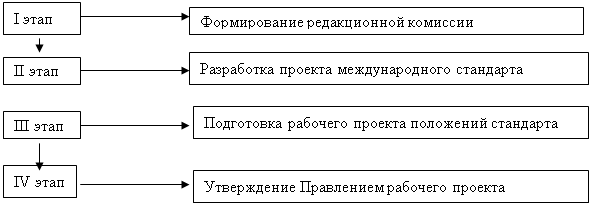

1.2 Этапы трансформацииУсловно можно выделить несколько этапов, которые будет вынуждена пройти компания при трансформации финансовой отчетности в соответствии с МСФО. Среди этих этапов: [4]

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев