Навигация

Международные стандарты финансовой отчетности

42089

знаков

0

таблиц

0

изображений

Содержание

Введение

1. Теоритические аспекты международных стандартов финансовой отчетности

1.1 Понятие международных стандартов финансовой отчетности

1.2 Принципы международных стандартов финансовой отчетности

2. Основные тенденци развития МСФО: последние изменения, и проблемы развития

2.1 Активы, предназначенные для продажи

2.2 Продажа основных средств

2.3 Стоимость выбывающих инвестиций

2.4 Строительство инвестиционной недвижимости

2.5 Основные проблемы современного развития МСФО

3. Основные выводы и предложения по развитию МСФО

Заключение

Список используемой литературы

Введение

Международные стандарты финансовой отчетности (МСФО) - это правила, устанавливающие требования к признанию, оценке и раскрытию финансово-хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей.

До появления Международных стандартов финансовой отчетности в мире существовали две модели учета - континентальная и англосаксонская. В последнее десятилетие ХХ века наметилось сближение этих учетных систем. Мало того, и континентальная, и англосаксонская модели сегодня "продвигаются" в сторону Международных стандартов финансовой отчетности.

Международные стандарты учета позволяют не только сократить расходы компаний по подготовке своей отчетности (особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах), но и снизить затраты по привлечению капитала. Известно, что рыночная цена капитала определяется двумя основными факторами: перспективной отдачей и рисками. Некоторые из рисков действительно характерны для деятельности самих компаний, однако есть и такие, которые вызваны недостатком информации, отсутствием точных сведений об отдаче капиталовложений. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Это объясняется тем, что инвесторы согласны получать чуть более низкие доходы, зная, что большая открытость информации снижает их риски.

Эти преимущества во многом обеспечивают стремление различных стран к использованию стандартов в национальной практике учета.

Непосредственно работу над МСФО начал Центр ООН по транснациональным корпорациям. Для развития глобальных экономических отношений был необходим универсальный язык общения. Позднее, в 1973 г., в Лондоне был создан Комитет по международным стандартам финансовой отчетности (КМСФО). С 1983 г. членами КМСФО стали все профессиональные организации - члены Международной федерации бухгалтеров. Цель КМСФО - унификация принципов бухгалтерского учета, используемых хозяйствующими субъектами во всем мире для составления финансовой отчетности.

Следует отметить, что полностью используют международные стандарты в основном развивающиеся страны, зависимые от иностранного капитала. Страны же с развитой рыночной экономикой, со сложившимися национальными традициями ведения бухгалтерского учета отдают предпочтение внутренним стандартам, которые разрабатываются с учетом основных принципов МСФО.

Целью данной курсовой работы является рассмотрение МСФО с различныз точек зрения, пранализировать практику применения МСФО в РФ, а так же выявить основные проблемы, и наметить пути их решения. Для достижения цели в даннй курсовой работе поставлены следующие задачи:

1. Изучить теоритическую основу МСФО: рассмотреть понятие и основные принципы МСФО.

2. Исследовать российскую прктику применения МСФО.

3. Выявить основные проблемы, а так же наметить пути их решения, разработав для этого все необходимые рекомендации.

1. Теоритические аспекты международных стандарстов финансовой отчетности

1.1 Понятие международных стандартов финансовой отчетности

В условиях глобализации финансовых рынков, создания транснациональных корпораций актуальными становятся проблемы гармонизации национальных систем бухгалтерского учета, особенно бухгалтерской отчетности, с системами бухгалтерского учета других стран.

Эти причины послужили предпосылкой разработки международных стандартов бухгалтерской (финансовой) отчетности.

Понятие "Международные стандарты финансовой отчетности" включает в себя следующие документы:

1) предисловие к положениям МСФО;

2) принципы подготовки и представления финансовой отчетности;

3) стандарты;

4) разъяснения.

В Предисловии к положениям МСФО кратко излагаются цели и порядок деятельности Комитета по МСФО, а также разъясняется порядок применения международных стандартов.

Принципы подготовки и представления финансовой отчетности определяют основы подготовки и представления финансовой отчетности для внешних пользователей. В них рассмотрены такие вопросы, как цели финансовой отчетности, качественные характеристики, определяющие полезность отчетной информации, определения, порядок признания и измерения элементов финансовой отчетности, понятие капитала и поддержание капитала. Принципы не являются стандартом и не заменяют его. Данный документ предназначен для содействия: Комитету по МСФО - в разработке новых и пересмотре действующих стандартов; национальным органам стандартизации - в работе над национальными стандартами; составителям финансовой отчетности - в применении МСФО и определении порядка составления отчетности по вопросам, в отношении которых стандарты еще не приняты; аудиторам - в формировании мнения о соответствии или несоответствии финансовой отчетности МСФО.

МСФО представляют собой систему принятых в общественных интересах положений о порядке подготовки и представления финансовой отчетности.

Ни Комитет по МСФО, ни профессиональные бухгалтерские организации не имеют полномочий повсеместного соблюдения МСФО. Эти стандарты применяются в силу признания различными регулирующими организациями по всему миру важности гармонизации правил составления финансовой отчетности, поддержки ими деятельности Комитета по МСФО, а также профессиональной убежденности бухгалтеров, аудиторов, финансовых менеджеров.

Стандарты предназначены для подготовки финансовой отчетности, пользователи которой полагаются на нее как на основной источник финансовой информации о компании.

Разъяснения МСФО подготавливаются постоянным комитетом по разъяснениям и принимаются Правлением Комитета по МСФО. В них толкуются положения стандартов, содержащие неоднозначные или неясные решения.

Они обеспечивают единообразное применение стандартов и повышение сопоставимости финансовой отчетности, подготавливаемой на основе МСФО. В качестве вопросов для разъяснений обычно избираются те, которые связаны с применением существующих стандартов, имеют практическую направленность, представляют большой интерес для пользователей стандартов.

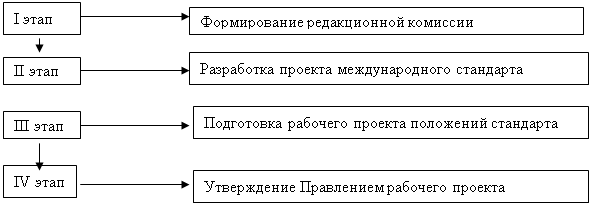

МСФО разрабатываются Комитетом по международным стандартам финансовой отчетности - КМСФО, который был создан в 1973 г. Комитет был первоначально основан в результате соглашения между профессиональными бухгалтерскими организациями из 10 стран. С 1983 г. все профессиональные бухгалтерские организации - члены Международной федерации бухгалтеров стали членами КМСФО.

Похожие работы

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

... соответствии с GAAP. Комитет по стандартам финансового учета США высказывался о том, что именно эта организация должна издавать международные стандарты для использования на рынках капитала. 2. МСФО как основа реформирования национального учета Упрочение рыночных отношений в России, выход на международный рынок, увеличение числа собственников и пользователей экономической информации как ...

... приведен в соответствии с нормативными актами Министерства финансов РФ. Необходимо отметить различие в терминологии: международные стандарты – это стандарты финансовой отчетности, в то время как в российской практике отчетность называется бухгалтерской. Особого внимания требует вопрос соответствия отчетности МСФО. Отчетность соответствует МСФО, если она подготовлена в соответствии со всеми ...

... к минимуму национальных различий отчетности и обеспечение надежности информации для принятия решений различными пользователями. [12, с.468]. 1.2 Классификация международных стандартов финансовой отчетности В зависимости от сущности, содержания и других критериев МСФО можно классифицировать, т.е. группировать по различным направлениям. От латинского слова "классификация" означает систему ...

0 комментариев