Характеристика организационно-правовой формы предприятия

Характеристика выпускаемой продукции и оказываемых услуг

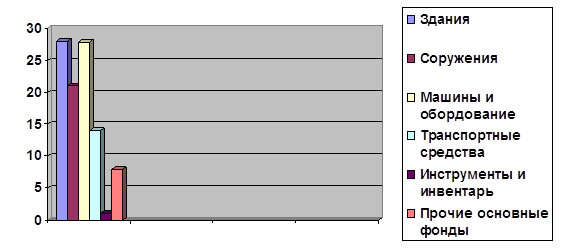

Основные финансово-экономические показатели ДОАО НПЦ ВТ «Ижмаш»

Анализ деловой активности, ликвидности, рентабельности и финансовой устойчивости предприятия

Максимизация прибыли

Факторы, влияющие на величину прибыли

Предложения по улучшению и максимизации прибыли на ДОАО «НПЦ ВТ «ИЖМАШ»

Навигация

Факторы, влияющие на величину прибыли

Максимизация прибыли и учет факторов, влияющих на нее

49842

знака

8

таблиц

0

изображений

2.2 Факторы, влияющие на величину прибыли

Одним из важнейших отчетных документов является отчет о прибыли, который анализируется руководством предприятия с точки зрения достигнутых успехов, и потерях возможностей в важнейших сферах деятельности.

Отчет о прибыли содержит важную информацию о поступлениях денежных средств, затратах и финансовых результатах в каждой сфере деятельности. Их сравнение с плановыми заданиями, достижениями прошлых лет позволяет выявить определенные тенденции в образовании прибыли, оценить влияние решающих факторов на ее величину. Для финансового менеджера отчет о прибылях становиться ориентиром для дальнейших действий, направленных на устранение слабых мест в работе субъекта, применение активных методов воздействия на максимизацию прибыли.

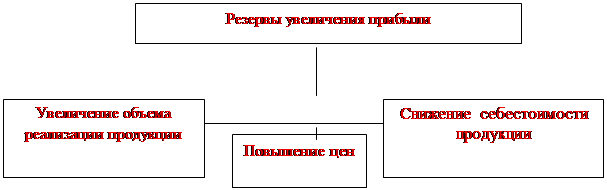

Практика хозяйствования предприятий подтверждает, что основной объем прибыли формируется за счет доходов от реализации продукции. Для увеличения прибыли от реализации товаров, услуг, работ требуется решение двух главных задач: обеспечить рост выручки от их продажи и добиться снижения их себестоимости. Чтобы добиться положительного эффекта, требуется налаженная работа всех участников производства и управления, в которой особые функции выполняет финансовая служба. Они заключаются в организации контроля за эффективностью осуществляемых операций, мероприятий в их оценке с точки зрения конечных результатов, а также применении финансовых рычагов, стимулов при выборе и реализации оптимальных решений.

Имеется ряд методов, позволяющих положительно воздействовать на факторы, влияющие на объем прибыли от реализации продукции. Решающие факторы можно условно поделить на три группы. Первая из них влияет на рост (уменьшение) поступлений от реализации, вторая – на объем затрат, третья – на изменения уровня рентабельности реализованной продукции.

Все эти факторы тесно связаны между собой, их положительное воздействие достигается лишь при принятии и реализации обоснованных решений с учетом реальных экономических условий. В частности, стимулирование роста производства продукции целесообразно осуществлять только при наличии возможности продажи этих товаров. Изучение конъюнктуры рынка, соотношения спроса и предложения может подсказать, в каком количестве и ассортименте выпускать эти изделия, какой должна быть кредитная и ценовая политика предприятия.

На увеличение спроса влияет не только потребность в приобретении и использовании конкретных ценностей, обусловленная общей экономической ситуацией в стране, материальным и культурным уровнем населения. На эластичность спроса влияют также цены, ставки косвенных налогов, активность рекламы. Продажа товаров в рассрочку, предоставление коммерческих кредитов, скидок за увеличение объема проданных товаров, услуг позволяют конкретной фирме увеличить поступления выручки от реализации продукции.

Виды и уровень применяемых цен определяют в конечном счете объем выручки от реализации продукции, а следовательно, – прибыли.

Сосредоточим основное внимание на использовании цен для максимизации прибыли от реализации продукции.

В рыночных условиях цены приобрели «свободу», большинство из них без каких-либо ограничений определяется самими субъектами, производящими и реализующими соответствующую продукцию. В таких условиях первостепенным становится вопрос о том, как оптимизировать размер цены на конкретные товары, услуги, работы, чтобы продать их с определенной выгодой. От этого во многом зависит их конкурентоспособность, спрос на данные ценности, объем денежных поступлений, возмещение затрат, а значит, и прибыль, финансовое благополучие субъекта.

Задача первоначального определения цены, как и умелое маневрирование ею в конкретной ситуации, может быть успешно выполнена при соблюдении основных правил функционирования цены, хорошей ориентации в рыночной конъюнктуре, изучении эластичности покупательского спроса.

К важнейшим правилам формирования цены на продукцию относятся следующие:

1) в основу цены должны быть положены затраты на ее производство и реализацию, причем уровень цены товара должен быть выше его себестоимости;

2) обоснование цен и маневрирование ими целесообразно производить с учетом спроса и предложения на соответствующую продукцию и ее предельной полезности.

Принимая на вооружение эти правила, финансовый менеджер обосновывает и пытается реализовать ценовую политику предприятия в текущем периоде. Для определения уровня затрат он использует их плановую калькуляцию, отчетные данные за прошедший период, составляет и анализирует несколько альтернативных вариантов и выбирает оптимальный исходя из стимулирования и достижения увеличения объема выручки от реализации продукции и снижения уровня затрат. Эти задачи приходят в некоторое противоречие, поскольку рост поступлений от реализации продукции предполагает увеличение затрат на расширение производства, сырье, материалы, рекламу и другие нужды, связанные с реализацией продукции.

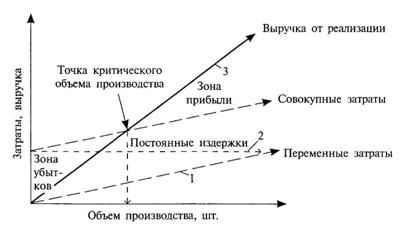

Рост прибыли зависит также от снижения затрат на производство продукции, от увеличения объема реализованной продукции.

Затраты на производство и реализацию продукции, формирующие себестоимость, – один из важнейших качественных показателей коммерческой деятельности предприятия.

Следует учесть и специфику затрат, из которых в основном переменные изменяют свои размеры пропорционально объему производства и сбыту продукции. Постоянные затраты, как правило, более длительное время остаются фиксированными, что позволяет при увеличении объема реализации товаров снизить их уровень на единицу выпускаемых изделий.

Как известно, к переменным затратам относятся расходы на приобретение сырья, материалов, топлива, транспортные издержки и т.д. Постоянные затраты включают амортизационные отчисления, проценты за банковский кредит, административные расходы, рекламу и др.

Затраты на производство и реализацию продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих расходов по эксплуатации, а также внепроизводственных затрат.

Состав и структура затрат на производство зависят от характера условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Затраты на производство и реализацию продукции исходя из их экономического содержания объединяются в пять групп: материальные затраты (за вычетом стоимости возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов и прочие затраты.

В состав «Материальных затрат» включаются покупные сырье и материалы, входящие в состав производимой продукции. Это основные и вспомогательные материалы, комплектующие изделия и полуфабрикаты, топливо всех видов, тара, запчасти для ремонта, малоценные и быстроизнашивающиеся предметы, покупная энергия всех видов; затраты, связанные с использованием природного сырья, затраты на работы и услуги производственного характера, выполняемые сторонними организациями.

Состав второй группы «Затраты на оплату труда» весьма разнообразен. Сюда входят выплаты заработной платы, выплаты по установленным системам премирования, выплаты компенсирующего характера, стоимость бесплатного питания, коммунальных услуг, форменной одежды; оплаты очередных и дополнительных отпусков, оплата учебных отпусков и другие выплаты, включаемые в фонд оплаты труда в соответствии с действующим законодательством.

В третью группу затрат на производство и реализацию продукции включены «Отчисления на социальные нужды». Это обязательные платежи в Фонд обязательного государственного страхования, в Пенсионный фонд, в Государственный фонд занятости и в Фонд обязательного медицинского страхования.

Четвертой группой затрат на производство и реализацию продукции является «Амортизация основных фондов». В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости и действующих норм амортизации.

Пятую, но отнюдь не последнюю по важности и разнообразию группу затрат на производство и реализацию продукции представляют «Прочие затраты». В эту группу включаются некоторые виды налогов, сборов и платежей, отчисления в специальные внебюджетные фонды, оплата услуг связи, вычислительных центров, банков, плата за аренду, амортизация по внематериальным активам.

Из вышеизложенного следует, что затраты на производство и реализацию продукции, формирующие себестоимость продукции, являются важнейшим многофакторным компонентом, определяющим величину прибыли предприятия.

Существуют типичные правила и ситуации, которые также должен учитывать финансовый менеджер при выборе оптимальной структуры затрат на производство и реализацию продукции.

Первое правило – установить рациональное соотношение между переменными и постоянными затратами, чтобы не нарушать нормального функционирования предприятия. Одновременно следует обеспечить рациональное увеличение этих двух групп затрат, поскольку могут возникнуть ситуации, когда из-за нехватки помещения, оборудования останавливается производственный цикл. И наоборот, когда основные фонды работают непроизводительно из-за отсутствия необходимых запасов сырья, материалов и т.д.

Второе правило – считаться с законом убывающей предельной полезности и предельной производительности факторов производства. При выборе решений, касающихся уровня и структуры затрат, необходимо помнить, что увеличение переменных затрат влияет на рост выпуска продукции лишь до определенного предела, за которым дополнительный эффект начинает снижаться.

Похожие работы

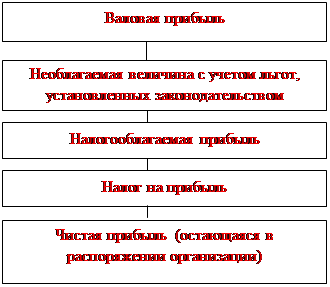

... Прибыль от прочей реализации Внереализационные доходы (убытки) Балансовая прибыль Корректировка прибыли (-) Налогооблагаемая прибыль Не облагаемая налогом прибыль Налог на прибыль (-) Чистая прибыль 1.2 Факторы, влияющие на величину и качество прибыли В процессе планирования прибыли важно определить, за счет каких факторов она растет или снижается. На величину валовой прибыли влияет ...

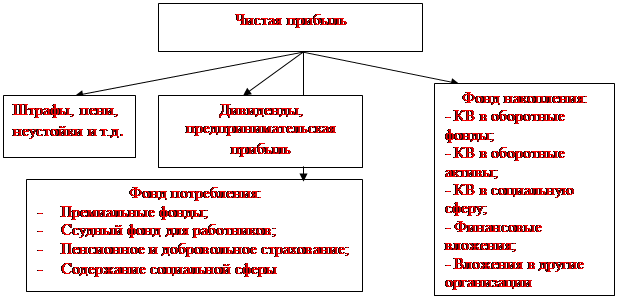

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... страны и региона. Для менеджера устойчивая и высокая прибыль фирмы – показатель уровня менеджмента, квалификации, главное условие общественного признания и выгодных контрактов. Для партнеров по бизнесу высокая прибыль фирмы оценивается как показатель финансовой стабильности и низкого риска совместного бизнеса и т.д. Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев