Характеристика организационно-правовой формы предприятия

Характеристика выпускаемой продукции и оказываемых услуг

Основные финансово-экономические показатели ДОАО НПЦ ВТ «Ижмаш»

Анализ деловой активности, ликвидности, рентабельности и финансовой устойчивости предприятия

Максимизация прибыли

Факторы, влияющие на величину прибыли

Предложения по улучшению и максимизации прибыли на ДОАО «НПЦ ВТ «ИЖМАШ»

Навигация

Максимизация прибыли

Максимизация прибыли и учет факторов, влияющих на нее

49842

знака

8

таблиц

0

изображений

2. Максимизация прибыли

2.1 Экономическое содержание, функции и виды прибыли

Конечный итог многосторонней деятельности каждого хозяйствующего субъекта – это его финансовые результаты: прибыль и убытки. Целевая функция предприятий – прибыль. Она – двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

По своему содержанию прибыль весьма сложная категория, общий результат всех действий хозяйствующего субъекта, затрагивающий экономические интересы участников производственного процесса. Как известно, общая сумма прибыли представляет собой разницу между доходами от разных видов деятельности (производственной, торговой, закупочной, коммерческой, финансовых операций и т.д.) и осуществленными затратами на их достижение. На ее размеры влияют также внереализационные доходы и убытки.

С экономической точки зрения, прибыль – это разность между денежными поступлениями и выплатами, а с хозяйственной – между имущественным состоянием предприятия на начало и конец периода.

Прибыль, исчисленная для целей бухгалтерского учета, не отражает действительного результата хозяйственной деятельности, что приводит к разграничению понятий бухгалтерской и экономической прибыли. Первая – результат реализации товаров и услуг, вторая – результат работы капитала [1, с. 24].

1. Прибыль есть положительная разница между доходами коммерческой организации, понимаемыми как приращение совокупной стоимостной оценки ее активов, сопровождающееся увеличением капитала собственников; ее расходами, понимаемыми, как снижение совокупной стоимости оценки активов, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.

2. Прибыль (убыток) – это прирост (уменьшение) капитала собственников в отчетном периоде.

Оба определения имеют право на существование, но с позиций практической реализации, т.е. исчисления прибыли, второе представляется предпочтительным.

Идея выделения экономической и бухгалтерской прибыли принадлежит Д. Соломону. Вот так выглядит его определение:

Экономическая прибыль = Бухгалтерская прибыль + Внереализационные изменения стоимости оценки (активов) в течение отчетного периода – Внереализационные изменения стоимости оценки (активов) в прошлые периоды + Внереализационные изменения стоимости активов в будущие периоды.

Автор исходит из предпосылки, что концепция прибыли нужна для:

1) исчисления налогов;

2) защиты кредиторов;

3) выбора инвестиционной политики.

С этих позиций бухгалтерская трактовка приемлема для первой и неприемлема для третьей цели.

В экономической системе прибыль выполняет следующие функции:

1) показатель эффективности деятельности предприятия;

2) основной элемент финансовых ресурсов предприятия (стимулирующая функция);

3) источник формирования бюджетов различного уровня.

Рассмотрим понятия прибыли, которые употребляются в российской практике.

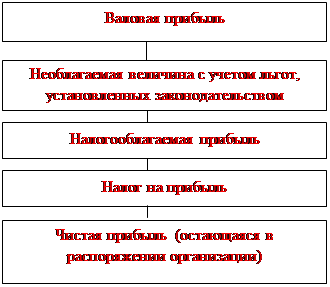

Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации без НДС, акцизов и затратами на производство и реализацию, включаемыми в себестоимость.

В валовую прибыль включено превышение выручки от реализации основных фондов и иного имущества, что означает прирост капитала. Прибыль (убыток) от реализации основных средств, их прочего выбытия, реализации иного имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыль (убыток) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе. Предприятие вправе списывать, продавать, ликвидировать и передавать свое имущество (здания, сооружения, оборудование, транспортные средства, материальные ценности и др.). Финансовый результат проявляется только при продаже перечисленных видов. Он определяется как разница между выручкой от реализации имущества (за вычетом НДС) и остаточной стоимостью с учетом понесенных расходов по реализации. Под иным имуществом понимается: сырье, материалы, топливо, запчасти, нематериальные активы (патенты, лицензии, торговые марки, программные продукты), валютные ценности (валюта, ценные бумаги в валюте, драгоценные камни и металлы), ценные бумаги.

Влияние на величину валовой прибыли оказывают доходы и расходы от внереализационных операций. Их финансовые результаты – это прибыль (убыток) по операциям различного характера, не относящимся к основной деятельности предприятия и не связанных с реализацией продукции основных фондов, иного имущества, выполнением работ и услуг. Они определяются как доходы за вычетом расходов по внереализационным операциям.

Чистой прибылью называют прибыль, остающуюся на предприятии после уплаты всех налогов и используемую для развития производства и на социальные нужды.

Прибыль до налогообложения (балансовая прибыль) – это конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Она используется для оценки эффективности производства, выявления динамики роста и определения общей рентабельности, а также для целей налогообложения прибыли.

В балансовой прибыли отражается результативность всех проводимых мероприятий. Поэтому управленческие действия следует направить на активизацию решающих факторов, положительно влияющих на улучшение финансовых результатов, максимизацию прибыли.

Общая сумма балансовой прибыли, отражаемая в бухгалтерском балансе, включает в себя:

1) прибыль от реализации основной продукции (товаров, работ, услуг);

2) прибыль от прочих хозяйственных операций (реализации излишних материальных ценностей, транспортного, подсобного сельского хозяйства и других подразделений, находящихся на балансе предприятия);

3) прибыль от финансовых операций (с ценными бумагами и другими финансовыми инвестициями);

4) разницу между другими внереализационными доходами и расходами (полученные и уплаченные штрафы, пени, непредвиденные поступления от списанных долгов, потери от стихийных бедствий и т.д.).

Балансовую прибыль в иностранной литературе принято называть прибылью брутто, а чистую прибыль (за вычетом обязательных платежей из прибыли) – прибылью нетто.

Похожие работы

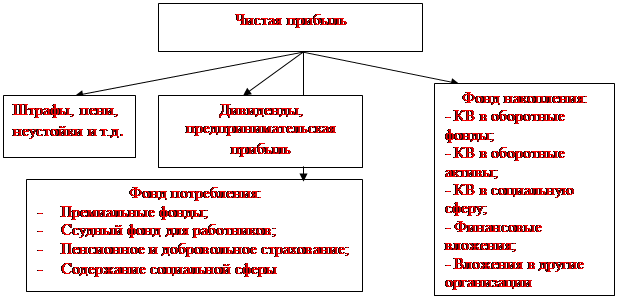

... Прибыль от прочей реализации Внереализационные доходы (убытки) Балансовая прибыль Корректировка прибыли (-) Налогооблагаемая прибыль Не облагаемая налогом прибыль Налог на прибыль (-) Чистая прибыль 1.2 Факторы, влияющие на величину и качество прибыли В процессе планирования прибыли важно определить, за счет каких факторов она растет или снижается. На величину валовой прибыли влияет ...

... (1094) +507 Данные табл.26 показывают, что выплаты и расходы, произведенные ООО «Дакки», только увеличивают ее убытки. 3.4 Предложения по максимизации прибыли С целью максимизации прибыли ООО «Дакки» необходимо уменьшить расходы предприятия. Для этого можно предложить следующее: А. произвести реструктуризацию участка по транспортной обработке грузов и их хранению ликвидировать. При этом ...

... страны и региона. Для менеджера устойчивая и высокая прибыль фирмы – показатель уровня менеджмента, квалификации, главное условие общественного признания и выгодных контрактов. Для партнеров по бизнесу высокая прибыль фирмы оценивается как показатель финансовой стабильности и низкого риска совместного бизнеса и т.д. Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте ...

... и реализации выпускаемой продукции; - снижение себестоимости выпускаемой продукции; - повышение качества выпускаемой продукции. Для максимизации прибыли рекомендуется осуществлять следующие конкретные мероприятия: - строгое соблюдение заключенных договоров на выполнение работ. Для предприятия особо важно найти заказчиков на выполнение престижных и наиболее нужных для рынка работ; - проведение ...

0 комментариев