Рассмотреть теоретические аспекты развития видов лизинговых операций;

Юридические аспекты функционирования лизинга в Казахстане

Международная практика применения лизинга

Лизинговые операции АО «Альянс лизинг»

Экспертное заключение

Цель Проекта

Финансовое состояние, имущественное положение Баланс компании за 2003-2005 гол

Маркетинг

Резюме

Факторы, влияющие на снижение развития лизинговых операций

Направления развития финансового лизинга в Республике Казахстан

Объектами лизинговых операций становится сложное оборудование, такое как аппараты магниторезонансной и компьютерной томографии

Навигация

Рассмотреть теоретические аспекты развития видов лизинговых операций;

Лизинговые операции в Казахстане

133497

знаков

14

таблиц

19

изображений

1. рассмотреть теоретические аспекты развития видов лизинговых операций;

2. провести анализа практики развития лизинговых отношений в Казахстане на примере лизинговых компаний;

3. Изучить перспективы лизинга в РК и внести предложения по развития

лизинга в стране в системе финансирования инвестиций.

Практическая значимость исследования, заключается в и экономической необходимости проведения научного исследования, которое может быть рассмотрено как шаг, направленный на исследование проблем активного использования лизинга в Казахстане. Практическая значимость анализа развития лизинговых операций на базе международного опыта в рамках нарастающей тенденции развития производства и необходимости обновления основных средств будет увеличиваться по мере все большего вхождения Казахстана в мировую экономическую систему.

Объектом данного исследования является экономическая основа влияния лизинговых отношений на экономику Казахстана.

Структура работы: введение, основная часть, заключение и список использованной литературы.

ГЛАВА 1. ЛИЗИНГОВЫЕ ОПЕРАЦИИ - ВАЖНЫЙ ИСТОЧНИК ФИНАНСИРОВАНИЯ ПРЕДПРИЯТИЙ

1.1. Сущность и необходимость лизинга в развитии экономики страны

Понятие инвестиционного процесса дано в законодательстве каждой страны об иностранных инвестициях: «инвестиционный процесс — это процесс вложения средств, капитала, иных финансовых ресурсов в виде имущественных и интеллектуальных ценностей, в объекты предпринимательской деятельности в целях получения дохода, в том числе:

движимое и недвижимое имущество и имущественные права, право удержания и другие, кроме товаров, импортируемых и предназначенных для реализации без переработки; акции и иные формы участия в коммерческих организациях; облигации и другие долговые обязательства; требования денежных сумм, товаров, услуг, любого иного исполнения по договорам, связанным с инвестициями; право на результаты интеллектуальной деятельности, включая авторские права, патенты, товарные знаки, промышленные образцы, технологические процессы, ноу-хау, нормативно техническую, архитектурную, конструкторскую и технологическую проектную документацию; любое право на осуществление деятельности, основанное на лицензии или предоставленное государственным органом в иной форме; прибыль, полученная и реинвестированная на территории страны.

В словарях под «инвестиционным процессом» понимается долгосрочное вложение капитала в какое-либо предприятие, дело, различные отрасли хозяйства с целью получения прибыли. Инвестиции бывают «портфельные» и «прямые». Портфельные инвестиции означают вложение средств в акции, облигации и другие ценные бумаги долгосрочного характера путем их покупки. Как правило, они составляют менее 10% акционерного капитала и не дают инвесторам права полного контроля за деятельностью предприятий или владения ими.

Одним из важных факторов инвестиционной привлекательности Республики Казахстан стало проведение глубоких институциональных преобразований по следующим ключевым направлениям:

демонополизация производства; приватизация государственной собственности; реформирование бюджетной и налоговой системы; трансформация банковской системы; пенсионная реформа; формирование системы медицинского страхования; реформа жилищно-коммунального сектора. Наряду с вышеуказанными преимуществами, следует отметить высокую степень образованности населения, наличие квалифицированных рабочих и инженерно-технических кадров в республике.

Представители зарубежных компаний, фирм, частные бизнесмены выделяют такие притягательные моменты для осуществления вложений в Казахстане, дающие прибыль в короткие сроки, как несметная кладовая минерально-сырьевых ресурсов.

Потенциальная ценность минерального сырья в недрах республики экспертами оценивается в 8,7 трлн. долларов США. Запасы меди, в стране составляют 10% от мировых, свинца - 19%, цинка -13%, железа - 10%о (седьмое место в мире), марганца - 25%о (третье место), хромитовых руд - 30% (второе место). Республика занимает первое место по запасам урана, седьмое - по золоту, второе - по его содержанию. Утвержденные запасы барита превышают запасы мира в 1,1 раза, вольфрама - 1,2 раза. Крупные запасы углеводородного сырья уже разведаны и еще могут быть открыты в районе Прикаспийской впадины и других регионах.

Объем инвестиций, необходимый для освоения балансовых запасов основных видов полезных ископаемых Казахстана, ориентировочно составляет свыше 630 млрд. долларов, в том числе углеводородного сырья -227 млрд. меди -31 млрд. долларов, свинца и цинка - более 5,2 млрд., золота - 3,6 млрд. долларов. Кроме того, реформировав сельское хозяйство на основе современных технологий и методов управления, Казахстан, имея по периметру своих границ огромные и растущие рынки сбыта, способен экспортировать зерно, мясо, шерсть, кожу и различные продукты питания. Суммарный экспортный потенциал по данному направлению оценивается в 25 - 30 млрд. долларов.

Предоставленные инвесторам экономические возможности, а также существующие законодательные акты и относительно справедливые процедуры заключения сделок и политическая стабильность служат основанием для достижения положительных результатов в привлечении инвестиций в нашу страну.

Благодаря своему геополитическому положению, Казахстан, по сравнению с другими странами СНГ, располагает реальными возможностями для расширения транспортно-транзитных услуг и в ближайшем будущем вполне может стать глобальным мостом между Европой и нарождающимися рынками Центральной Азии и Китая с одновременным выходом на рынки Юго-Восточной Азии, в пределах транспортной досягаемости - еще и на рынки стран Ближнего и Среднего Востока, а также Индии. Суммарная численность населения данного региона составляет 2,6 млрд. человек. В этой связи, определим позитивные факторы получения иностранных инвестиций из развитых стран.

Иностранные инвестиции способствуют передаче новых технологий, если страны-получатели имеют конкретные ТИК, которые сами ведут научно-исследовательскую работу и используют ее результаты на всех стадиях производства вплоть до организации рынков сбыта и размещения своих производственных мощностей в разных странах, местные компании усваивают их ноу-хау и учатся работать на международных рынках в условиях жесткой конкуренции.

Они позволяют создать новые рабочие места и таким образом бороться с неполной занятостью или сплошной безработицей.

Иностранные инвестиции нередко влекут за собой рост экспорта из страны-получателя на рынки соседних стран или даже на рынок той страны, откуда поступают инвестиции.

Рост экспорта позволяет увеличить валютные ресурсы для устойчивого экономического роста (выплаты внешней задолженности, финансирование закупок импортных товаров, финансирование внутренних инвестиций и т.д.). Они позволяют освоить зарубежный опыт управления, маркетинга, подготовки кадров.

Иностранные инвестиции выступают катализатором развития рыночных отношений в стране. Они позволяют усилить борьбу с монополизмом местного производства. Прямые иностранные инвестиции позволяют

создавать совместные предприятия. Прямые иностранные инвестиции, как кредиты не ложатся на плечи страны-получателя как долг. Здесь ответственность несут сами ТНК ( за уровень экономического хозяйствования и возврата вложенных средств. При прямых иностранных инвестициях не .возникает опасность спекуляции с ценными бумагами, а также не нужно платить проценты и выполнять сложные процедуры, связанные с открытием кредитных линий.

В иностранные инвестиции включаются как финансовые средства, вкладываемые в предприятия и организации, так и деньги, получаемые от продажи государственной собственности иностранным компаниям в ходе приватизации.

Виды иностранных инвестиции зависят от типа инвестора, инвестиционных целей и степени риска, который готов на себя принять инвестор.

1. "Фонды стран", т.е. ценные бумаги, вкладываемые в экономику отдельных стран. Средства этих фондов могут использоваться в какой-то конкретной стране или в целых регионах для того, чтобы диверсифицировать ценные бумаги и таким образом сократить вероятность риска в каждой отдельной стране, а некоторых инвесторов особенно привлекает возможность быстрого ухода с новых рынков, ввиду того, что состояние местных бирж изменчиво и непредсказуемо.

2. Прямые иностранные инвестиции. Осуществляя прямые инвестиции

инвесторы лишаются возможности быстрого ухода с рынка. Здесь велик риск, однако в данном случае прибыль превысит затраты, связанные с риском вложения. Прямые инвестиции, обычно более значительные суммы капитала, чем непрямые инвестиции (такие, как "фонды стран"). Прямые инвестиции могут осуществляться в различных формах.

3. Ограниченное участие в компаниях стран-получателей путем прямой

покупки акций этой компании на местной фондовой бирже. Эти инвестиции

называются «портфельными», так как инвесторы не контролируют процесс

производства и почти не влияют на процесс управления фирмой.

4. Лицензионные соглашения с фирмами стран-получателей. ТНК может передать права на использование определенной технологии местной фирме, которая будет заниматься производством и реализацией на местном рынке. Местная фирма будет платить ТИК за право использования ее технологии. Такое соглашение позволяет ТНК войти на иностранный рынок, не подвергая себя большому риску. Иногда ТНК приобретает акции местных фирм, с которыми они затем заключают лицензионные соглашения.

5. Совместные предприятия - фирмы, которые создаются и становятся общей собственностью иностранных инвесторов совместно с местными партнерами, обычно частными фирмами, но иногда и государственными предприятиями и даже государственными ведомствами. Иностранные инвесторы могут приобрести ограниченное количество или контрольный пакет акций этих предприятий и таким образом получить возможность в той или иной степени контролировать их.

Также имеет место деление источников инвестиционного финансирования по следующим видам:

- Венчурный капитал — это термин, применяемый для обозначения

рискованного капиталовложения. Венчурный капитал представляет собой

инвестиции в форме выпуска новых акций, производимые в новых сферах

деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств.

- Прямые инвестиции (более 10 % по Закону «Об иностранных инвестициях») вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения, прав на участие в управлении данным хозяйствующим субъектом.

- Портфельные инвестиции (10 % в уставном капитале) связаны с

формированием портфеля и представляют собой приобретение ценных бумаг и других активов. Портфель — совокупность собранных воедино различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции, облигации, сберегательные и депозитные сертификаты, залоговыесвидетельства, страховой полис и др.).

- Аннуитет — инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени, обычно после выхода на пенсию. В основном это вложение средств в страховые и пенсионные фонды.

В современных условиях в мире существует острая конкуренция за инвестиции. Так, если сегодня имеются 400 млрд. долларов, которые могут направлены на инвестиции, то 60% этой суммы инвестируется в развитых странах, 36% направляется в развивающиеся страны, только 4% - в страны с перестроечной экономикой.

Таблица 1. Территориальная структура инвестиций в Республике Казахстане (%)

| Области | Удельный вес области в республиканском объеме | Темп 2003 г. К 2002 | Темп декабря 2003 г. к ноябрю 2004г. |

| Республика Казахстан | 100,0 | 118,7 | 94,0 |

| Акмолинская | 15,9 | 462,8 | 144,3 |

| Актюбинская | 6,4 | 126,3 | 136,0 |

| Алматинская | 4,0 | 111,0 | 233,9 |

| Атырауская | 25,6 | 162,3 | 15,2 |

| Восточно-Казахстанская | 4,8 | 90,4 | 119,9 |

| Жамбылская | 1,1 | 42,0 | 304,8 |

| Западно-Казахстанская | 3,7 | 100,3 | 1022,2 |

| Карагандинская | 6,8 | 61,6 | 107,8 |

| Кызылординская | 3,8 | 65,7 | 20,2 |

| Костанайская | 3,9 | 94,4 | 116,6 |

| Мангистауская | 9,5 | 101,7 | 262,1 |

| Павлодарская | 3,9 | 48,8 | 215,5 |

| Северо-Казахстанская | 1,3 | 48,5 | 215,6 |

| Южно-Казахстанская | 2,4 | 84,9 | 191,5 |

| г. Алматы | 6,9 | 81,8 | 186,4 |

.Источник: Абдушев Б.М, Инвестиционная политика РК. // экономика и Жизнь,№5 за 204.-с.З

В 2004 году освоение инвестиций на создание и воспроизводство основных фондов в республике по оперативным данным составило 114,9 млрд. тенге с учетом малочисленных предприятий и организаций -119 млрд. тенге, что в сопоставимых ценах больше соответствующего периода 2002 года на 20,2%. Освоение инвестиций в основной капитал (без учета малочисленных предприятий и организаций) по регионам республики представлено выше.

Однако, процесс инвестирования связан с определенными рисками для зарубежных предпринимателей, причем помимо коммерческих существуют так называемые некоммерческие риски, которые обусловлены политической, экономической и правовой нестабильностью в стране. В этой связи поэтапное финансирование с надежной страховой защитой могут сыграть существенную роль в формировании инвестиционной привлекательности страны. В этой связи, наименее рискованной формой вложения становится лизинговая сделка.

1.2. Виды лизинговых операций и их отличия

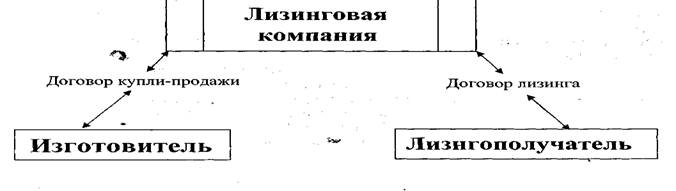

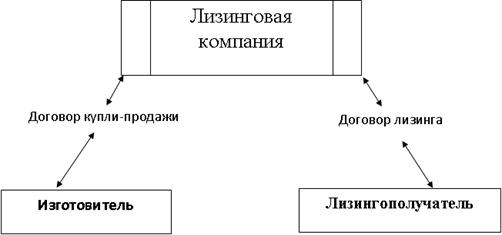

Лизинг - это предпринимательская деятельность по инвестированию и обновлению основных средств, в которой участвуют:

Лизингодатель - Лизинговая компания (АО "БТА ORIX Лизинг")

Лизингополучатель - Компания, испытывающая необходимость в основных средствах

Продавец (поставщик) - Поставщик предмета лизинга.

Лизингодатель приобретает у Продавца предмет лизинга для последующей передачи Лизингополучателю в пользование для предпринимательских целей.

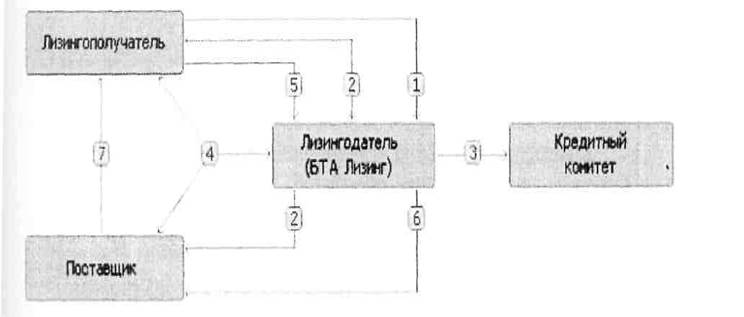

Обращение клиента в АО Ы A OKIX Лизинг

Обращение клиента в АО Ы A OKIX Лизинг

1. Взаимодействие Лизингополучателя и Лизингодателя по экспертизе проекта, проведение переговоров между Лизингодателем и Поставщиком.

2. Принятие решения на Кредитном Комитете.

3. Заключение договоров.

4. Перечисление аванса Лизингополучателем.

5. Приплата по контракту поставщику.

6. Поставка оборудования

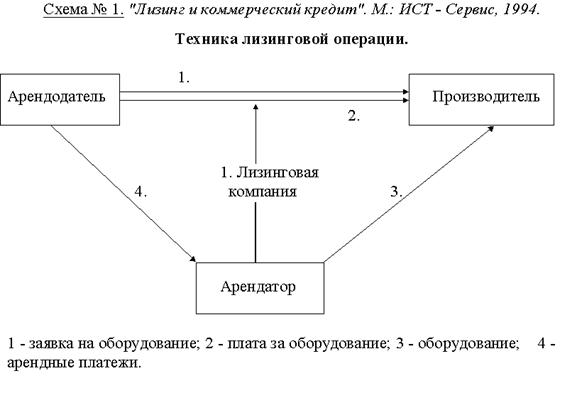

Самая простая лизинговая сделка имеет следующий вид:

![]() В рамах данной работе необходимо дать понятие лизинговым операциям. Так, лизинговая операции - это операция, отличающаяся довольно сложной организацией. Во многих сделках имеют место как минимум три контракта: между арендатором и арендодателем; между поставщиком и арендодателем; между арендодателем и его банком.

В рамах данной работе необходимо дать понятие лизинговым операциям. Так, лизинговая операции - это операция, отличающаяся довольно сложной организацией. Во многих сделках имеют место как минимум три контракта: между арендатором и арендодателем; между поставщиком и арендодателем; между арендодателем и его банком.

Обычно перед началом сделки производится тщательный анализ клиента, в который входит: оценка клиента по его способности выплатить арендные платежи и по его предварительным доходам от использования арендуемого оборудования; оценка товаров (спрос на них с точки зрения возможной перепродажи). Если это международный лизинг, то особенно важны: выбор валюты контракта, оценка риска изменения курса валюты, таможенный режим арендатора, налог на фирму, применяемый к арендодателю, наличие соглашений о неприменении двойного налогообложения между странами, защита права собственности иностранного арендодателя в стране арендатора.

При лизинге с дополнительным привлечением средств особенно остро встают вопросы залогового права, страхования, различного рода гарантий. Важны также вопросы предоставления технических гарантий производителем.

Существуют три варианта приобретения оборудования при лизинге:

1) арендодатель платит поставщику и передает арендатору право пользования;

2) арендатор может договориться о поставке оборудования и тут же продать его арендодателю (но поставщику платит арендатор);

3) арендодатель назначает арендатора своим агентом по заказу товара у поставщика.

В первом варианте арендодатели часто не хотят, чтобы поставщик был поставлен в известность о переуступке, так как они опасаются, что это может сказаться на их взаимоотношениях. Во втором варианте арендодатель должен быть уверен, что покупка сделана правильно, т. е. что товар нигде не заложен, не обложен комиссиями и т. д. В третьем случае надо учитывать, что если арендатор действует как агент, то он будет отвечать в случае банкротства арендодателя.

Арендодатель должен быть уверен, что как только поставщик поставит товар, арендатор будет готов принять его, следить за ним и платить за него аренду. Поэтому лизинговая компания особенно заинтересована в тесном сотрудничестве с арендатором и в заключении так называемых соглашений" с ним. На протяжении всего контракта лизинговая компания осуществляет контроль за правильным использованием оборудования.

В лизинге очень важна гарантия того, что к концу контракта оборудование будет иметь определенную остаточную стоимость. Для этого существует система страхования остаточной стоимости.

Погашение лизинговых обязательств может происходить как в денежной, так и в другой форме. Так, при лизинге в развивающихся странах часто используются элементы бартерной сделки. В счет арендных платежей идет товар, производимый арендатором (нефть, алмазы, кожа и т. д.). Но здесь нужно привлекать третью сторону, которая будет заниматься продажей этих товаров за свободно конвертируемую валюту.

Рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей лизинговых контрактов и юридических норм, регулирующих лизинговые операции.

При выделении видов лизинга исходят, прежде всего из признаков их классификации, которые характеризуют: отношение к арендуемому имуществу; тип финансирования лизинговой операции; тип лизингового имущества; состав участников лизинговой сделки; тип передаваемого в лизинг имущества; степень окупаемости лизингового имущества; сектор рынка, где проводятся лизинговые операции; отношение к налоговым, таможенным и амортизационным льготам и преференциям; порядок лизинговых платежей.

По отношению к арендуемому имуществу (или по объему обслуживания) лизинг делится на:

• Чистый (net leasing)Korfla все расходы по обслуживанию имущества принимает на себя лизингополучатель. При этом лизингополучатель переводит лизингодателю чистые, или нетто, платежи. Большинство услуг на отечественном лизинговом рынке оборудования являются чистыми.

•Полный, или, как его еще называют "мокрый" лизинг (wet leasing)Ko^a лизингодатель принимает на себя все расходы по обслуживанию имущества. Его используют, как правило, сами изготовители оборудования. По стоимости полный лизинг один из самых дорогих, так как у лизингодателя увеличиваются расходы на техническое обслуживание, сопровождение квалифицированным персоналом, ремонт, поставку необходимого сырья и комплектующих изделий и др.

• Частичный (с частичным набором услуг), когда на лизингодателя

возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на:

• Срочный, когда имеет место одноразовая аренда имущества.

• Возобновляемый (револьверный), при котором после истечения первого срока договор лизинга продлевается на следующий период. При этом объекты лизинга через определенное время в зависимости от износа и по желанию лизингополучателя меняются на более совершенные образцы. Лизингополучатель принимает на себя все расходы по замене оборудования. Количество объектов лизинга и сроки их использования по возобновляемому лизингу заранее сторонами не оговариваются.

• Разновидностью возобновляемого лизинга является генеральный лизинг, который позволяет лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов. Это очень важно для корпораций с непрерывным производственным циклом и при жесткой контрактной кооперации с партнерами. Генеральный лизинг используется, когда требуется срочная поставка или замена уже полученного по лизингу оборудования, а времени, необходимого на проработку и заключение нового контракта, как правило, нет. По условию соглашения в режиме генерального лизинга лизингополучателю в случае возникновения срочной непредвиденной необходимости в получении дополнительного оборудования достаточно направить лизингодателю запрос на поставку требуемого оборудования со ссылкой на согласованный перечень или каталог. В конце периода, на который заключено соглашение, производится перерасчет лизинговых платежей с учетом разновременности затрат лизингодателя и заключается новое соглашение.

В зависимости от состава участников (субъектов) сделки различают следующие виды лизинга:

• Прямой лизинг, при котором собственник имущества (поставщик)

самостоятельно сдает объект в лизинг (двухсторонняя сделка). По сути, эту

сделку нельзя назвать классической лизинговой сделкой, так как в ней не

участвует лизинговая компания.

• Косвенный лизинг, когда передача имущества в лизинг происходит через посредника. Такого рода сделка схожа с классической лизинговой операцией, так как в ней участвуют поставщик, лизингодатель и лизингополучатель, причем каждый из них выступает самостоятельно.

• Раздельный лизинг (лизинг с участием множества сторон) -

leveraged leasing. Этот вид лизинга распространен как форма финансирования сложных, крупномасштабных объектов, таких, как авиатехника, морские и речные суда, железнодорожный и подвижной состав, буровые платформы и т.п. Такой лизинг называется еще групповым, или акционерным, лизингом с участием нескольких компаний поставщиков, лизингодателей и привлечением кредитных средств у ряда банков, а также страхованием лизингового имущества и возврата лизинговых платежей с помощью страховых пулов. Этот вид лизинга считается наиболее сложным, так как ему присуще многоканальное финансирование. Специфической особенностью данного вида лизинга является то, что лизингодатели обеспечивают лишь часть суммы, которая необходима для покупки объекта лизинга. Эти средства привлекаются и аккумулируются путем выпуска акций и распространения их среди лизингодателей, принимающих участие в финансировании сделки. Оставшаяся часть контрактной стоимости объекта лизинга финансируется кредиторами (банками, другими инвесторами). Характерно, что при этом кредиторы не имеют, как правило, права востребования задолженности по кредитам непосредственно у лизингодателей. В этих сделках ввиду множества участвующих сторон присутствуют: поверенный кредиторов - для координации действий заимодателей, и поверенный лизингодателей - для управления совместными действиями контрагентов. Поверенный лизингодателей действует в качестве номинального лизингодателя и получает титул собственника оборудования. Он же распределяет прибыль между акционерами.

• Одной из форм прямого лизинга является возвратный лизинг (sale and

leaseback arrangement).Возвратный лизинг представляет собой систему

взаимосвязанных соглашений, при которой фирма - собственник земли, зданий, вооружений или оборудования продает эту собственность финансовому институту (банку, страховой компании, инвестиционному фонду, фирме, специально ориентированной на лизинговые операции) с одновременным оформлением соглашения о долгосрочной аренде своей бывшей собственности на условиях лизинга.

Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности, который в результате сделки становится ее арендатором, немедленно получает в свое распоряжение от покупателя взаимно согласованную сумму сделки купли продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг необходим, прежде всего, для тех хозяйствующих субъектов, которым срочно требуются значительные объемы оборотных средств.

Важным преимуществом возвратного лизинга является использование уже находящегося в эксплуатации оборудования в качестве источника финансирования строящихся новых объектов с вытекающей из этого возможностью использовать налоговые льготы, предоставляемые для участников лизинговых операций. Возвратный лизинг дает возможность рефинансировать капитальные вложения с меньшими затратами, чем при привлечении банковских ссуд, особенно если платежеспособность корпорации ставится кредитующими организациями под сомнение ввиду неблагоприятного соотношения между его уставным капиталом и заемными фондами.

При возвратном лизинге арендная плата устанавливается по следующей схеме: сумма платежей должна быть достаточной для полного возмещения инвестору всей суммы, которая была выплачена им при покупке, и плюс к этому обеспечивать среднюю норму прибыли на инвестированный капитал.

По типу имущества различают:

• Лизинг движимого имущества (оборудование, техника, автомобили, суда, самолеты и т.п.), в том числе нового и бывшего в употреблении.

• Лизинг недвижимости (здания, сооружения).

По степени окупаемости имущества лизинг подразделяется на:

• Лизинг с полной окупаемостью (или близкой к полной), когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества.

• Лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только часть ее.

В соответствии с признаками окупаемости (условиями амортизации имущества) выделяют финансовый и оперативный лизинг.

• Финансовый (капитальный, прямой) лизинг - financial, capital leases-

представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия соглашения между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

После завершения срока лизингового соглашения (договора) лизингополучатель может купить объект сделки по остаточной (а не по рыночной) стоимости; заключить новый договор на меньший срок и по льготной ставке; вернуть объект сделки лизинговой компании.

• Оперативный (сервисный) лизинг - service, operating leases- представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Заключается он, как правило, на 2 - 5 лет. При оперативном лизинге риск порчи или утери объекта лежит в основном на лизингодателе. Ставка лизинговых платежей обычно выше, чем при финансовом лизинге, из-за отсутствия гарантии окупаемости затрат. По окончании оперативного лизингового договора лизингополучатель имеет право: продлить срок договора на более выгодных условиях; вернуть оборудование лизингодателю; купить оборудование у лизингодателя при наличии соглашения (опциона) на покупку по рыночной стоимости.

В зависимости от сектора рынка, где проводятся лизинговые операции, различают:

• Внутренний лизинг, когда все участники сделки представляют одну страну.

• Внешний (международный) лизинг - к нему относятся сделки, в которых хотя бы одна из сторон принадлежит разным странам. К этому же виду лизинга относят и сделки, проводимые лизингодателем и лизингополучателем одной страны, если хотя бы одна из сторон ведет свою деятельность и имеет капитал совместно с зарубежной фирмой.

Внешний лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

При постоянном и тесном сотрудничестве корпораций с лизинговыми компаниями возможно заключение соглашений по предоставлению «лизинговый линии» (lease-line). Эти соглашения аналогичны банковским кредитным линиям и позволяют арендатору брать дополнительное оборудование в лизинг без заключения каждый раз нового контракта.

Причиной широкого распространения лизинга в развитых странах мира является ряд его преимуществ перед обычной ссудой:

а) Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей. При использовании обычного кредита для покупки имущества предприятие должно было бы около 15% стоимости покупки оплачивать за счет собственных средств. При лизинге контракт заключается на полную стоимость имущества. Арендные платежи обычно начинаются после поставки имущества арендатору, либо позже.

б) Гораздо проще получить контракт по лизингу, чем ссуду. Особенно это относится к мелким и средним корпорациям. Некоторые лизинговые компании даже не требуют от арендатора никаких дополнительных гарантий. Предполагается, что обеспечением сделки служит само оборудование. При невыполнении арендатором своих обязательств лизинговая компания сразу же забирает свое имущество.

в) Лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предлагает ограниченные сроки и размеры погашения. При лизинге арендатор может рассчитывать поступление своих доходов и выработать с арендодателем соответствующую, удобную для него схему финансирования. Платежи могут быть ежемесячными, ежеквартальными и т. д., суммы платежей могут отличаться друг от друга. Иногда погашение может осуществляться после получения выручки от реализации товаров, произведенных на оборудовании, взятом в лизинг. Ставка может быть фиксированной и плавающей.

г) Риск устаревания оборудования целиком ложится на арендодателя.

Арендатор имеет возможность постоянного обновления своего парка

оборудования.

д) В случае лизинга арендатор может использовать сразу гораздо больше производственных мощностей, чем при покупке. Временно высвобожденные благодаря лизингу деньги, он может пустить на какие- либо другие цели.

е) Так как лизинг долгое время служил средством реализации продукции и развития производства, то государственная политика, как правило, направлена на поощрение и расширение лизинговых операций.

ж) Преимущества учета арендуемого имущества. Основными принципами Евролиза (Leaseurope - ассоциация европейских лизинговых компаний) по учету лизинговых операций является опубликование арендатором своих финансовых обязательств, вытекающих из лизинговых соглашений.

з) Международный валютный фонд не учитывает сумму лизинговых сделок в подсчете национальной задолженности, т. е. существует возможность превысить лимиты кредитной задолженности, устанавливаемые Фондом по отдельным странам.

Несколько слов можно сказать и о недостатках лизинга:

1) Если оборудование взято в финансовый лизинг и оно с течением времени устарело до окончания действия лизингового договора, то лизингополучатель продолжает платить арендные платежи до конца контракта.

2) При оперативном лизинге риск устаревшего оборудования ложится на арендодателя, который вынужден брать за это большую плату с лизингополучателя.

3) Еще одним недостатком финансового лизинга является то, что в случае выхода оборудования из строя, платежи производятся в установленные сроки, независимо от состояния оборудования.

4) Если объектом лизингового договора является крупный и уникальный объект, то в связи с большим разнообразием условий арендных сделок подготовка договоров об их лизинге требует значительного времени и средств.

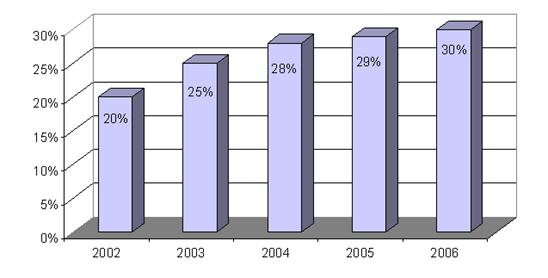

«По данным ассоциации европейских лизинговых компаний Leaseurope общий объем лизинговых операций в 25 странах - членах ассоциации в 2004 году составил 85,3 млрд. евро (эти цифры пока еще не подтверждены официальной статистикой). Этот год стал первым после трехлетнего периода беспрерывного падения годом оживления на рынке лизинговых услуг. С 95, 2 млрд. евро в 1998 году к 1999 году объемы операций сократились почти на 16 %.

В 2004 году промышленное производство в 12 странах ЕС выросло на 5,2 %. Поэтому повышение экономической активности тотчас же вызвало и 7-процентный рост объема лизинговых операций.

Подавляющая часть лизинговых операций в странах - членах Leaseurope составляют сделки с движимым имуществом. Однако статистика за последние 9 лет показывает, что имеет место слабая, но вполне отчетливая тенденция к увеличению доли лизинга недвижимого имущества. Интересно, что эта тенденция сохраняется и в период экономического подъема, и в период спада: в 1999 году доля движимого имущества в общем объеме лизинговых операций составляла 87 %, а в 2000 году - 83,1 %, в 2004 году - 81,3 %. Несмотря на внушительный объем лизинговых операций в целом по странам Европы, показатели отдельных стран могут отличаться буквально на порядок. Примечательно, что какой-либо связи между наличием специального законодательства о лизинге и объемом операций не существует. Например, в Германии, где лизинговая деятельность регулируется специальным законодательством, удельный вес лизинга в общем объеме инвестиций находился на среднем уровне - 15,8 % в 2004 году. Правда, в абсолютном выражении Германия является общеевропейским лидером по объему лизинговых операций: в прошлом году объем лизинга движимого имущества составил 19,2 млрд. евро, а недвижимого 5,7 млрд. евро. Франция и Португалия, имеющие посвященные лизингу законы, демонстрируют относительно скромные показатели объемов лизинговых сделок - 8,9 млрд. евро и 1,1 млрд. евро соответственно. В то же время шведское правительство, столкнувшись с трехлетним падением объемов лизинга (с 2,7 млрд. ЕВРО в 1999 году до 1,8 млрд. ЕВРО в 2004 году), принялось активно разрабатывать лизинговое законодательство.

Лидером по удельному весу лизинга в общенациональных инвестициях являются два основных государства - Ирландия (46 %) и Англия (35,8 %). При этом номинальная сумма лизинговых операций в Англии почти не уступает немецкой - 18,8,53 млрд. евро. В Ирландии этот показатель несоизмеримо меньше -1,05 млрд. евро. К третьей группе можно отнести страны Восточной Европы, где по очевидным причинам лизинговые операции только-только начали развиваться. Их абсолютные объемы и удельные доли крайне низки, но налицо очевидная тенденция к росту.

Таблица 2. Сравнительные данные по доле лизингу в общем объеме инвестиций в разрезе стран за 2004г.*

| Страна | Объем инвестиций через лизинг, всего, млн. Евро | Доля лизинга в общем объеме инвестиций, % |

| Развитые страны | ||

| США | 206,000 | 32 |

| Австрия | 5,059 | 13 |

| Швейцария | 4,952 | 11 |

| Франция | 26,037 | 20 |

| Германия | 44,000 | 18 |

| Страны с переходной экономикой | ||

| Чехия | 3,412 | 20 |

| Венгрия | 2,771 | 22 |

| Румыния | 706 | 18 |

| Словакия | 992 | 17 |

| Польша | 2,542 | 22 |

| Казахстан | 85 | 1 |

| Россия | 3,000 | 5 |

по данным ассоциации европейских лизинговых компаний Leaseurope

Для развития лизинга на первоначальном этапе обязательна, нужна государственная поддержка. Именно благодаря лояльному подходу Государства, а именно через предоставление налоговых льгот, отсутствие регулирования, освобождения от таможенных пошлин развивался лизинг, а вместе с ним и конкурентоспособное производство в таких странах как Южная Корея и Турция. К примеру, лизинговый рынок Южной Кореи начал создаваться в 1975 году, созданные государством условия для лизинга позволили лизинговому рынку этой страны стать пятым в мире к 1994 году. В том, что Южная Корея является чудом экономики сейчас, никому не приходиться сомневаться.

Похожие работы

... виды получат одинаково широкое распространение. Как показывает опыт, предпочтение отдается в основном финансовому и оперативному лизингу, как внутреннему, так и международному [36]. 2. Лизинговые операции в Республике Казахстан 2.1 Анализ лизинговой деятельности банков второго уровня В последние годы государство принимает различные меры, направленные на активизацию деятельности банков по ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... Президента Республики Беларусь от 13 ноября 1997 г. N 587 "О лизинге"[9]; Постановление Министерства финансов Республики Беларусь от 30 апреля 2004 г. N 75 "О порядке бухгалтерского учета лизинговых операций"" [10]. Договор лизинга в Гражданском кодексе Республики Беларусь рассматривается в качестве вида договора аренды. Основные признаки, присущие институту арендных отношений, характерны и для ...

... стал стартовым для широкого развития лизинговой инфраструктуры. Лизинговые компании начали интенсивно создаваться в стране. Это явилось следствием продекларированной Правительством Республики Казахстан политики благоприятствования развитию лизинга и отражается во множестве нормативных актов, предоставляющих всевозможные льготы субъектам лизинговых отношений. Одним из таких документов был принятый ...

0 комментариев