Навигация

Экономическая сущность лизинга

70762

знака

0

таблиц

0

изображений

4.2 Экономическая сущность лизинга

Экономическую сущность любого отношения можно раскрыть только через цель и способ ее достижения. Целью с позиций основного принципа экономики является достижение наилучших результатов при минимальной затрате средств. Отношения могут установиться только в том случае, если сохраняется этот принцип для обеих сторон отношения. Оказывая друг другу услуги с целью удовлетворения своих нужд, люди вступают в отношения. Одним из известных способов получения прибыли, исходя из имеющихся средств, является установление отношений в форме аренды. На ранних этапах развития общества аренда являлась эффективным способом извлечения прибыли от аренды имеющегося имущества. Перечень имущества был ограничен и представлен собственностью в виде земли, простейших орудий труда, тягловых животных и помещений. Расширение потребностей в ассортименте и качестве товаров стимулировало совершенствование производства, способного отвечать новым требованиям, а следовательно, и возникновение потребности в широком спектре новых видов оборудования, которое можно взять в аренду. Развитию таких отношений препятствовал ограниченный набор имеющегося у собственника имущества, необходимого арендатору. Однако расширять набор имущества без гарантии его сдачи в аренду было невыгодно, поскольку не все имущество находило спрос. Как выход из этого положения, появилось предложение предпринимателей предоставить в аренду то имущество, которое необходимо данному потребителю (арендатору), а отсюда – возможность экономить на отказе от приобретения невостребованного оборудования. Появилась форма аренды, где фактически в «аренду» сдавался овеществленный капитал, то есть капитал в виде денежных или иных средств, но переведенный в имущество, необходимое арендатору. Такая более гибкая, более совершенная по сравнению с обычной арендой в форме имущественного найма форма аренды, получила название «финансовая аренда (лизинг)». Наличие элемента перевода собственного капитала в форме денежных средств в имущество (средства производства), необходимое арендатору, путем его приобретения, становится основным признаком новой формы аренды и основным отличием от ранее существующей обычной аренды.

Таким образом, с экономической точки зрения финансовая аренда (лизинг) представляет собой получение прибыли участниками имущественного отношения, при котором одно лицо приобретает в собственность для передачи в пользование на определенный срок, за определенную плату имущество, необходимое другому лицу, с сохранением права собственности на переданное в аренду имущество, а другое лицо, используя имущество в предпринимательских целях, предоставляет плату за пользование этим имуществом.

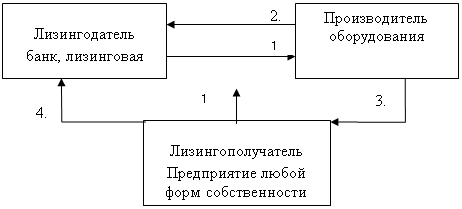

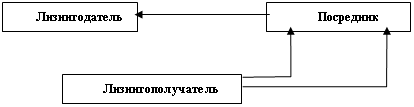

Экономическая сущность отношения не зависит от законодательства, а определяется экономическими интересами его участников. В условиях рыночной экономики, с ее характерным разделением труда, в новой форме аренды нашли себе место производители оборудования, которые могли произвести его на заказ; продавцы и поставщики оборудования; предприниматели, оказывающие услуги по поддержанию оборудования в рабочем состоянии; страховщики, страхующие риски, связанные с хранением и эксплуатацией оборудования, и государство, поощряющее новую форму аренды для подъема экономики (поддержание или развитие отдельных приоритетных отраслей производства) и решения социальных задач (сохранение или расширение производства в целях сохранения или увеличения рабочих мест). В качестве арендодателя выступают финансовые институты, использующие имеющиеся средства для получения прибыли, компании – производители оборудования, через созданные ими лизинговые компании, и государство, через участие в лизинговых компаниях.

Таким образом, реализация экономических интересов через отношения финансовой аренды осуществляется определенными действами ее участников:

– арендатор определяет, какое имущество и с какими свойствами и качеством ему необходимо;

– арендодатель приобретает любым доступным ему законным способом в собственность необходимое арендатору имущество, которое и передает ему во временное владение и пользование за плату;

– арендатор принимает это имущество, применяет его и за счет полученных средств осуществляет арендные платежи, обеспечивая арендодателю возвращение вложенных средств и прибыль на вложенные в имущество средства, а по окончанию срока аренды, исходя из договоренности, возвращает имуществу арендодателю или выкупает его, оплатив его остаточную стоимость.

Экономическую сущность финансовой аренды от экономической сущности обычной аренды отличают несколько признаков:

1) В качестве капитала в финансовой аренде используется не имущество, находящееся в собственности владельца, а «универсальный» капитал – денежные средства, на которые можно приобрести необходимое арендатору имущество;

2) Она исключает убытки, связанные с продажей имущества, которое может оказаться невостребованным, или с потерей свойств этого имущества при хранении;

3) Возможность арендатора взять в аренду имущество со свойствами, полностью отвечающими предъявляемым к нему требованиям;

4) Возможность арендодателя отстранится от участия в передаче арендованного имущества, а, следовательно, и возможных претензий к его свойствам;

5) Возможность приобретения арендатором арендованного имущества в собственность по окончанию срока аренды.

Правовое регулирование лизингового отношения, наложило отпечаток на экономическую сущность лизинга. Стремление государства привлечь владельцев капитала к участию в предпринимательской деятельности в форме финансовой аренды привело к тому, что приоритет был отдан финансовой стороне отношений, вопросам привлечения инвесторов, отношениям приобретения имущества в форме купли-продажи. Рассмотрение экономической сущности лизинга только как инвестиционного процесса, в значительной степени сужает область применения лизинга в отечественной экономике, особенно в реализации продукции отечественной промышленности. Это, в свою очередь, приводит к ограничениям в использовании лизинга предприятиями выпускающими дорогостоящую продукцию: воздушные и морские суда, строительные машины и оборудование, технологические линии и т.д.

Похожие работы

... , подготовку проектов законодательных актов и принимает участие в работе международных ассоциативных общественных организаций. 2. Классификация основных видов лизинга 2.1 Виды лизинга Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... и гражданское устройство своей страны. Программы Фонда призваны способствовать развитию мировоззрения и практических навыков, необходимых для экономического и социального благополучия как самих граждан, так и общества в целом. Фонд поддержки малого бизнеса был основан в 2005 году с целью содействия развитию демократических и рыночных институтов в Томской области. Основным средством для ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев