Теоретические основы лизинговой деятельности

Виды лизинга и их характеристика

Методика расчета лизинговых платежей предприятия

Нормативно-правовая база регулирования лизинговых операций на предприятии

Анализ управления лизинговыми операциями на предприятии на примере ОАО «ЧАРЗ»

Место лизинга в комплексе мер по повышению инвестиционной активности предприятия

Оценка эффективности лизинговых сделок предприятия

Мероприятия, направленные на улучшение финансирования предприятия с помощью лизинговых операций

Рекомендации по повышению эффективности управления финансами предприятия на основе использования лизинга

Навигация

Нормативно-правовая база регулирования лизинговых операций на предприятии

Лизинг как способ улучшения финансирования предприятия

125925

знаков

13

таблиц

0

изображений

1.4 Нормативно-правовая база регулирования лизинговых операций на предприятии

До 1996 г. в соответствии с российским гражданским правом лизинговые операции проводились в качестве сделок, не противоречащих закону. Наличие в финансовой аренде элементов договора купли-продажи и имущественного найма делало возможным применение ст. 6 Гражданского кодекса РФ для регулирования лизинговых сделок.

Следующим важным этапом в законодательном обеспечении развития лизинга стало введение в действие с 1 марта 1996 г. Гражданского кодекса Российской Федерации (часть вторая), в котором одним из видов договора аренды выступает договор финансовой аренды (лизинга). Таким образом, договор лизинга получил законодательное обеспечение (ст. 665—670).

К основным правовым актам, регулирующим использование финансового лизинга в инвестиционной деятельности предприятий, следует отнести Указ Президента РФ от 17 сентября 1994 г. №1929 «О развитии финансового лизинга в инвестиционной деятельности» и Постановление Правительства РФ от 29 июня 1995 года №633 «О развитии лизинга в инвестиционной деятельности».

В Федеральном законе “О лизинге” от 29 октября 1998 г. №164-ФЗ с изменениями и дополнениями от 26 июля 2006 г. лизинг выступает как вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды арендодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору за плату во временное пользование для предпринимательских целей.

Аналогичное определение финансовой аренды содержится в Оттавской конвенции (заключена 28.05.1988) по международной аренде оборудования. В свое время Советский "Союз активно участвовал в разработке этой Конвенции, однако не присоединился к ней. Сейчас рассматривается вопрос о присоединении России к этому международному договору, чтобы иметь весьма удобный способ на условиях международного финансового лизинга приобретать дорогостоящее зарубежное оборудование.

Присоединение России к данному договору предполагает необходимость приведения национального законодательства в соответствие с его положениями, поэтому вполне естественно, что нормы Оттавской конвенции найдут отражение в дальнейших нормативных актах, регулирующих лизинговую деятельность. Это подтверждается, в частности, характером нормативных рекомендаций, принятых Постановлением Правительства РФ от 21 июля 1997 г. №915 «О мероприятиях по развитию лизинга в Российской Федерации на 1997–2000 годы».

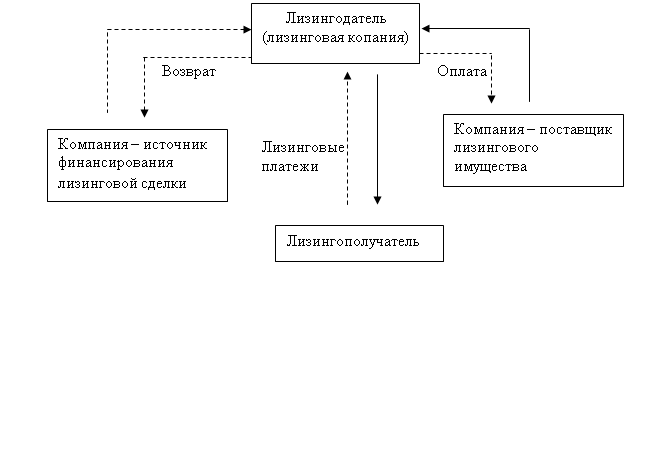

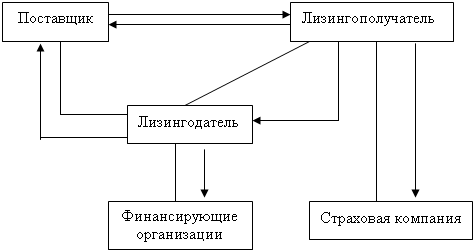

Нормативные акты, регулирующие лизинговую деятельность, должны иметь обоснованную теоретическую базу. С экономической точки зрения лизинг вполне может быть рассмотрен как экономическая категория. Сущность лизинга выражается в тех экономических отношениях, которые возникают между поставщиком имущества, лизинговой компанией и лизингополучателем. Именно с позиции системных взаимоотношений трех 'участников лизинговой сделки нужно рассматривать сущность лизинга как экономической категории.

Попытки определить сущность лизинга и дать соответствующую формулировку с точки зрения только одного из участников лизинговой сделки приводят к подмене понятий сущности лизинга конкретной формой его применения. Так, для поставщика оборудования лизинг может рассматриваться как эффективная форма сбыта своего оборудования. Для лизингополучателя -это капиталосберегающая форма финансирования инвестиций, а для лизинговой компании — вид предпринимательской деятельности. Именно такая (с позиции лизингодателя) формулировка приводится во «Временном положении о лизинге», принятом Постановлением Правительства РФ от 29 июня 1995 г. №633.

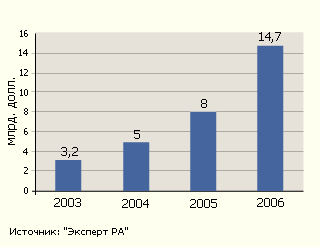

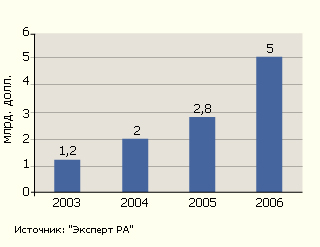

В 2003 г. число наиболее активных лизинговых компаний превысило 40, среди которых прежде всего следует назвать АО «Балтийский лизинг», Московскую лизинговую компанию, Российскую ассоциацию лизинговых компаний «Рослизинг», Международный центр содействия развитию лизинга, «Лизингбизнес», «Аэролизинг», РАМ-техлизинг, Российско-германскую лизинговую компанию Международного Московского банка, «Интеррослизинг». Около 60 компаний подали заявки на лицензирование лизинговой деятельности.

Лизинг активно развивается в агропромышленном комплексе, автомобильном и воздушном транспорте, энергетике, торговле и других отраслях народного хозяйства. Заинтересованность в лизинге (особенно в лизинге оборудования) проявляют не только крупные предприятия, но и представители малого бизнеса, которые, не имея достаточных средств и не прибегая к привлечению дорогих банковских кредитов, могут в этом случае использовать в производстве новые прогрессивные оборудование и технологии.

Масштабы лизинговой деятельности достигли тех критических значений, когда регулирование правоотношений ее участников уже настоятельно требует принятия федерального закона о лизинге.

В контексте данной работы важно отметить стремление Правительства РФ активизировать инвестиционную деятельность в стране на основе широкого использования операций финансового лизинга. Например, Постановлением Правительства РФ от 29 июня 1995 г. №633 предусмотрено создание экспериментальных лизинговых компаний, специализирующихся на операциях с оборудованием для агропромышленного комплекса и строительно-дорожными машинами. Конечно, не меньшая потребность в инвестициях путем лизинга имеется для технического перевооружения и приобретения оборудования акционерными обществами других отраслей народного хозяйства.

В соответствии со ст. 21 Федерального закона “О лизинге” от 29 октября 1998 г. №164-ФЗ (в ред. от 26 июля 2006 г.) предмет лизинга может быть застрахован от рисков утраты (гибели), недостачи или повреждения с момента поставки имущества продавцом и до момента окончания срока действия договора лизинга, если иное не предусмотрено договором. Стороны, выступающие в качестве страхователя и выгодоприобретателя, а также период страхования предмета лизинга определяются договором лизинга.

Страхование предпринимательских (финансовых) рисков осуществляется по соглашению сторон договора лизинга и не обязательно.

Лизингополучатель в случаях, определенных законодательством Российской Федерации, должен застраховать свою ответственность за выполнение обязательств, возникающих вследствие причинения вреда жизни, здоровью или имуществу других лиц в процессе пользования лизинговым имуществом.

Лизингополучатель вправе застраховать риск своей ответственности за нарушение договора лизинга в пользу лизингодателя.

Ответственность за сохранность предмета лизинга от всех видов имущественного ущерба, а также за риски, связанные с его гибелью, утратой, порчей, хищением, преждевременной поломкой, ошибкой, допущенной при его монтаже или эксплуатации, и иные имущественные риски с момента фактической приемки предмета лизинга несет лизингополучатель, если иное не предусмотрено договором лизинга.

Риск невыполнения продавцом обязанностей по договору купли-продажи предмета лизинга и связанные с этим убытки несет сторона договора лизинга, которая выбрала продавца, если иное не предусмотрено договором лизинга.

Риск несоответствия предмета лизинга целям использования этого предмета по договору лизинга и связанные с этим убытки несет сторона, которая выбрала предмет лизинга, если иное не предусмотрено договором лизинга.

На предмет лизинга не может быть обращено взыскание третьего лица по обязательствам лизингополучателя, в том числе в случаях, если предмет лизинга зарегистрирован на имя лизингополучателя.

Взыскания третьих лиц, обращенные на имущество лизингодателя, могут быть отнесены только к данному объекту права собственности лизингодателя в отношении предмета лизинга. К приобретателю прав лизингодателя в отношении предмета лизинга в результате удовлетворения взыскания в обязательном порядке переходят не только права, но и обязательства лизингодателя, определенные в договоре лизинга.

Утрата предмета лизинга или утрата предметом лизинга своих функций по вине лизингополучателя не освобождает лизингополучателя от обязательств по договору лизинга, если договором лизинга не установлено иное.

Похожие работы

... и погашаемого в рассрочку. Относительно экономической сущности лизинга пока ещё нет единого мнения экономистов. Содержание и роль его в теории и на практике трактуется по-разному. Одни рассматривают лизинг как своеобразный способ кредитования предпринимательской деятельности, другие полностью отождествляют его с долгосрочной арендой или с одной из её форм, которая в свою очередь сводится к ...

... , включая компании-нерезиденты РФ. §4. Модельные расчеты лизинговой сделки Для лучшего понимания эффективности использования лизинга, приведем сравнительный пример затрат предприятия на приобретение технологического оборудования, которые предприятие должно понести при различных способах финансирования. Допустим, что это оборудование имеет срок эксплуатации 9 лет. Предположим, что цена ...

... проблем. Интересы крупных компаний в этой области часто не совпадают с общенациональными интересами. 1.2 Долгосрочное кредитование развития предприятий ТЭК РФ Наиболее распространенным в мировой практике инструментом финансирования инвестиций в производство является привлечение заемного капитала. Ключевым показателем, характеризующим развитие кредитного дела в стране, является отношение ...

... для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке ...

0 комментариев