Экономическая сущность малого и среднего бизнеса, предпосылки необходимости его кредитования

Современное состояние системы кредитования малого и среднего бизнеса в Российской Федерации

Проблемы кредитования малого и среднего бизнеса, кредитные риски

Методика оценки кредитоспособности предприятий малого и среднего бизнеса, кредитный мониторинг

Общие показатели

Оценка кредитоспособности заемщиков - физических лиц

Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом

Анализ кредитного портфеля банка

Кредитные продукты филиала Брянский ОАО «ЮНИКОРБАНК»

Оценка кредитоспособности предприятий малого бизнеса в филиале Брянском ОАО «ЮНИКОРБАНК»

Копии лицензий на право занятия определенными видами деятельности, патентов и разрешений;

Основные направления совершенствования кредитования юридических лиц

Пути совершенствования системы кредитования малого и среднего бизнеса в филиале Брянский ОАО «ЮНИКОРБАНК»

Расчет экономической эффективности внедрения предлагаемых мероприятий

Навигация

Оценка кредитоспособности заемщиков - физических лиц

Кредитование малого и среднего бизнеса

154201

знак

11

таблиц

6

изображений

2. Оценка кредитоспособности заемщиков - физических лиц

При кредитовании физических лиц также проводится процедура оценки их кредитоспособности, которая может осуществляться на основании уровня дохода заемщика, изучения его кредитной истории, а также стандартизированной скоринговой оценке.

Оценка кредитоспособности заёмщика по уровню доходов осуществляется на основе данных о доходе физического лица и степени риска потери этого дохода. Доход определяется исходя из справок о заработной плате или налоговой декларации, после чего корректируется с учетом обязательных платежей и коэффициентов риска банка. [51]

Кредитная история представляет собой сведения о получении и погашении потенциальным кредитополучателем кредитов в прошлом. С целью формирования кредитных историй в странах создаются и функционируют кредитные бюро.

Скоринг представляет собой математическую или статистическую модель, с помощью которой на основе кредитных историй других клиентов банк пытается определить, насколько велика вероятность того, что конкретный потенциальный заемщик вернет кредит в срок.

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных характеристик, в результате чего формируется интегральный показатель. Данный показатель сравнивается с неким числовым порогом, который, по существу, является линией безубыточности и рассчитывается из отношения, сколько в среднем нужно клиентов, которые платят в срок, для того, чтобы компенсировать убытки от одного должника. Кредит выдается тем клиентам, интегральный показатель которых выше этой линии. Таким образом, скоринг не отвечает на вопрос, почему заёмщик не платит. Он выделяет те характеристики, которые наиболее тесно связаны с ненадежностью или, наоборот, надежностью клиентов определенного возраста, определенной профессии, образования, таким же числом иждивенцев и т.д. В этом заключается дискриминационный характер скоринга: человек, по формальным признакам близкий к группе с плохой кредитной историей, скорее всего, получить кредит не сможет [51].

На сегодняшний день проблема оценки кредитоспособности заемщика становится все актуальнее. Высокий процент риска невозврата кредита в российских банках приводит к сильному подорожанию кредита. Долги неплательщиков ложатся на плечи добросовестных заемщиков банка. Некоторые банки даже отказываются от выдачи беззалоговых потребительских кредитов, чтобы уменьшить риск возможных потерь.

Сейчас основным инструментом оценки кредитоспособности заемщиков в российских банках остаются скоринговые системы. Но скоринг пропускает значительное количество неблагонадежных клиентов. В то же время скоринг может не только пропустить в банк «плохого» заемщика, но и отвергнуть «хорошего». [38, c. 14]

Дееспособность банковской системы России тесно связана с участием банков в кредитовании реального сектора экономики, что подтверждают темпы роста ссудной задолженности. Однако, есть основания считать развитие кредитных операций банков недостаточным и их уровень ниже предельного значения в общих активах банка. Причиной этого остается высокий уровень кредитного риска, обусловленный финансовой нестабильностью предприятий реального сектора, а также несовершенство нормативной базы регулирования кредитных операций банков.

С целью минимизации кредитных рисков необходим научно обоснованный кредитный мониторинг [51]. Понятие мониторинг изучается и используется в рамках различных сфер научно-практической деятельности. Сложность формулировки связана с принадлежностью его как к сфере науки, так и сфере практики. Он может рассматриваться и как способ исследования реальности, используемый в различных науках, и как способ обеспечения сферы управления различными видами деятельности посредством представления своевременной и качественной информации.

А.В. Аникин определяет мониторинг как "постоянное наблюдение за каким-либо процессом с целью выявления его соответствия желаемому результату или первоначальным предложениям - наблюдение, оценка и прогноз состояния окружающей среды в связи с деятельностью человека".[51] Мониторинг, являясь инструментом исследования рынка, понимается как обеспечиваемое теми или иными способами регулярное наблюдение процессов, происходящих на рынке, способное сформировать информационную основу для принятия маркетинговых решений.

Банковский мониторинг, по мнению И.Ю. Варьяш, представляет собой регулярную оценку финансовой деятельности предприятий и дополняет государственную статистику оценочными показателями. При этом мониторинг не в состоянии заменить статистику, и его результаты должны быть сопоставимы с данными статистики. Только тогда он может выполнять роль инструмента экономического анализа. А. Гаврилов отмечает, что под мониторингом следует понимать анализ балансов и опросы. [51]

Хорев А.И., Воронин В.П. и Овчинникова Т.И. утверждают, что мониторинг предполагает сбор информации, ее комплексную оценку и прогноз по стабильной системе показателей. Необходимость реализации этого требования диктуется его ориентированностью на анализ, сравнение результатов управления. Объектами наблюдения в мониторинге, по их мнению, выступают социально-экономические отношения на предприятии, их взаимосвязи и взаимодействия с внешней средой. Субъектами могут выступать авторитетные специалисты и руководители, способные судить о внутренних механизмах производства, приоритетах развития, о состоянии объекта, выступающие в роли экспертов в области социально-экономических процессов на предприятии [51]. Е. Антосенков, О. Петров характеризуют мониторинг как оперативный сбор данных о сложных явлениях и процессах, описываемых достаточно небольшим количеством ключевых, особо важных показателей с целью оперативной диагностики состояния объекта исследования в динамике. Также они подчеркивают свойство оперативности мониторинга и определяют его как нацеленное оперативное отслеживание и анализ происходящих экономических подвижек.

При проведении мониторинга возникает необходимость получения информации, репрезентативной относительно различных объектов, предприятия в целом и отдельных его составляющих (соотношение системы и части системы). Основная сфера практического применения мониторинга - это управление, а точнее информационное обслуживание управления в различных областях деятельности. Мониторинг представляет собой достаточно сложное и неоднозначное явление. Он используется в различных сферах и с различными целями, но при этом, обладает общими характеристиками и свойствами. Система мониторинга предприятий представляет широкий комплекс мер организационного, методологического и управленческого характера.

Организация мониторинга связана с определением и выбором оптимального сочетания разнообразных форм, видов мониторинга, с учетом особенностей конкретной ситуации. Мониторинг социально-экономической ситуации, по мнению Хорева А.И., Воронина В.П., - достаточно новый метод научно-практической активности, цель которого состоит в получении и обработке упреждающей информации о состоянии системы и тенденциях ее развития. Эта цель, как считает И.А. Кривобоков, достигается посредством использования некоторых групп явлений, параметров, факторов, входящих в понятийную форму «мониторинговые индикаторы», формируются по критериям комплексности, интегративности отражения результирующего состояния основных причинных взаимодействий в их количественных и качественных взаимосвязях» [51].

В Положении Банка России № 186-П от 19 марта 2002 г. «О проведении мониторинга предприятий Банком России» мониторинг характеризуется как: постоянное наблюдение за их совокупностью путем проведения опросов об изменении экономической конъюнктуры, инвестиционной активности, финансового положения предприятий, а также систематизации полученной информации. [51].

Кредитный мониторинг (наблюдение), по мнению Л.А. Дробозиной - это постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента. Кредиты служат главным источником доходов банка и одновременно главной причиной риска. От структуры и качества кредитного портфеля зависят устойчивость банка и его будущее. Поэтому все банки, отвечающие современным требованиям или стремящиеся им соответствовать, осуществляют кредитный мониторинг. [51].

В ходе реализации кредитного банковского продукта осуществляется архивный и оперативный кредитный мониторинг - контроль за выполнением, соблюдением условий договора. Архивный включает контроль за ходом погашения ссуды через сбор и группировку документов (кредитное досье), содержащих в том числе и материалы о динамике кредитоспособности клиента, состоянии окружающей среды, обеспечении ссуды и т.д.

Целью оперативного кредитного мониторинга является обнаружение, возможно более раннее, и идентификация проблемных кредитов. Их сигналы, индикаторы иногда четко взаимосвязаны с кредитом, но чаще довольно отвлеченные: резкое снижение дебиторской задолженности; снижение коэффициентов ликвидности; падение объемов продаж; убытки от оперативной деятельности; а также: отказ или не предоставление в срок запрашиваемой банком информации; накопление излишних, спекулятивных запасов; уклонение руководителей фирм от контактов; потеря важных клиентов; осторожное поведение деловых партнеров заемщика (запросы о его кредитоспособности, деловой репутации, контактах и т.д.) [51].

Таким образом, понятие кредитного мониторинга включает в себя систему наблюдения за погашением кредитов, разработку и принятие мер, обеспечивающих решение этой задачи. Несмотря на то, что сегодня в банковской практике используются различные способы кредитного мониторинга, все они основаны на нескольких главных принципах:

1. Периодическая проверка всех видов кредитов. Каждые 30,60 или 90 дней проверяются все крупные кредиты и выборочно – более мелкие.

2. Тщательная разработка этапов кредитного контроля с тем, чтобы обеспечить проверку всех важнейших условий по каждому кредиту, в т.ч.:

- соответствие фактических платежей по кредиту рассчитанным данным;

- качество и состояние обеспечения по кредиту;

- полнота соответствующей документации, возможность получить в свое распоряжение обеспечение и юридическое право предпринимать при необходимости судебные действия в отношении заемщика;

- оценка изменений финансового положения и прогнозы относительно увеличения или сокращения потребностей заемщика в банковском кредите;

- оценка соответствия выданной ссуды кредитной политике банка и стандартам, разработанным контролерами со стороны регулирующих органов в отношении его кредитного портфеля.

Похожие работы

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

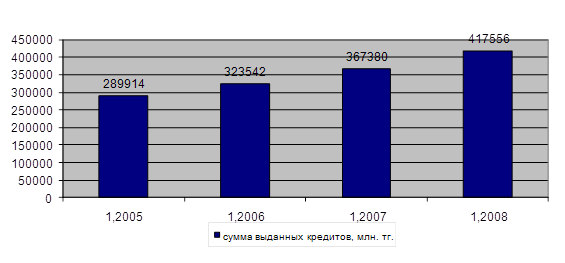

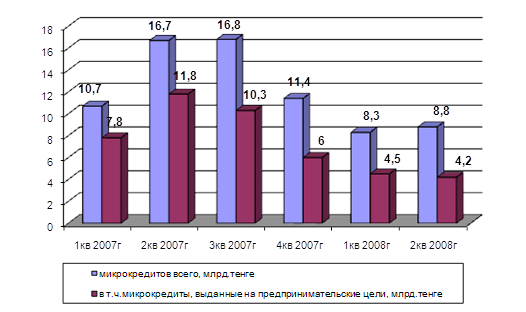

... ознакомиться со взглядом на процесс кредитования субъектов малого и среднего бизнеса самих коммерческих банков. 2.2 Анализ банковского участия в кредитовании малых и средних предприятий на примере АО «Народный банк Казахстана» Проведем анализ кредитования субъектов малого и среднего бизнеса банками второго уровня на примере АО «Народный банк Казахстана» и рассмотрим этот процесс с позиции ...

... в последние годы в Республике Казахстан предпринимательство получило динамичное развитие. В настоящее время предпринимательство в Республике Казахстан получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства. Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в ...

0 комментариев