Навигация

Кредитная система в период 1922-1925 гг

19406

знаков

2

таблицы

0

изображений

2. Кредитная система в период 1922-1925 гг.

Первый советский государственный заем 1922 года представлял собой «хлебный» заем, так как размещение его проводилось за наличные деньги, однако стоимость облигаций выражалась в пудах ржи, погашались они соответствующим количеством зерна.

Практика проведения натуральных займов была признана удачной: первый «хлебный» заем позволил потенциальным инвесторам привыкнуть к ценным бумагам новой власти, второй же заем уже изначально пользовался большим спросом. Все это дало возможность перейти к выпуску денежных займов, обеспечивавших привлечение свободных денежных средств на нужды хозяйства и снижение инфляции. Помимо выпуска «хлебных» займов Наркомфин организовал выпуск так называемого «золотого» займа в октябре 1922 года под названием «государственный внутренний долгосрочный 6% с выигрышами заем 1922 года» на сумму 100 млн. руб. золотом. Держателям купонных акций обещали 6% годовых и выкуп с 1 декабря 1928 года. Выплаты процентов и выигрышей производились совзнаками по курсу на золото. «Золотой заем» был первой попыткой долгосрочного займа новой власти. Погашение облигаций начиналось с конца 1928 года и проводилось в течение 5 лет путем тиражей; заем, таким образом, был рассчитан более чем на 10 лет. Размещение займа оказалось неудачным, главным образом из-за его долгосрочного характера.

С ростом эмиссии совзнаки стали стремительно обесцениваться. Уже осенью 1923 года ежедневный рост денежной массы составил 4,4%, а цен – 9%[1]. Гиперинфляция привела к фактическому аннулированию почти всей массы выпущенных ранее бумажных денег, что освободило государство от обязательства материальной компенсации товарными ценностями или золотом владельцам совзнаков. Только за 1922 - 1926 годы было выпущено десять внутренних государственных займов: три натуральных, пять денежных для размещения средств населения и два специального назначения. «Хлебный» заем частично помогал государству преодолеть голод, «Сахарный» - решать проблемы производства сахара. Облигации крестьянских займов принимались в уплату сельхозналога и обеспечение ссуд. Однако все больше наблюдалась тенденция принудительного распространения займов.

В первом же денежном займе (государственный 6% выигрышный заем 1922 года на сумму свыше 100 млн. руб. золотом) часть облигаций распространялась принудительно и была необратима. Заем размещался среди частных торговцев, промышленников, подрядчиков, которых обязали при уплате налога покупать определенное количество облигаций. На облигациях делалась специальная надпечатка: «Не подлежит приему в залог и не может котироваться на бирже». Обязательное приобретение облигаций было введено для государственных и кооперативных предприятий. Среди рабочих и служащих заем размещался в порядке коллективной подписки, для них право продажи и залога облигаций особо не ограничивалось. На этих условиях был проведен залог и 1924 года.

По мере восстановления народного хозяйства все больше возрастала потребность в банковских услугах. Государственный банк был не в состоянии обеспечить кредитное обслуживание экономики в полном объеме. Поэтому возникла необходимость в расширении сети кредитных организаций. В 1922 году были созданы первые акционерные банки – Всероссийский банк потребительской кооперации (Покобанк), Украинбанк, Юго-восточный банк. Значительное распространение получили общества взаимного кредита, объединяющие мелкий и средний торгово-промышленный капитал. Для отраслевого обслуживания народного хозяйства были созданы специальные банки, которые могли проводить широкий круг банковских операций за счет привлекаемых средств, исключая эмиссию банкнот. Это были Всероссийский торгово-промышленный банк (Промбанк) и Всероссийский коммерческий банк (Роскомбанк). Следует отметить, что последний был основан на шведском капитале в размере 10 млн. руб.

Кредитная система росла быстрыми темпами (табл. 1).

При этом за два года (с 1923 по 1925 г.) сводная валюта баланса кредитных организаций увеличилась в 5 раз, а учетно-ссудные операции - в 5 раз. Стабильно росли остатки текущих и депозитных счетов, объем привлекаемых средств возрос почти в 7 раз. Кроме перечисленных выше организаций в состав кредитной системы входили ломбарды, созданные в 1922 и 1923 г. Они представляли собой хозрасчетные предприятия, находящиеся в ведении местных советов в системе учреждений бытового обслуживания. Ломбарды предоставляли ссуды населению под залог движимого имущества, а также осуществляли хранение ценностей за плату. Размер ссуды достигал 75% стоимости закладываемых вещей, а по драгоценным металлам и камням - до 90%.

Таблица 1Кредитная система СССР в 1923 - 1925 гг.[2]

| Кредитные организации | 1 октября 1923 года | 1 октября 1925 года |

| Всего В том числе кредитная сеть Госбанка акционерно-коммерческие банки учреждения коммунального кредита кооперативные банки общества сельскохозяйственного кредита общества взаимного кредита | 516 251 50 29 57 75 54 | 1201 448 127 161 98 191 176 |

Активное развитие кредитной системы было положительным фактором. Но значительная роль частного капитала (банковского, промышленного) не могла не вызвать опасения руководства страны. Кроме того, кредитная система выполнила поставленные перед ней задачи восстановительного периода. Во-первых, было возобновлено денежное обращение и создана денежная система на основе новой валюты - банкнот Госбанка. Во-вторых, произошло снижение темпов инфляции, а расширение денежной массы соответствовало товарному обороту. В-третьих, с помощью банковского контроля за соблюдением расчетно-платежной дисциплины была налажена работа предприятий. В-четвертых, благодаря выполнению банками функции по привлечению и перераспределению свободных денежных средств многие отрасли получили необходимую кредитную поддержку. В-пятых, отсутствие территориальных границ для банковского капитала оказало неоценимую помощь в восстановлении экономической целостности страны.

Похожие работы

... ленинских положений о строительстве социалистической экономики, изложенных еще весной в 1918 году. Объективная основа новой экономической политики вытекала из многоукладности советской экономики в переходный период и преобладания мелкотоварного хозяйства. В таких условиях особенно важное значение имел вопрос о судьбах мелкого крестьянского хозяйства после завоевания пролетариатом власти и о ...

страны. Кроме того, кредитная система выполнила поставленные перед ней задачи восстановительного периода. Во-первых, было возобновлено денежное обращение и создана денежная система на основе новой валюты - банкнот Госбанка. Во-вторых, произошло снижение темпов инфляции, а расширение денежной массы соответствовало товарному обороту. В-третьих, с помощью банковского контроля за соблюдением расчетно ...

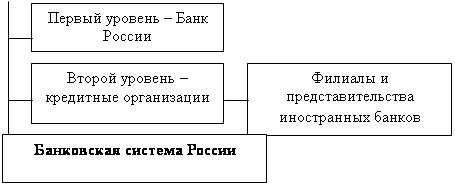

... на то, что оно правомочно осуществлять банковские операции. Разделением целей и функций между ЦБ РФ и другими кредитными организациями определяется двухуровневый характер организации банковской системы России. ЦБ РФ составляет верхний её уровень и находится в федеральной (государственной) собственности. Нижнее звено данной системы представляют коммерческие банки и небанковские организации. ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

0 комментариев