Навигация

Кредитная система в восстановительный период 1926-1930 гг.

19387

знаков

2

таблицы

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Формы кредита в переходный период

2. Роль кредита и банков в проведении индустриализации промышленности

3. Место банков в проведении коллективизации сельского хозяйства

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

В течение нескольких лет (с 1917 по 1920 г.) советским правительством был принят ряд мер по ликвидации денежного обращения. С января 1920 г. в стране не существовало банков.

Ситуация изменилась в середине 1921 г., когда было принято решение о переходе к новой экономической политике. Возобновление товарно-денежных отношений приводило к необходимости реструктуризации кредитной системы.

За два года (с 1923 по 1925 г.) сводная валюта баланса кредитных организаций увеличилась в 5 раз, а учетно-ссудные операции - в 5 раз. Стабильно росли остатки текущих и депозитных счетов, объем привлекаемых средств возрос почти в 7 раз. Кроме перечисленных выше организаций в состав кредитной системы входили ломбарды, созданные в 1922 и 1923 г. Они представляли собой хозрасчетные предприятия, находящиеся в ведении местных советов в системе учреждений бытового обслуживания. Ломбарды предоставляли ссуды населению под залог движимого имущества, а также осуществляли хранение ценностей за плату. Размер ссуды достигал 75% стоимости закладываемых вещей, а по драгоценным металлам и камням - до 90%.

Таблица 1Кредитная система СССР в 1923 - 1925 гг.[1]

| Кредитные организации | 1 октября 1923 года | 1 октября 1925 года |

| Всего В том числе кредитная сеть Госбанка акционерно-коммерческие банки учреждения коммунального кредита кооперативные банки общества сельскохозяйственного кредита общества взаимного кредита | 516 251 50 29 57 75 54 | 1201 448 127 161 98 191 176 |

1. Формы кредита в переходный период

Активное развитие кредитной системы было положительным фактором. Но значительная роль частного капитала (банковского, промышленного) не могла не вызвать опасения руководства страны. Кроме того, кредитная система выполнила поставленные перед ней задачи восстановительного периода. Во-первых, было возобновлено денежное обращение и создана денежная система на основе новой валюты - банкнот Госбанка. Во-вторых, произошло снижение темпов инфляции, а расширение денежной массы соответствовало товарному обороту. В-третьих, с помощью банковского контроля за соблюдением расчетно-платежной дисциплины была налажена работа предприятий. В-четвертых, благодаря выполнению банками функции по привлечению и перераспределению свободных денежных средств многие отрасли получили необходимую кредитную поддержку. В-пятых, отсутствие территориальных границ для банковского капитала оказало неоценимую помощь в восстановлении экономической целостности страны.

Возросли остатки на бюджетных счетах, так как средства для безвозвратного финансирования народного хозяйства аккумулировались в основном бюджетом путем принудительного сбора доходов государственных предприятий. Распределение этих средств между отраслями и предприятиями осуществлялось через банки исходя из государственного плана, в соответствии с которым устанавливался объем и сроки предоставления средств. По мере сокращения частного сектора происходил рост государственного бюджета и расширялись объемы централизованного планирования. На бюджет была возложена основная задача по перераспределению средств, особенно долгосрочного характера. Но кредит как добровольный, а не принудительный метод аккумуляции денежных ресурсов и их перераспределения не был ликвидирован. Тем не менее в структуре банковских активов произошло разграничение двух групп операций - краткосрочного кредитования и долгосрочного финансирования. Структура кредитной системы на 1 октября 1929 г., а также объемы кратко- и долгосрочного кредитования представлены в табл. 2[2].

Таблица 2 Структура кредитной системы СССР на 1 октября 1929 года| Кредитные организации | Краткосрочные операции | Долгосрочные операции | ||

| млн. руб. | % к итогу | млн. руб. | % к итогу | |

| Госбанк СССР Акционерные банки Банк долгосрочного кредитования промышленности Кооперативные банки Система коммунального кредита Система сельскохозяйственного кредита Общества взаимного кредита | 4043 140,2 - 270,7 360,3 275,6 16,4 | 79,1 2,7 - 5,3 7,1 5,4 0,4 | 114,4 12 1766,1 136,9 1389,7 902,7 - | 2,6 0,3 40,9 3,2 32,1 20,9 - |

| Итого | 5106,2 | 100 | 4321,8 | 100 |

В соответствии с приведенными данными в табл. 2 ведущее положение по краткосрочному кредитованию занимал Госбанк (79,1%). Основные долгосрочные операции осуществлялись Банком долгосрочного кредитования промышленности (40,9%), системой коммунального кредита (32,1%) и системой сельскохозяйственного кредита (20,9%). Так как межотраслевое перераспределение средств проводилось через бюджет, то банки долгосрочного кредитования были тесно связаны с последним.

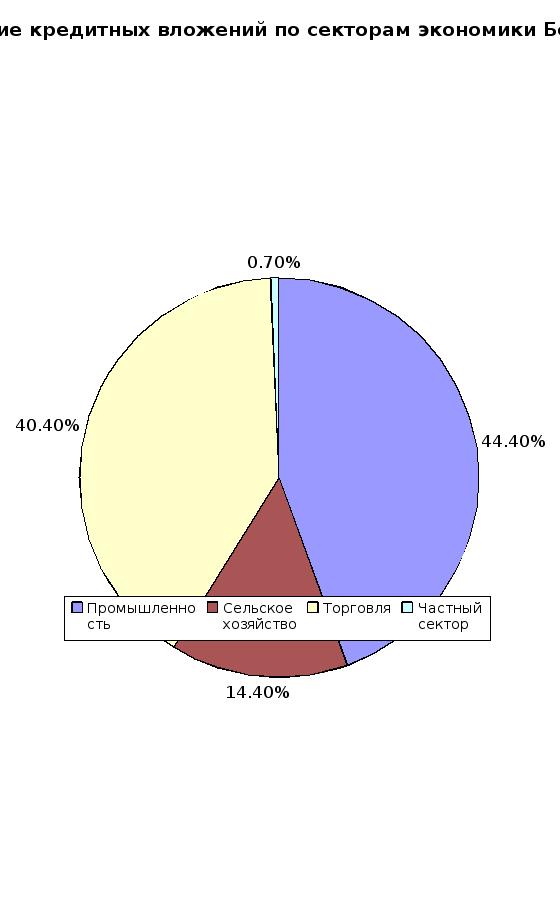

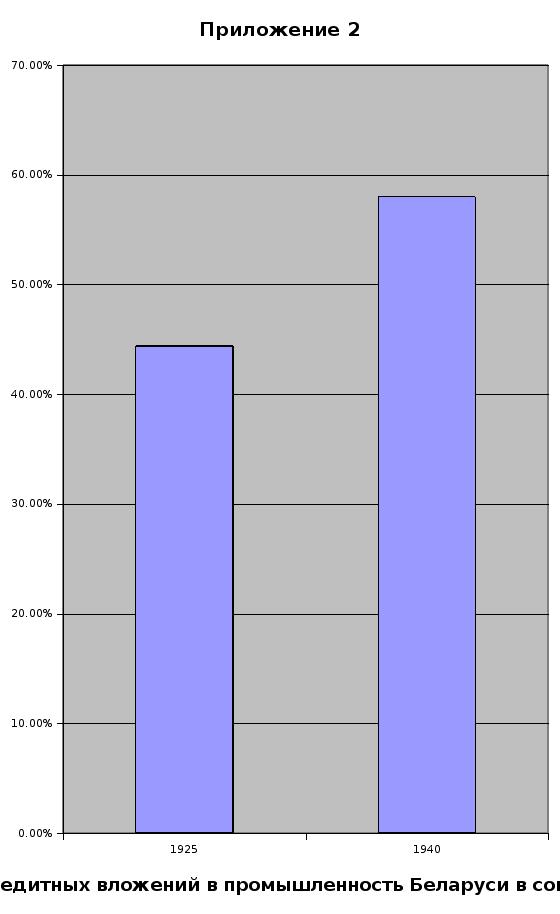

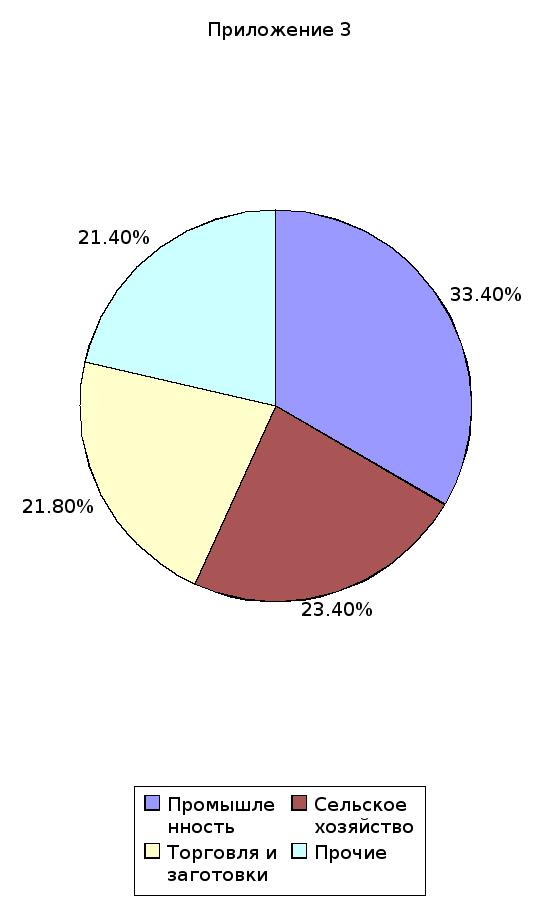

В течение реконструктивного периода вопрос о безвозвратном финансировании промышленности приобрел особое значение. Темпы прироста долгосрочного кредитования увеличивались из года в год. К 1928 г. они превышали темпы прироста краткосрочного кредитования в 3 раза. Фондами кредитования пользовались предприятия госпромышленности и энергоснабжения (53;3% общей задолженности), сельскохозяйственная кооперация (15,3%), госторговля (8,1%) и ряд других групп банковской клиентуры. Частному капиталу доступ к кредитным ресурсам был практически закрыт, на его долю приходилось только 0,6% общего объема предоставленных средств.

Главной особенностью зарождающейся социалистической кредитной системы было общегосударственное планирование кредита. Кредитный план определял предполагаемую динамику основных банковских показателей, но во многом носил прогнозный характер. Реальные объемы банковских операций не всегда совпадали с запланированными, что объяснялось, в частности, недостаточной разработкой методов кредитного планирования и колебаниями хозяйственных процессов. Тем не менее этот план являлся обязательной директивой для банковского сектора.

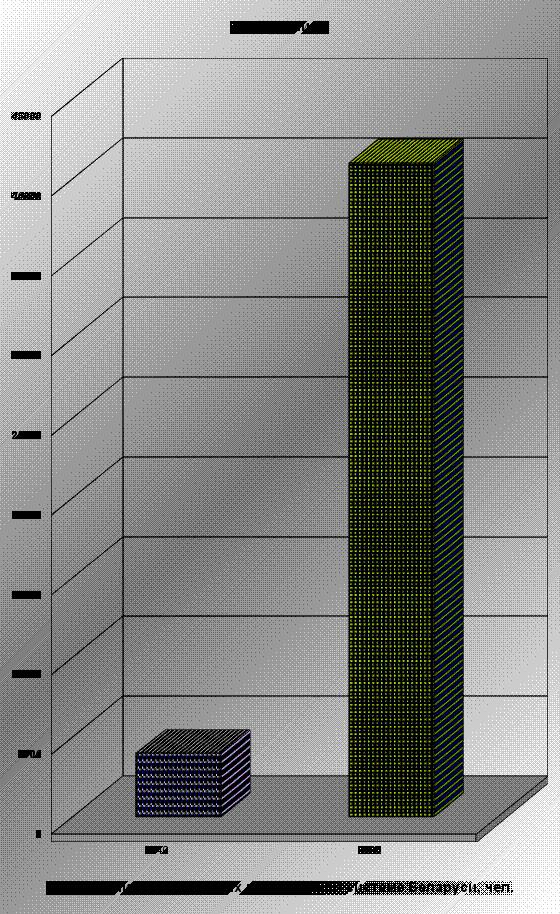

Наряду с банковским, широкое распространение в этот период получил государственный кредит, с помощью которого привлекались свободные денежные средства. С 1926 по 1928 г. долг государства возрос в 3 раза и составил на 1 января 1928 г. 1300 млн. руб. (без включения займа хозяйственного восстановления). Государственные займы, носящие, как правило, обязательный характер, распределялись среди предприятий и организаций, помещающих в облигации часть своих резервных капиталов, а также среди населения. Займы распространялись путем коллективной подписки и их главными держателями становились рабочие и служащие.

Другим важным каналом привлечения средств населения являлись вклады в сберегательных кассах. На 1 октября 1928 г. они составили 315 млн. руб. Сопоставление этих сумм с данными по государственным займам позволяет сделать вывод о незначительном объеме вкладных операций, проводимых сберкассами. При этом все привлеченные от населения средства помещались в облигации госзаймов.

Постепенный процесс преобразования кредитной системы с целью ее адаптации к условиям централизованного планирования был завершен кредитной реформой 1930 г. Радикальные изменения были внесены как в организационную структуру, так и в формы банковской деятельности.

Для упорядочивания движения продукции в рамках обобществленного сектора полностью было ликвидировано коммерческое кредитование и заменено прямым банковским. Предприятиям запрещалось отпускать товары и оказывать друг другу услуги в кредит. Таким образом, товарные векселя исключались из коммерческого оборота, что привело к ликвидации банковских операций по их учету. Другие банковские операции были упрощены и рационализированы.

Похожие работы

... многие отрасли получили необходимую кредитную поддержку. В-пятых, отсутствие территориальных границ для банковского капитала оказало неоценимую помощь в восстановлении экономической целостности страны. 3. Кредитная система в период 1926-1930гг. Достигнутые успехи позволили в 1926 г. начать активные действия по обобществлению промышленности, торговли, а в дальнейшем и кредитной системы. ...

... и является выявление наиболее длительных операций в деловом процессе, для того, чтобы сконцентрировать усилия на их совершенствовании.3.3. Сценарии дальнейшего развития и проблемы глобализации банковской системы Предпосылками процессов глобализации явились информационная революция, обеспечившая техническую базу для создания глобальных информационных систем, интернационализация капитала и ...

... городам. К концу XVIII в., в связи с разделами Речи Посполитой, банкирская деятельность оказалась в кризисной ситуации, происходит банкротство ряда кредитных учреждений. 21. Развитие экономики, финансов, кредита в Англии Великобритания до официальной декларации золотого стандарта занимала доминирующее положение в мировом сообществе. Она поддерживала его благодаря инвестициям в экономику ...

... . Образно говоря, оно отчалило от одного берега, но так и не пристало к другому. 3. ИЗМЕНЕНИЯ ТРАДИЦИОННОЙ СТРУКТУРЫ КАЗАХСТАНА ПЕРИОД СТАНОВЛЕНИЯ АДМИНИСТРАТИВНО-КОМАНДНОЙ СИСТЕМЫ 3.1 НЭП как недолговременная альтернатива социально-экономическому и политическому кризису В 20-30 годы ХХ века – это один из наиболее трагических периодов истории Казахстана. Получив на словах автономию и ...

0 комментариев