Навигация

Косвенные налоги в РФ и перспективы их развития

38867

знаков

1

таблица

0

изображений

РОССИЙСКИЙ ЗАОЧНЫЙ ИНСТИТУТ ТЕКСТИЛЬНОЙ И ЛЕГКОЙ ПРОМЫШЛЕННОСТИ

Кафедра экономики и бухгалтерского учета

Контрольная работа

по дисциплине “ налоги и налогообложение”

на тему:

КОСВЕННЫЕ НАЛОГИ В РФ И

ПЕРСПЕКТИВЫ ИХ РАЗВИТИЯ

Выполнила ст-ка Кузлякина Н. М.

специальность 0605 группа 101

шифр О-401244-С

Проверила:

Омск 2003

СОДЕРЖАНИЕ

1. Фискальная функция налогов и ее реализация в современных условиях 3

2. Акцизы: действующий механизм и проблемы его совершенствования 5

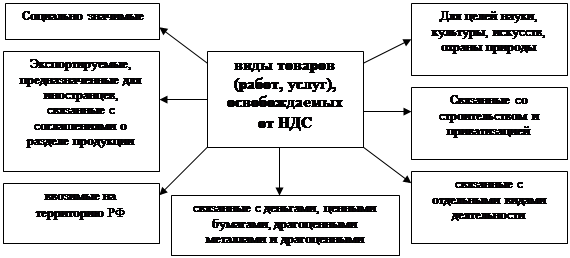

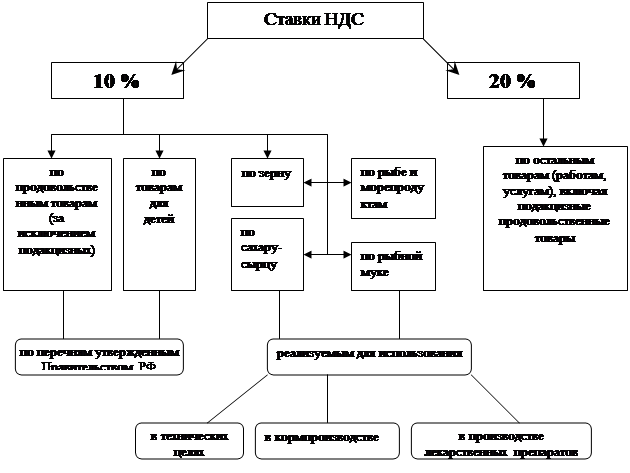

3. Налог на добавленную стоимость 13

4. Литература 21

1. Фискальная функция налогов и ее реализация в современных условиях

Налоги - обязательные платежи физических и юридических лиц, взимаемые государством.

Социально-экономическая сущность и роль налогов проявляется в их функциях, то есть в основных направлениях воздействия галогов на развитие общества и государства. Функции налогов являются способом выражения их различных свойств. Функции показывают, каким путем реализуется общественное назначение налогов как инструмента распределения и перераспределения государственных доходов.

Налоги используются всеми государствами с рыночной экономикой как метод прямого влияния на бюджетные отношения и опосредованного (через систему льгот и санкций) воздействия на производителей товаров, работ и услуг. Через налоги достигается относительное равновесие общественных потребностей и ресурсов, необходимых для их удовлетворения, через налоги обеспечивается рациональное использование природных богатств, в частности путем введения штрафов и иных ограничений на распространение вредных производств. Посредством налогов государство решает экономические, социальные и многие другие общественные проблемы.

С этих позиций налогообложение выполняет четыре важнейшие функции, каждая из которых реализует то или иное практическое назначение налогов: фискальная, социальная, регулирующая и контрольная.

Фискальная функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства. Данная функция проявляется через формирование доходов посредством аккумулирования средств в бюджете и внебюджетных фондах. Бюджетные средства расходуются на социальные услуги и хозяйственные нужды, поддержку внешней политики и безопасности, на административно-управленческие расходы и платежи по государственному долгу.

Перераспределение средств с помощью фискальной функции с одной стороны, должно обеспечить реализацию государственных программ, с другой - не нарушить нормальный ход воспроизводства.

Социальная функция реализуется через неравное налогообложение разных сумм доходов. С помощью данной функции перераспределяются доходы между различными категориями населения.

Регулирующая функция нацелена на решение тех или иных задач налоговой политики государства посредством использования налоговых механизмов.

Контрольная функция позволяет государству отслеживать своевременность и полноту поступления в бюджет налоговых платежей, сопоставлять их величину с потребностями в финансовых ресурсах.

Функции налогов тесно взаимосвязаны. Рациональность действующего законодательства определяется и степенью относительного равновесия функций. Однако на практике фискальная функция налога всегда реальна, а регулирующая функция может существовать номинально или быть деформирована.

Налоговая система России включает различные виды налогов. В основу их классификации положены разные признаки. Основную группу составляют прямые и косвенные налоги.

Прямые налоги устанавливаются непосредственно на доход и имущество.

К косвенным налогам относятся налоги на товары и услуги, оплачиваемые в цене товара или включенные в тариф. Владелец товара или услуг при их реализации получает налоговые суммы, которые перечисляет государтсву.

2. Акцизы: действующий механизм и проблемы его совершенствования

Акцизы установлены 22-й главой второй части Налогового кодекса РФ.

Акцизы устанавливаются на товары массового спроса. Это косвенные налоги, включаемые в цену товаров определенного перечня и оплачиваемые покупателями. В отличие от многоступенчатого НДС акцизы уплачиваются в бюджет один раз, ими облагается вся стоимость продукции.

Акцизы выполняют двоякую роль; во-первых, они - один из важных источников дохода бюджета; во-вторых, это - средство регулирования спроса и предложения, а также средство ограничения потребления. Акцизы препятствуют образованию сверх высоких прибылей, поэтому ими облагаются компании, добывающие минеральное сырье и производящие спирт.

Для снижения налоговой нагрузки на малообеспеченные слои населения в число подакцизных товаров обычно включают предметы роскоши (меха, ювелирные изделия и т. п.). Посредством акцизов ограничивается потребление социально вредных товаров (спиртные и табачные изделия). В отношении акцизного обложения товаров народного потребления действует система льгот.

Налогоплательщики

Акцизы платят организации и предприниматели, которые осуществляют определенные операции с подакцизными товарами. По Налоговому кодексу (ст.181) к числу этих товаров относятся:

Похожие работы

... , стоимостью 80000руб. Гр.П. является родителем гр.Ф. В данном случае будет использоваться ставка 10% Сумма налога будет составлять 80000*10%=8000руб. ГЛАВА 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ И РЕФОРМИРОВАНИЯ ПРЯМОГО НАЛОГООБЛОЖЕНИЯ В РОССИИ 3.1 Прямые налоги и перспективы их совершенствования Основные направления совершенствования прямых налогов в среднесрочной перспективе. В соответствии с ...

... этом, акцизы являются традиционно стабильным косвенным налогом и характеризуется достаточно высоким уровнем собираемости. 3.3 Перспективы развития косвенного налогообложения в Российской Федерации Одной из главнейших проблем в кризисный период в области налогообложения является достижение оптимальной величины собираемости налогов. Налоги являются основным инструментом, с помощью которого ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

0 комментариев