Навигация

Другие формы коллективного инвестирования

46976

знаков

0

таблиц

2

изображения

3. Другие формы коллективного инвестирования

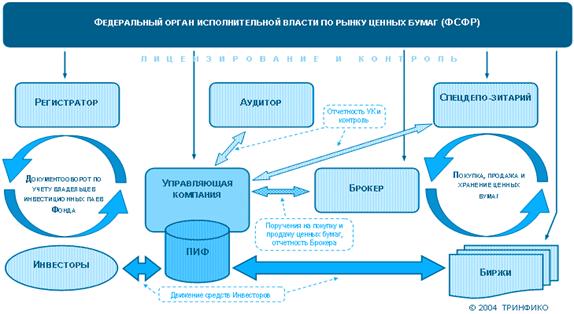

Паевые инвестиционные фонды являются наиболее популярной и развитой формой коллективных инвестиций в России. Это связано с их доступностью, открытостью, большим количеством информации в публичных источниках.

Другие формы коллективных инвестиций также имеют распространение. В данной главе мною рассмотрены кредитные союзы, акционерные инвестиционные фонды, а так же негосударственные пенсионные фонды.

3.1 Кредитные союзы

Кредитные союзы являются неотъемлемой и необходимой частью рынка ссудосберегательных услуг России. Мировой опыт показывает, что эта форма вполне отвечает современным задачам инвестирования и развития производительных сил. В ряде стран наблюдается бурный рост кредитной кооперации. В настоящее время в мире существует около 36 тысяч кредитных союзов, количество пайщиков которых достигло почти 85 миллионов человек, а активы составляют 336 млрд. долларов.

По России в целом насчитывается около 130 кредитных потребительских кооперативов (кредитных союзов) с числом пайщиков порядка 40 тысяч человек и активами около 30 млрд.руб.

Кредитный союз (КС) - это добровольное самодеятельное и самоуправляемое на демократических началах объединение лиц в целях создания коллективного денежного фонда для аккумуляции денежных средств и использования их на кредитование производственных или потребительских нужд или на страхование своих членов.

Как и другие виды кооперации, кредитные кооперативы являются объединением лиц, а не капиталов. Членство в них является персональным и непередаваемым.

В них действует принцип доступности и добровольности членства, управление осуществляется на демократических началах. КС является некоммерческой кооперативной организацией со статусом юридического лица. КС приобретает статус юридического лица со дня его государственной регистрации.

КС создаются по признаку общности места жительства, трудовой деятельности, профессиональной принадлежности или любой другой общности граждан. Число членов КС ограничено и в большинстве случаев не превышает двух тысяч. Эти условия вводятся для того, чтобы повысить личную ответственность пайщиков перед кредитным союзом, а его администрации - перед пайщиками.

Уже нынешний опыт работы КС в России за неполные четыре года показал, что данный финансовый институт помогает гражданам решать свои текущие проблемы, открывая широкий доступ к потребительскому кредиту и к надежным условиям формирования семейных накоплений с минимальным риском потери вкладов.

КС в настоящий момент является единственным кредитным учреждением, которое может предоставить ссуду частному лицу на экономически приемлемых для него условиях. КС ввиду своих небольших размеров и на основе принципа "все знают всех" способен без значительных издержек и наиболее точно оценить кредитоспособность своего пайщика, основываясь не только на материальном или юридическом обеспечении кредита, но и на его личной порядочности, что значительно упрощает процедуру получения кредита пайщиком КС.

Необходимо учесть, что важнейшим преимуществом кредитных союзов перед другими финансовыми институтами является их высокая надежность, достигаемая высоким уровнем взаимного доверия внутри КС и демократическими процедурами управления и контроля.

Для обеспечения своей надежности КС необходимо выявлять и оценивать риски своей деятельности и управлять ими. Основными финансово-кредитными рисками являются:

- риски пассивных операций (риск досрочного изъятия вкладов (депозитов); риск массового изъятия паев; риск привлечения "грязных денег" (криминальных, связанных с уклонением от налогов и т. п.); риск завышенной ставки по депозитам; - риски активных операций (риск невозврата кредита (ссуды)) вследствие недобросовестности заемщика, его разорения или смерти; риск неплатежеспособности крупного заемщика, разновидность кредитного или рыночного риска; риск неликвидности активов; риск потери капитальной стоимости активов (обесценение ценных бумаг);

- смешанные риски (риск несбалансированности структуры активов и пассивов по срокам; риск юридической некачественности договоров (как по привлечению средств, так и по их размещению) и т. д.).

Вышеперечисленные риски присущи в той или иной мере всем кредитно-финансовым учреждениям. Но, поскольку КС делают ставку на повышенную надежность, для них особенно важно не переступить черту допустимого риска. Допустимыми рисками для КС являются те риски, без которых невозможно осуществлять основную деятельность - оказание услуг частным лицам по кредитованию и сбережению средств.

Исходя из мирового опыта, устойчивая деятельность, повышение надежности и развитие системы кредитных союзов возможны лишь при наличии специального законодательства, определяющего специфику их деятельности и одновременно наделяющего их разнообразными льготами, в том числе налоговыми

3.2 Акционерные инвестиционные фонды

Акционерные инвестиционные фонды регулируются Указом Президента "О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий" от 7 октября 1992 года. Этот указ устанавливает порядок создания инвестиционных фондов, включая чековые инвестиционные фонды. В нем предусматривается возможность создания как закрытых, так и открытых инвестиционных фондов. Деятельность инвестиционных фондов регулируется также рядом нормативных актов Министерства финансов и Госкомимущества РФ. При проведении массовой приватизации чековые фонды создавались в форме закрытых инвестиционных фондов, не имеющих прав и обязанностей осуществления выкупа своих акций.

Фонды закрытого типа, как правило, не проводят активных операций с портфелем, поскольку над ними не довлеет обязательство выкупа акций перед акционерами. Для них также имеет гораздо меньшее значение текущая рыночная цена акций и оценка чистых активов (которая производится только один раз в квартал), поскольку акции фонда торгуются только в организованных торговых системах.

Появление инвестиционных фондов закрытого типа исторически связано с выполнением задач мобилизации средств мелких инвесторов для финансирования тех или иных проектов. Чековые фонды приватизации тоже образовались как фонды целевой направленности и должны были выполнить следующие задачи:

оказание помощи населению по инвестированию приватизационных чеков и обеспечение профессионального управления активами;

создание новых институциональных инвесторов на российском рынке;

создание в лице ЧИФов крупных акционеров приватизированных предприятий, способных противостоять администрации.

С момента выхода положения о создании чековых инвестиционных фондов приватизации количество фондов неуклонно росло и в июле 1994 года достигло максимальной отметки - 662 фонда. В дальнейшем наметилась тенденция сокращения количества фондов. Причинами сокращения явились реорганизации фондов путем их слияния или присоединения, отзывы лицензий, трансформация фондов в иные структуры (акционерные общества, инвестиционные фонды, инвестиционные компании). В настоящее время в Российской Федерации функционируют 350 фондов.

В настоящее время продолжается тенденция активного уменьшения количества фондов, связанная с их реорганизацией (слияние, поглощение), переоформлением, отзывом или приостановкой лицензий чековых инвестиционных фондов (в связи с нарушениями требований действующего законодательства) и трансформацией фондов в иные структуры.

В ходе приватизации фонды превратились в крупных портфельных инвесторов, ими было аккумулировано 45 млн. приватизационных чеков, что составило 32% от их общего количества. По данным чековых аукционов, в среднем фонды стали владельцами порядка 10% акций приватизированных предприятий, выставленных на всероссийские аукционы.

Похожие работы

... любых компаний, любые другие ценные бумаги, недвижимость, банковские депозиты и счета, все формы интеллектуальной собственности и любое другое имущество. Паевые фонды как форма коллективного инвестирования имеют ряд характерных отличий от других инвестиционных фондов. Лица, передающие свои деньги в доверительное управление, сами несут риски, связанные с инвестированием. Фонд снижает риск, который ...

... надо четко разграничить функции казначейства, Центрального банка и МНС. Другой вариант организационного решения проблемы состоит в серьезном изменении и перераспределении функций отдельных ведомств. 2.3 Перспективы развития рынка ценных бумаг в России Как видно из предыдущих параграфов настоящей работы рынок ценных бумаг в России переживает сложный, неустойчивый период формирования. За ...

... 3110260 3326517 2585,3 1,33 261,0 Всего по миру 43600 4,8 7,2 6364000 6669000 6157,4 1,25 407,1 Страны АТЭС в % от общемировых показателей 56,02 … … 48,87 49,88 41,99 … 64,12 </TBODY> Глава II. Проблемы и перспективы развития Организации Азиатско-Тихоокеанского экономического сотрудничества. 2.1. Восьмая неформальная встреча в верхах форума Азиатско- ...

... от их использования. · Осуществить разработку бизнес-планов различных категорий объектов размещения – мотели, пансионаты, кемпинги, туристские деревни. 3.2 Перспективы развития въездного туризма в Ленинградской области Ленинградская область - регион с богатейшим туристско-рекреационным потенциалом. Однако этот потенциал освоен далеко не полностью. Во многом это связано со ...

0 комментариев