Навигация

Источники финансовых ресурсов

34350

знаков

1

таблица

4

изображения

Специальность

«»

Курсовая работа

на тему: «Источники финансовых ресурсов».

Исполнитель:

студент

Руководитель:

преподаватель «»

,

Содержание

Введение

1. Классификация источников финансовых ресурсов

1.1. Финансовые ресурсы

1.2. Источники формирования финансовых ресурсов

2. Влияние источников финансовых ресурсов на результаты хозяйственной деятельности предприятия

2.1. Финансовое состояние предприятия и формы его финансирования

2.2. Влияние отдельных источников финансовых ресурсов на результаты хозяйственной деятельности предприятия

3. Развитие источников финансовых ресурсов и деятельности в их отношении финансовых служб в рыночных отношениях

3.1. Источники финансовых ресурсов в рыночной экономике

3.2. Деятельность финансовых служб и финансовых менеджеров в условиях рыночной экономики

Заключение

Литература

Приложения

Введение

В структуре финансовых взаимосвязей народного хозяйства финансы предприятий (организаций, учреждений) занимают исходное, определяющее положение, так как обслуживают основное звено общественного производства, где создаются материальные и нематериальные блага и формируется преобладающая масса финансовых ресурсов страны. Финансы предприятий – это не только составная, но и специфическая часть финансов. Им присущи, с одной стороны, черты, характеризующие экономическую природу финансов в целом, а с другой – особенности, обусловленные функционированием финансов в разных сферах общественного производства. И тем важнее выбор их источников. Поэтому целью данной курсовой работы является задача показать значимость правильного выбора источников финансовых ресурсов для дальнейшей работы предприятия.

В рамках данной курсовой работы для раскрытия темы необходимо рассмотреть финансовые ресурсы в общем для того, чтобы иметь понятие о сути вопроса, и познакомиться с основными источниками финансовых ресурсов. Также немаловажным будет попытка раскрыть влияние источников финансовых ресурсов на хозяйственную деятельность предприятия по основным источникам финансовых ресурсов. Ну а в третей главе необходимо рассмотреть объект исследования с точки зрения современной рыночной экономики и определить действия финансовых служб и финансовых менеджеров в такой экономике.

1. Классификация источников финансовых ресурсов

1.1. Финансовые ресурсы

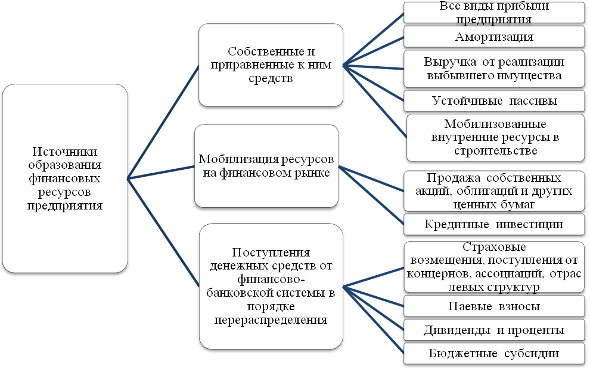

Финансовые ресурсы предприятия — это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществлению затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов осуществляется за счет собственных и приравненных к ним средств, мобилизации ресурсов на финансовом рынке и поступления денежных средств от финансово банковской системы в порядке перераспределения.

Финансовые ресурсы направляются на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление, а также остаются в резерве. Финансовые ресурсы, используемые на развитие производственного процесса (покупка сырья, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал – это часть финансовых ресурсов.

Капитал – это стоимость, приносящая прибавочную стоимость. Только вложения в хозяйственную деятельность, его инвестирование создают прибыль. Капитал должен постоянно совершать кругооборот. Чем больше за год будет совершено оборотов капитала, тем больше у инвестора будет годовая прибыль.

В структуру капитала входят денежные средства, вложенные в основные фонды, нематериальные активы, оборотные фонды, фонды обращения.

Основные фонды представляют собой средства труда (здания, оборудование, транспорт и т.д.), которые многократно используют в хозяйственном процессе, не изменяя при этом свою вещественно-натуральную форму. Стоимость основных фондов, за исключением земельных участков, частями, по мере износа, переносятся на стоимость продукции и возвращаются в процессе реализации. Денежные суммы, соответствующие снашиванию основных средств, накапливаются в амортизационном фонде. Он находится в постоянном движении. Денежные средства, авансированные на приобретение основных фондов, называются основными средствами. Роль финансов в опосредовании кругооборота стоимости основных фондов путем формирования и использования денежных фондов целевого назначения хорошо видна на приложении № 2.

Нематериальные активы представляют собой вложения денежных средств предприятия в нематериальные объекты, используемые в течение долгосрочного периода в хозяйственной деятельности и приносящие доход. К нематериальным активам относятся права пользования земельными участками, природными ресурсами, патенты, лицензии, авторские права, торговые марки и т.д. Нематериальные активы используются длительное время, и с течением времени большая часть из них теряет свою стоимость. Особенностью нематериальных активов является отсутствие материально-вещественной структуры, сложность определения стоимости, неясность при установлении прибыли их применения.

Оборотные фонды по вещественному содержанию представляют собой запасы сырья, полуфабрикатов, топлива, тару, незавершенное производство и полуфабрикаты собственного изготовления, малоценные и быстроизнашивающиеся предметы. Оборотные производственные фонды принимают однократное участие в производственном процессе, изменяя при этом свою вещественно-натуральную форму. Их стоимость полностью переносится на вновь производственный продукт. Основное назначение оборотных фондов, заключается в обеспечении непрерывности и ритмичности производства. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они включают производственную, но не реализованную продукцию, запасы товаров, денежные средства в кассе, в расчетах и другие. По характеру участия в процессе производства оборотные средства и фонды обращения тесно взаимосвязаны и постоянно переходят из сферы производства в сферу обращения и наоборот. Денежные средства, вложенные в оборотные производственные фонды и фонды обращения, представляют собой оборотные средства (представлены на приложении № 3).

Использование финансовых ресурсов осуществляется предприятием по многим направлениям, главными из которых являются:

- платежи органам финансово-банковской системы, обусловленные выполнением финансовых обязательств. Сюда относятся: налоговые платежи в бюджет, уплата процентов банкам за пользование кредитами, погашение взятых ранее ссуд, страховые платежи и т.д.;

- инвестирование собственных средств и капитальные затраты (реинвестирование), связанное с расширением производства и техническим его обновлением, переходом на новые прогрессивные технологии и т. д.;

- инвестирование финансовых ресурсов в ценные бумаги, приобретаемые на рынке: акции и облигации других фирм, обычно тесно связанных кооперативными поставками с данным предприятием, в государственные займы и т. п.;

- направление финансовых ресурсов на образование денежных фондов поощрительного и социального характера;

- использование финансовых ресурсов на благотворительные цели, спонсорство и т. п. [1, стр. 5-7,25-26]

Управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. В ее рамках решаются следующие вопросы:

1) Каковы должны быль величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

2) Где найти источники финансирования и каков должен быть их оптимальный состав?

3) Как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость предприятия? [5, стр. 6]

Похожие работы

Концептуальные положения системного представления знаковой трактовки финансовых ресурсов предприятий

... взаимодействие элементов - систем финансовых ресурсов предприятий национальной экономики), оценку стоимости предприятия (как логического завершения оценки эффективности произошедших в системе стоимостных распределений). Таким образом, именно с авторской трактовкой финансовых ресурсов согласуется логика представления материала - от изучения эволюции финансовой науки (и современного интереса к ...

... потребностей, нужд обороны и государственного управления. Финансовые ресурсы выступают материальными носителями финансовых отношений. Потенциально финансовые ресурсы образуются на стадии производства, когда создаётся новая стоимость и осуществляется перенос старой. Но реальное формирование финансовых ресурсов начинается только на стадии распределения, когда стоимость реализована и в составе ...

... от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Логика функционирования управления финансовыми ресурсами представлена на рисунке 1.2. Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть ...

... задания на производство продукта или оказание услуги покупателю, поставщику, финансовому учреждению или руководству. 2 Анализ использования финансовых ресурсов в ОАО «ВолгаТелеком» 2.1 Финансово-хозяйственная деятельность в ОАО «ВолгаТелеком» Финансово-хозяйственная деятельность на предприятии является комплексным понятием, которое зависит от многих факторов и характеризуется системой ...

0 комментариев