Международное налоговое планирование

Налоговые льготы и преимущества для резидентов особой экономической зоны

Налог на имущество

Применение механизма ускоренной амортизации организацией – резидентом особой экономической зоны для целей налогообложения прибыли

Признание расходов на НИОКР организацией - резидентом особой экономической зоны для целей налогообложения прибыли

Навигация

Налог на имущество

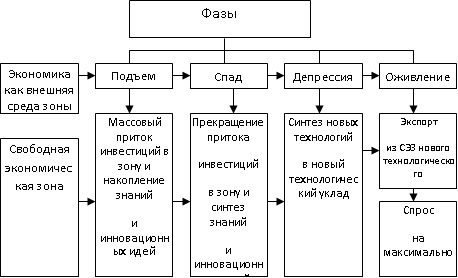

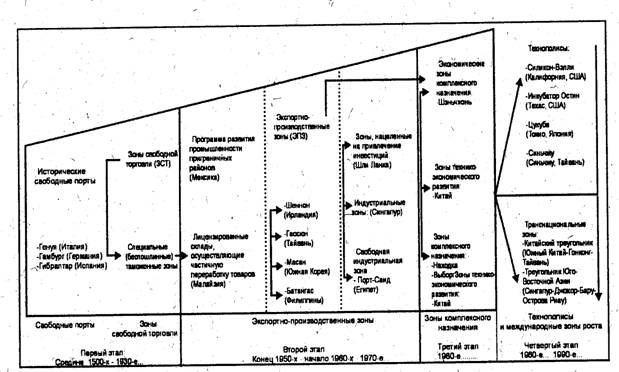

Использование особых экономических зон для целей налогообложения

91818

знаков

2

таблицы

0

изображений

1.3.3 Налог на имущество

И еще одно послабление. В течение пяти лет с момента постановки на учет резидента ОЭЗ он освобождается от обложения налогом на имущество. По истечении льготного периода налог будет рассчитываться исходя из остаточной стоимости имущества с учетом амортизации.

Аналогичная льгота действует и в отношении земельного налога (ст. 395 НК РФ). Его не нужно платить в течение пяти лет с момента возникновения права собственности на земельный участок. Эта льгота будет применяться лишь к тем резидентам ОЭЗ, которые создадут объекты недвижимости и выкупят расположенные под ними земельные участки. Но остается неясным, останется ли выкупленный земельный участок территорией ОЭЗ. Поскольку таковой, согласно закону № 116-ФЗ, признаются только участки, находящиеся в государственной и муниципальной собственности.

Ну и в заключение, пожалуй, о главной льготе, предоставляемой резидентам ОЭЗ. Речь идет о так называемой дедушкиной оговорке. Под ней понимается гарантия от неблагоприятного изменения законодательства о налогах и сборах. То есть акты, ухудшающие положение налогоплательщиков - резидентов ОЭЗ, не могут применяться к ним в течение срока действия соглашения о ведении промышленно-производственной или технико-внедренческой деятельности. Такое правило содержится в статье 38 закона № 116-ФЗ. Исключение в законе сделано лишь в отношении налогообложения подакцизных товаров.

1.3.4 Транспортный налог

Налоговые льготы по транспортному налогу перечислены в статье 9 Закона города Москвы «О транспортном налоге». Согласно подпункту «д» пункта 1 статьи 9 от уплаты транспортного налога освобождаются резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» в отношении транспортных средств, зарегистрированных на них с момента включения в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на пять лет, начиная с месяца регистрации транспортного средства, причем право на льготу подтверждается выпиской из реестра резидентов особой экономической зоны, выданной органом управления особой экономической зоной.

По истечении пятилетнего срока резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» уплачивают транспортный налог в общем порядке по ставкам, установленным Законом города Москвы «О транспортном налоге».

На территории Московской области в городе Дубне Постановлением Правительства Российской Федерации от 21 декабря 2005 года №781 создана особая экономическая зона технико-внедренческого типа. Статьей 26.1 Закона Московской области от 24 ноября 2004 года №151/2004-ОЗ «О льготном налогообложении в Московской области» установлены льготы, предоставляемые резидентам технико-внедренческой особой экономической зоны. Согласно названной статье резидентам предоставляется льгота в виде освобождения от уплаты транспортного налога, кроме автомобилей легковых, а также водных и воздушных транспортных средств.

Необходимо обратить внимание, что льгота согласно пункту 3 статьи 26.1 Закона Московской области от 24 ноября 2004 года №151/2004-ОЗ предоставляется при условии направления высвобожденных средств на развитие организаций в соответствии с пунктом 10 статьи 4 названного закона:

«10. В случае, если условием использования налоговой льготы является направление высвобожденных в результате использования налоговой льготы средств на развитие организаций, обеспечение занятости, сохранение и увеличение рабочих мест, затратами налогоплательщиков на указанные цели для целей настоящего Закона признаются:

1) затраты на освоение новых производств, цехов и агрегатов (пусковые расходы), проверку готовности новых производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов с пробным выпуском продукции, наладкой оборудования;

2) затраты на подготовку и освоение производства новых видов продукции, не предназначенной для серийного или массового производства, а также новых видов работ (услуг);

3) затраты на подготовку и освоение производства новых видов продукции серийного или массового производства, а также технологических процессов;

4) затраты, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции (товаров, работ, услуг), повышением их надежности, долговечности и других эксплуатационных свойств в ходе производственного процесса;

5) инвестиции, связанные с новым строительством, реконструкцией, расширением, техническим перевооружением, модернизацией основных фондов организации;

6) затраты, связанные с изобретательством и рационализаторством, а именно, затраты на проведение научно-исследовательских, опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

7) затраты на проведение модернизации оборудования и реконструкции объектов основных производственных фондов;

8) инвестиции, связанные с новым строительством, реконструкцией, техническим перевооружением объектов непроизводственной сферы;

9) затраты, связанные с улучшением качества услуг, предоставляемых объектами непроизводственной сферы, и расширением ассортимента указанных услуг;

10) затраты на повышение квалификации, переподготовку работников организации на территории Российской Федерации;

11) средства, направляемые из прибыли организации на пополнение оборотных средств».

Налоговые льготы, установленные статьей 26.1 Закона Московской области от 24 ноября 2004 года №151/2004-ОЗ, применяются с 1 числа квартала, следующего за датой признания коммерческой организации резидентом технико-внедренческой особой экономической зоны, и до 31 декабря 2010 года. Таким образом, с 1 января 2011 года резиденты технико-внедренческой особой экономической зоны, созданной на территории города Дубны Московской области, должны буду уплачивать транспортный налог в общеустановленном порядке.

Правительством Российской Федерации 21 декабря 2005 года принято Постановление №780 «О создании на территории г. Санкт-Петербурга особой экономической зоны технико-внедренческого типа». Согласно статье 4-1 Закона №487-53 от уплаты транспортного налога освобождаются организации – резиденты особой экономической зоны, расположенной на территории Санкт-Петербурга, на срок пять лет с момента регистрации на них транспортного средства в установленном законодательством Российской Федерации порядке. Следует учесть, что эта льгота не распространяется на водные и воздушные транспортные средства.

Законом Липецкой области от 25 ноября 2002 года №20-ОЗ «О транспортном налоге в Липецкой области» определены ставки транспортного налога, порядок и сроки его уплаты, а также налоговые льготы и основания для их использования на территории Липецкой области. Статьей 7 названного закона от налогообложения транспортным налогом освобождаются «организации – резиденты особой экономической зоны в отношении транспортных средств, учитываемых на балансе организации – резидента особой экономической зоны, в течение пяти лет с момента поставки транспортного средства на учет».

Закон Томской области №77-ОЗ «О транспортном налоге» принят 4 октября 2002 года. Согласно части 1 статьи 9 закона от налогообложения освобождаются организации в отношении транспортных средств, учитываемых на балансе организации – резидента особой экономической зоны технико-внедренческого типа, созданной на территории города Томска. Льгота предоставляется в течение 10 лет, начиная с первого числа месяца, в котором организация была зарегистрирована в качестве резидента особой экономической зоны. Следует обратить внимание, что названная льгота предоставляется с учетом особенностей, установленных статьей 9.1 Закона Томской области «О транспортном налоге».

Транспортный налог, обязательный к уплате на территории Республики Татарстан введен в действие Законом республики Татарстан от 29 ноября 2002 года №24-ЗРТ «О транспортном налоге». Пунктом 2 статьи 6 названного закона от налогообложения освобождены организации – резиденты особой экономической хоны промышленно-производственного типа, созданной на территории Елабужского района Республики Татарстан. Льгота предоставляется в течение 10 лет с момента постановки транспортного средства на учет. По истечении льготного периода налогообложение осуществляется в общем порядке, установленном Законом республики Татарстан «О транспортном налоге».

ГЛАВА 2 Применение на практике льгот по налогу на прибыль организацией – резидентом особой экономической зоны

Похожие работы

Использование свободных экономических зон и оффшорных территорий для оптимизации налоговых платежей.

... . Другим из региональных образований с льготной системой налогообложения являются специальные (свободные) экономические зоны Украины. На этих территориях действует специальный правовой режим хозяйственной деятельности и специальный порядок установления налогового режима. Важным моментом оптимизации налогообложения предприятия является использование системы планирования на предстоящие периоды ...

с прилегающим к нему районом единую экономическую зону. Перспективными представляются другие зоны на Дальнем Востоке — зона на Сахалине и особая экономическая зона "Курилы". В соответствии с Указом Президента Российской Федерации от 6 декабря 1992 г. "О социально-экономическом развитии Курильских островов" предприятиям и организациям этого района предоставляются широкие дополнительные льготы в ...

... в целях создания современного бальнеологического курорта, улучшения сервиса, достижения большей гибкости в оздоровительных программах, формирования широкого спектра развлекательных возможностей для отдыхающих и развития смежных видов туризма. 6. Туристско-рекреационная особая экономическая зона «Ворота Байкала» (Иркутская область)[16] Территория, отводимая под размещение ТР ОЭЗ, ...

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

0 комментариев