Международное налоговое планирование

Налоговые льготы и преимущества для резидентов особой экономической зоны

Налог на имущество

Применение механизма ускоренной амортизации организацией – резидентом особой экономической зоны для целей налогообложения прибыли

Признание расходов на НИОКР организацией - резидентом особой экономической зоны для целей налогообложения прибыли

Навигация

Международное налоговое планирование

Использование особых экономических зон для целей налогообложения

91818

знаков

2

таблицы

0

изображений

1.1 Международное налоговое планирование

Налоговое планирование - вид управленческой деятельности и способ оптимизации в действии хозяйствующих субъектов, поэтому под планированием на уровне хозяйствующего субъекта понимается неотъемлемая часть управления его финансово-хозяйственной деятельностью, заключающаяся в установлении желаемого в будущем состояния объекта и оптимального способа достижения этого состояния в условиях ограниченности ресурсов и возможности их альтернативного использования.

Уменьшение налогов или налоговая оптимизация – целенаправленные действия налогоплательщика, которые позволяют ему избежать или в определенной степени уменьшить его обязательные платежи в бюджет, производимые в виде налогов.

Налоговое планирование является более широкой категорией и представляет собой часть управления финансово-хозяйственной деятельностью субъекта в рамках единой стратегии его экономического развития и представляет собой процесс системного использования оптимальных законных налоговых способов для установления желаемого в будущем состояния объекта в условиях ограниченности ресурсов.

Международное налоговое планирование – допускаемое законодательством снижение глобального налогового бремени физических и юридических лиц с целью максимизации их совокупных доходов, возникающих во всех юрисдикциях внешнеэкономической деятельности, а также с целью снижения налоговых потерь.

Результатом международного налогового планирования является совокупная налоговая экономия и максимизация чистой прибыли хозяйствующего субъекта.

Задачи международного налогового планирования:

1) Учет всех налогов, уплачиваемых во всех юрисдикциях деятельности, а также их специфики.

2) Изыскание способов оптимизации этих налогов.

3) Использование способов регулирования международного двойного налогообложения.

4) Максимизация доходов субъекта за счет снижения налогового бремени.

По уровню налогового бремени все страны можно разделить на 2 категории:

1) юрисдикции с высокими налогами. К ним относится большинство стран с развитой экономикой. Ставки налогов на прибыль и доходы варьируются от 30 до 60 %. На проценты, дивиденды – 15-35%. Деятельность хозяйствующих субъектов строго регламентирована, действуют специальные правовые нормы, ограничивающие использование зарубежных фирм с целью минимизации налогов. Кроме того, в этих странах достаточно жесткая процедура создания компаний, а также система штрафных налоговых санкций.

2) Юрисдикция с либеральным налогообложением. Можно разделить на 2 группы:

а) юрисдикции, где при достаточно высоком уровне подоходного налога применяется система специальных налоговых льгот, касающихся деятельности компаний определенных типов (холдинговые, финансовые, торговые). Кроме того, в таких юрисдикциях существует механизм перевода доходов и репатриирования прибыли. Налоги в этих странах, взимаемые при вывозе и репатриировании дивидендов, процентов, роялти (платежи за пользование торговым знаком) обычно снижены. Также такие страны отличаются либеральными валютными и таможенными режимами. (Великобритания, Швейцария, Австрия, Швеция)

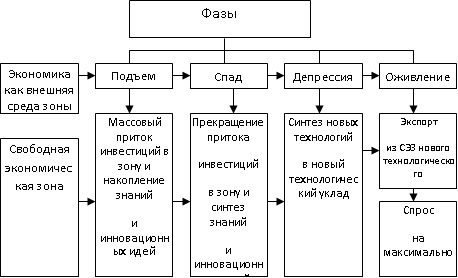

б) государственные образования и административные территории, называемые налоговыми гаванями или налоговыми убежищами (Кипр, Бермуды), в которых предельно упрощен порядок регистрации юридических лиц и значительно снижены налоги на прибыль. Кроме того, выделяют «налоговые оазисы» - территории в пределах одного государства, на которой действует льготный порядок налогообложения, к ним относятся порты, особые экономические зоны, зоны свободного предпринимательства.

В экономической литературе под свободной экономической зоной понимается обособленная территория, где все фирмы-резиденты пользуются льготным налоговым режимом.

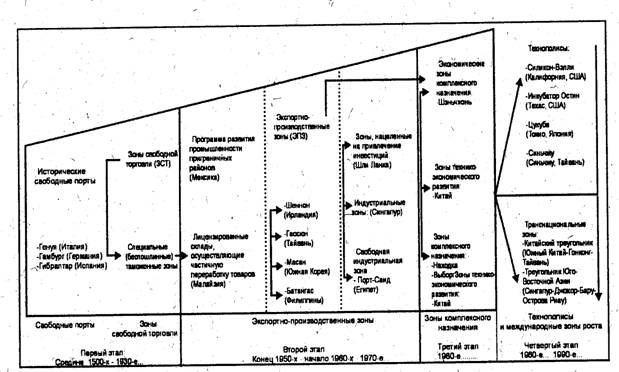

Виды свободных экономических зон:

1. Зоны свободной торговли: территориальные образования, как правило, выведенные за пределы контроля национальной таможенной территории, специализирующиеся на операциях по складированию и обработки ввезенных товаров (упаковка, маркировка, контроль качества)

2. Промышленно-производственные: на их территории предприятиям, производящим экспортную или импортозамещающую продукцию предоставляются налоговые льготы, с помощью этих зон, государство стимулирует производственные виды деятельности.

3. Технико-внедренческие (техно-парки): на их территории объединяется научная и производственно-технологическая деятельность в форме совместных наукоемких фирм, сосредоточенных вокруг крупного НИЦ или университета.

4. Сервисные зоны (зоны услуг): к ним относят территории, специализирующиеся на предоставлении различного вида услуг, в основном деловых.

5. Комплексные зоны: в них сочетаются торговые, таможенные, производственные, последовательские функции.

1.2 Определение особых экономических зон

Особая экономическая зона - определяемая Правительством Российской Федерации часть территории Российской Федерации, на которой действует особый режим осуществления предпринимательской деятельности[1].

В соответствии с положениями Федерального закона от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации» с изменениями от 3 июня 2006 г. В Российской Федерации могут создаваться особые экономические зоны трех типов: промышленно-производственные, технико-внедренческие и туристско-рекреационные.

Основными целями создания ОЭЗ являются:

Ø развитие обрабатывающих и высокотехнологичных отраслей экономики;

Ø производство новых видов продукции, развитие импортозамещающих производств;

Ø развитие туризма и санаторно-курортной сферы.

Резидентом особой экономической зоны признаются индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия, зарегистрированные в соответствии с законодательством Российской Федерации на территории муниципального образования, в границах которого расположена особая экономическая зона, и заключившие с органами управления особыми экономическими зонами соглашение о ведении технико-внедренческой деятельности в порядке и на условиях, предусмотренных настоящим Федеральным законом.

Индивидуальный предприниматель или коммерческая организация признаются резидентами особой экономической зоны с даты внесения соответствующей записи в реестр резидентов особой экономической зоны.

Органы управления ОЭЗ

Ø управление особыми экономическими зонами возлагается на федеральный орган исполнительной власти, уполномоченный осуществлять функции по управлению особыми экономическими зонами, и его территориальные органы

Ø наблюдательный совет особой экономической зоны.

Промышленно-производственные ОЭЗ

В настоящее время существуют следующие ОЭЗ промышленно-производственного типа:

Ø Особая экономическая зона в Липецкой области

Ø Особая экономическая зона в Республике Татарстан

Характеристика ОЭЗ промышленно-производственного типа:

Ø Размещение объектов промышленного назначения

Ø Площадь не более 20 кв. км.

Ø Не могут располагаться на территориях нескольких муниципальных образований;

Ø Не должны включать в себя полностью территорию какого-либо административно-территориального образования

Ø Срок существования не более 20 лет

Ø Капитальные вложения не менее 10 млн. ?, в первый год – не менее 1 млн. ?

На территории промышленно-производственной особой экономической зоны не допускается:

Ø размещение объектов жилищного фонда

Ø разработка месторождений полезных ископаемых, их добыча, за исключением разработки месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добычи, и металлургическое производство в соответствии с Общероссийским классификатором видов экономической деятельности;

Ø переработка полезных ископаемых, за исключением промышленного розлива минеральных вод, иного использования природных лечебных ресурсов, и переработка лома цветных и черных металлов;

Ø производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

Правительство Российской Федерации может определять иные виды деятельности, осуществление которых не допускается в особой экономической зоне.

Резидент особой экономической зоны промышленно-производственного типа

Резидент промышленно-производственной особой экономической зоны вправе вести на территории особой экономической зоны только промышленно-производственную деятельность в пределах, предусмотренных соглашением о ведении промышленно-производственной деятельности. Для целей Федерального закона Российской Федерации от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации" под промышленно-производственной деятельностью понимается производство и (или) переработка товаров (продукции) и их реализация.

Технико-внедренческие ОЭЗ

В настоящее время существуют следующие ОЭЗ технико-внедренческого типа:

Ø Особая экономическая зона в г. Санкт-Петербурге

Ø Особая экономическая зона в в Зеленоградском административном округе г. Москвы

Ø Особая экономическая зона в г. Дубне (Московская область)

Ø Особая экономическая зона в г. Томске (Томская область)

Характеристика ОЭЗ технико-внедренческого типа:

Ø Ведение технико-внедренческой деятельности

Ø Создаются не более чем на двух участках территории, общая площадь которых составляет не более чем три квадратных километра

Ø Не могут располагаться на территориях нескольких муниципальных образований;

Ø Не должны включать в себя полностью территорию какого-либо административно-территориального образования.

Ø Срок существования не более 20 лет

На территории технико-внедренческой особой экономической зоны не допускается: размещение объектов жилищного фонда.

Ø разработка месторождений полезных ископаемых, их добыча, за исключением разработки месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добычи, и металлургическое производство в соответствии с Общероссийским классификатором видов экономической деятельности;

Ø переработка полезных ископаемых, за исключением промышленного розлива минеральных вод, иного использования природных лечебных ресурсов, и переработка лома цветных и черных металлов;

Ø производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

Правительство Российской Федерации может определять иные виды деятельности, осуществление которых не допускается в особой экономической зоне.

На момент создания технико-внедренческой особой экономической зоны земельные участки, образующие ее территорию, за исключением земельных участков, которые предоставлены для размещения и использования объектов инженерной инфраструктуры и на которых размещены такие объекты, не должны находиться во владении и (или) в пользовании граждан и юридических лиц, за исключением образовательных и (или) научно-исследовательских организаций.

Резидент особой экономической зоны технико-внедренческого типа

Резидент технико-внедренческой особой экономической зоны вправе вести на территории особой экономической зоны только технико-внедренческую деятельность в пределах, предусмотренных соглашением о ведении технико-внедренческой деятельности. Для целей Федерального закона Российской Федерации от 22 июля 2005 г. N 116-ФЗ "Об особых экономических зонах в Российской Федерации" под технико-внедренческой деятельностью понимается создание и реализация научно-технической продукции, доведение ее до промышленного применения, включая изготовление, испытание и реализацию опытных партий, а также создание программных продуктов, систем сбора, обработки и передачи данных, систем распределенных вычислений и оказание услуг по внедрению и обслуживанию таких продуктов и систем.

Соглашение о ведении технико-внедренческой деятельности заключается на срок, не превышающий срока, оставшегося до прекращения существования особой экономической зоны.

Туристско-рекреационные ОЭЗ

В настоящее время существуют следующие ОЭЗ туристско-рекреационного типа:

Ø Особая экономическая зона в Калининградской области

Ø Особая экономическая зона в Краснодарском крае

Ø Особая экономическая зона в Ставропольском крае

Ø Особая экономическая зона в Алтайском крае

Ø Особая экономическая зона в Республике Алтай

Ø Особая экономическая зона в Республике Бурятия

Ø Особая экономическая зона в Иркутской области

Характеристика ОЭЗ туристско-рекреационного типа:

Ø Создаются на одном или нескольких участках территории, определяемых Правительством Российской Федерации.

Ø могут располагаться на территориях нескольких муниципальных образований.

Ø Туристско-рекреационных ОЭЗ могут включать в себя полностью территорию какого-либо административно-территориального образования.

Ø В туристско-рекреационных ОЭЗ допускается размещение объектов жилищного фонда.

Ø Оказание туристических и оздоровительных услуг.

На территории особой экономической зоны не допускается:

Ø разработка месторождений полезных ископаемых, их добыча, за исключением разработки месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добычи, и металлургическое производство в соответствии с Общероссийским классификатором видов экономической деятельности;

Ø переработка полезных ископаемых, за исключением промышленного розлива минеральных вод, иного использования природных лечебных ресурсов, и переработка лома цветных и черных металлов;

Ø производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов).

Правительство Российской Федерации может определять иные виды деятельности, осуществление которых не допускается в особой экономической зоне.

Под туристско-рекреационной деятельностью понимается:

Ø деятельность юридических лиц, индивидуальных предпринимателей по строительству, реконструкции, эксплуатации объектов туристской индустрии, объектов, предназначенных для санаторно-курортного лечения, медицинской реабилитации и отдыха граждан;

Ø туристская деятельность и деятельность по разработке месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добыче и использованию, в том числе деятельность по санаторно-курортному лечению и профилактике заболеваний, медицинской реабилитации, организации отдыха граждан, промышленному розливу минеральных вод.

Резидент особой экономической зоны туристско-рекреационного типа

Резидент туристско-рекреационной особой экономической зоны вправе осуществлять в особой экономической зоне только туристско-рекреационную деятельность в пределах, предусмотренных соглашением об осуществлении туристско-рекреационной деятельности. Под туристско-рекреационной деятельностью понимается деятельность юридических лиц, индивидуальных предпринимателей по строительству, реконструкции, эксплуатации объектов туристской индустрии, объектов, предназначенных для санаторно-курортного лечения, медицинской реабилитации и отдыха граждан, а также туристская деятельность и деятельность по разработке месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добыче и использованию, в том числе деятельность по санаторно-курортному лечению и профилактике заболеваний, медицинской реабилитации, организации отдыха граждан, промышленному розливу минеральных вод.

Портовые ОЭЗ

Законопроектом «О внесении изменений в некоторые законодательные акты Российской Федерации в части создания портовых особых экономических зон» предусматривается возможность создания на территории Российской Федерации портовых особых экономических зон. Целью создания портовых особых экономических зон на территории Российской Федерации является стимулирование развития портового хозяйства и развитие портовых услуг, конкурентоспособных по отношению к зарубежным аналогам.

Особенности функционирования хозяйствующих субъектов, работающих в портовой особой экономической зоне, дифференцируются в зависимости от вида портовой деятельности, которая ими осуществляется:

Ø погрузочно-разгрузочные работы;

Ø услуги по складированию и хранению товаров, а также транспортно-экспедиторские услуги;

Ø снабжение и укомплектование снаряжением судов, оснащение судов (воздушных судов) судовыми припасами и бортовыми запасами;

Ø ремонт, техническое обслуживание и модернизация судов и судовой техники, воздушных судов и авиационной техники, в том числе двигателей и других агрегатов;

Ø переработка и консервирование рыбы и морепродуктов;

Ø работы по предпродажной подготовке товаров (упаковка, переупаковка, дробление, укрепление, маркировка и тому подобные работы);

Ø простые сборочные операции по перечню, утверждаемому Правительством Российской Федерации;

Ø оптовая торговля товарами;

Ø обеспечение функционирования деятельности портовой особой экономической зоны.

Для портовых особых экономических зон предлагается отказаться от ограничений, связанных с существующим сегодня в Федеральном законе "Об особых экономических зонах в Российской Федерации" запретом наличия на момент создания зоны на ее территории имущества юридических и физических лиц, существующих в настоящий момент для промышленно-производственных и технико-внедренческих особых экономических зон, так как портовые особые экономические зоны могут создаваться в рамках существующих морских, речных портов и грузовых терминалов международных аэропортов.

Длительный период окупаемости портового хозяйства, высокая стоимость основных фондов, используемых в портовом хозяйстве, и необходимость неизменности правового режима в течение длительного периода времени для гарантии условий ведения предпринимательской и инвестиционной деятельности в условиях принятия норм, ухудшающих условия ведения бизнеса, предусматривает срок создания портовых ОЭЗ до 49 лет.

Резидент особой экономической зоны портового типа

Законопроектом предлагается установить условия регистрации организаций в качестве резидентов портовых особых экономических зон, в частности: при осуществлении портовой деятельности.

Резидентом портовой особой экономической зоны признается коммерческая организация, за исключением унитарного предприятия, зарегистрированная в соответствии с законодательством Российской Федерации на территории муниципального образования, в границах которого расположена особая экономическая зона (на территории одного из муниципальных образований, если портовая особая экономическая зона расположена на территориях нескольких муниципальных образований), и заключившая с органами управления особыми экономическими зонами соглашение о деятельности в портовой особой экономической зоне в порядке и на условиях, предусмотренных законопроектом «О внесении изменений в некоторые законодательные акты Российской Федерации в части создания портовых особых экономических зон».

Похожие работы

Использование свободных экономических зон и оффшорных территорий для оптимизации налоговых платежей.

... . Другим из региональных образований с льготной системой налогообложения являются специальные (свободные) экономические зоны Украины. На этих территориях действует специальный правовой режим хозяйственной деятельности и специальный порядок установления налогового режима. Важным моментом оптимизации налогообложения предприятия является использование системы планирования на предстоящие периоды ...

с прилегающим к нему районом единую экономическую зону. Перспективными представляются другие зоны на Дальнем Востоке — зона на Сахалине и особая экономическая зона "Курилы". В соответствии с Указом Президента Российской Федерации от 6 декабря 1992 г. "О социально-экономическом развитии Курильских островов" предприятиям и организациям этого района предоставляются широкие дополнительные льготы в ...

... в целях создания современного бальнеологического курорта, улучшения сервиса, достижения большей гибкости в оздоровительных программах, формирования широкого спектра развлекательных возможностей для отдыхающих и развития смежных видов туризма. 6. Туристско-рекреационная особая экономическая зона «Ворота Байкала» (Иркутская область)[16] Территория, отводимая под размещение ТР ОЭЗ, ...

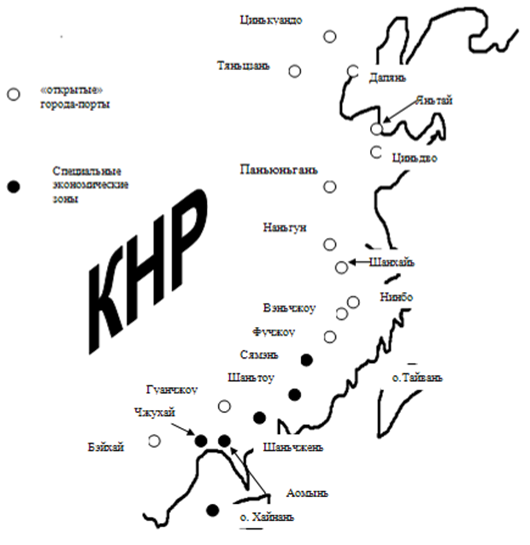

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

0 комментариев