Теоретические основы инфляции

Роль Банка России в регулировании инфляционных процессов

Прямое и непосредственное регулирование кредитов и их распределения государством;

Современное состояние инфляционного процесса и его результаты

Анализ использования инструментов денежно-кредитной политики Банком России для стабилизации уровня инфляции

Проблемы стабилизации денежного обращения в современных условиях

Пути стабилизации денежного обращения в России

Таргетирование инфляции как основное направление в регулировании инфляционных процессов в России

О проблеме надежности статистической базы при оценке темпов инфляции

Навигация

Таргетирование инфляции как основное направление в регулировании инфляционных процессов в России

Инфляция и роль Банка России в стабилизации денежного обращения

168626

знаков

0

таблиц

0

изображений

3.2 Таргетирование инфляции как основное направление в регулировании инфляционных процессов в России

Мы определили, что уровень инфляции является одним из наиболее значимых показателей и проходит «красной нитью» через цели, которые в своей деятельности определяет Банк России. Режиму инфляционного таргетирования в настоящее время уделяется значительное внимание, хотя для России данный режим реализации программно-целевого подхода к решению многокритериальных задач экономики, увы до недавнего был прочно забыт. Если раньше таргетирование инфляции представляло собой сугубо академический интерес, то теперь оно уже является широко распространенным режимом центральных банков.

Существуют различные интерпретации понятия «таргетирование». Финансово-кредитный словарь интерпретирует таргетирование – «как установление целевых ориентиров в регулировании прироста денежной массы в обращении и кредита, которых придерживаются в своей политике центральные банки промышленно развитых стран». Другое определение звучит «…как установление целевых ориентиров изменения внутренних цен».

Нам представляется, что данные формулировки не имеет завершенности, так как временной горизонт, который позволял бы добиться финансовой стабилизации, не учтен. По мнению автора, к определению инфляционного таргетирования должно добавиться понятие ценовая стабильность в долгосрочном периоде. Целостная формулировка данного режима денежно-кредитной политики будет трактоваться как ценовая стабильность в долгосрочном периоде с учетом изменения внутренних цен.

Более подробное, по мнению автора, определение трактуется как «выбор целевого ориентира в качестве единственной среднесрочной цели денежно-кредитной политики, осуществляемой с повышенной степенью ответственности и подотчетности Центрального банка за достижение этой цели».

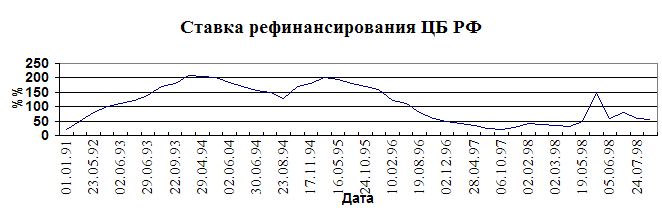

На наш взгляд, таргетирования инфляции представляет собой предпочтительный режим с большой свободой конкретных методов решения и практических экспериментов, с применением такого же или большего числа инструментов, направленных на оптимизацию денежно-кредитной политики. Несмотря на то, что мировой опыт разработки и проведения денежно-кредитной политики представляет собой набор общих правил и схем, каждая страна на разных этапах своего развития имеет свои особенности, не укладывающиеся в стандартные схемы. Наглядный пример тому – эволюция денежно-кредитной политики Банка России. По международным меркам Банк России разрабатывает и проводит самостоятельную денежно-кредитную политику не столь уж давно. Начало было положено только в 1992–1993 гг., когда Россия приступила к радикальным рыночным преобразованиям.

Переход от жесткой плановой системы к рыночно ориентированной экономике для России, по сравнению с другими странами Восточной Европы, оказался более болезненным. Составной частью переходного процесса стало формирование соответствующих законодательных основ, восстанавливающих права частной собственности, создание механизма приватизации, развитие новых финансовых рынков и институтов, образование независимого центрального банка и кардинальное изменение его функций. Денежно-кредитная политика Банка России последовательно приобрела черты, характерные для политики центральных банков стран мирового сообщества, экономика которых развивается по рыночным законам.

Необходимо отметить, что Банк России не является приверженцем инфляционного таргетирования. В основе монетарного инструментария лежит таргетирование не инфляции, а денежных агрегатов (которые не совпадают с прогнозными значениями). Вместе с тем позиция Банка России полагаться полностью только на таргетирование денежных агрегатов является необоснованной. Для этого вида таргетирования важнейшим условием является стабильность денежной сферы, чего нет в России. Классический монетаристский подход, используемый при таргетировании денежных агрегатов, основывается на следующих допущениях:

– функция спроса на деньги является стабильной;

– экономика функционирует как идеальная модель: цены и заработная плата обладают гибкостью, совокупный спрос и совокупное предложение сбалансированы;

– денежное предложение полностью контролируется властями;

– реальная процентная ставка находится на постоянном уровне, движение номинальной процентной ставки отражает исключительно изменения инфляционных ожиданий.

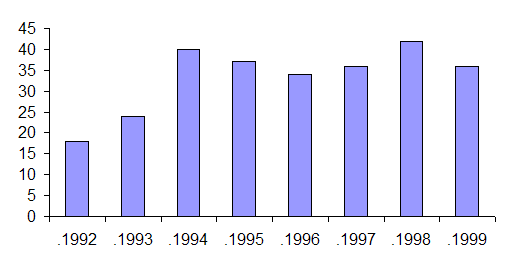

Очевидно, что ни один из приведенных критериев «работоспособности» таргетирования денежных агрегатов в России не выполняется. Обратим внимание на несколько основных моментов. Во-первых, в стране отсутствуют признаки постоянства совокупного макроэкономического спроса на деньги, поэтому даже с позиций монетаризма неоправданно основывать денежно-кредитную политику на достижении количественных показателей денежной массы. Российская экономика характеризуется частыми экономическими шоками (1994 г. – валютный кризис, 1995 г. – кризис на межбанковском рынке, 1998 г. – девальвация рубля, 2008–2009 гг. – девальвация рубля), которые сводят на нет любое монетарное планирование.

Во-вторых, при переходе от высокой инфляции к низкой трудно предсказать скорость денежного обращения. Для реализации денежного таргетирования необходимо как минимум на год вперед оценить скорость обращения денег при том, что функция спроса на деньги остается неизвестной.

В-третьих, длительная инфляция приводит к глубокой долларизации экономики. Когда участники рынка предпочитают национальной валюте иностранные платежные средства, реальное денежное предложение должно рассчитываться с учетом вкладов и наличных средств в иностранной валюте. Банк России использует для оценки уровня долларизации показатель широких денег (М2Х). Однако поскольку валютная составляющая денежного предложения властями не контролируется, снижение внутреннего компонента предложения денег может дать лишь небольшой эффект в рамках попыток финансовой стабилизации.

В последнее время в России, как и в ряде других стран, столкнулись с тем, что эффективность использования промежуточного целевого ориентира по темпам роста денежной массы снижается. В 2000–2008 гг. в России, как и в других странах, по мере замедления инфляционных процессов происходило ослабление тесноты связи между ростом денежного предложения и инфляцией. Снижение роли денежных агрегатов в процессе контроля и управления инфляционными процессами делает очевидной возможность политики допущения Банком России отклонений от установленного ориентира денежной массы, если того требуют экономические условия, особенно изменение внешних факторов, трудно поддающихся точному прогнозированию. Причем такое нарушение промежуточных ориентиров не противоречит достижению основной цели по сдерживанию инфляции. Таргетирование денежных агрегатов по большей части носит чисто формальный характер в силу несоблюдаемости условия обязательности достижения плановых ориентиров и не вполне ясного понимания отношения изменения этого показателя к достижению конечных целей денежно-кредитной политики, под которыми понимается «снижение инфляции при сохранении и возможном ускорении темпов роста ВВП».

При выборе якоря денежно-кредитной политики следует, по-видимому, отказаться от возможности принять в качестве такого уровень денежного предложения. Кроме того, таргетирование денежных агрегатов не обеспечивает ясного понимания экономическими агентами направления движения тех показателей, которые представляются существенными на повседневном уровне, как-то уровень цен, обменный курс либо процентные ставки. Соответственно, экономическая ситуация по-прежнему будет носить слабо предсказуемый характер для общественности, как впрочем, и для самих субъектов регулирования, что никак не может способствовать оздоровлению экономики. Проведение денежно-кредитной политики без планового ориентира возможно при условии, во-первых, стабильных и развитых финансовых рынков, способных к самоорганизации, во-вторых, при стабильных инфляционных ожиданиях, находящихся на достаточно низком уровне, в-третьих, при наличии высокой степени доверия со стороны общественности к субъектам государственной экономической политики. Ничего из выше перечисленного в современной России нет, поэтому проведение денежно-кредитной политики без вообще каких-либо целевых ориентиров в РФ в настоящее время не представляется разумным. При этом целевым ориентиром должен выступать исключительно уровень инфляции.

Полное завершение перехода к режиму таргетирования инфляции, которое декларируется в «Основных направлениях единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов», не будет являться каким-то революционным событием, сопряженным с радикальной ломкой старых систем денежно-кредитного регулирования. По мнению ЦБ РФ, окончательный переход к режиму инфляционного таргетирования связан с переходом к свободно плавающему валютному курсу и реализацией комплекса мер по превращению процентной ставки в главный инструмент денежно-кредитной политики. Для изменения принципов формирования денежно-кредитной политики уже сложились определенные предпосылки: используется режим управляемого плавающего обменного курса рубля; публично объявляются ориентиры инфляции (годовые), имеющие верхнюю и нижнюю границы; ценовая стабильность выступает в качестве главной долгосрочной цели денежно-кредитной политики; разрабатываются модели для прогнозирования инфляции.

Таким образом, технологически можно было бы полностью перейти к прямому инфляционному таргетированию. Однако, несмотря на имеющиеся отдельные предпосылки, весь комплекс необходимых для этого общеэкономических условий в настоящее время не сформировался. В настоящее время уровень инфляции в России остается на достаточно высоком уровне, причем инфляция, по мнению автора, вызвана факторами немонетарного характера, что, по крайней мере, осложняет таргетирование инфляции, так как в случае отклонения от плановых показателей по инфляции экономические агенты будут утрачивать доверие к политике ЦБ РФ.

На основании зарубежного опыта таргетирования инфляции, можно выделить ряд принципов, которые бы способствовали оптимизации денежно-кредитной политики:

– независимость центрального банка от исполнительной власти, освобождающая его от обязанностей по покрытию бюджетного дефицита и дающая свободу при выборе инструментов в целях достижения предусмотренных темпов инфляции;

– отсутствие у центрального банка целей, равноправных по отношению к достижению его основной цели;

– способность органов денежного регулирования моделировать и предсказывать инфляцию.

Однако соблюдая эти условия, нужно отметить, что в процессе перехода к таргетированию инфляции могут возникнуть различные отклонения от них. Выбранные показатели инфляции не становятся неким абсолютом, который ни при каких условиях не может быть нарушен. Напротив, если для удержания инфляции в априори выбранных пределах приходится принести в жертву другие важные показатели, от которых непосредственно зависит уровень жизни в данном социуме, то критерии инфляционного таргетирования необходимо оперативно пересмотреть и скорректировать надлежащим образом. При выяснении вопроса о сущности прямого инфляционного таргетирования, важно иметь в виду, что таргетирование инфляции нельзя рассматривать только как ценовую стабильность, понимаемую как снижение и закрепление на приемлемом уровне инфляционных процессов. В таком случае можно было бы формально считать инфляционным таргетированием все режимы денежно-кредитной политики, в том или ином виде проводимые центральными банками, включая и Банк России.

Между тем концепция прямого инфляционного таргетирования, кроме признания ценовой стабильности в качестве главной долгосрочной цели денежно-кредитной политики, требует выполнения еще нескольких условий. Инфляционное таргетирование должно рассматриваться не как определенный режим проведения денежно-кредитной политики, а скорее как объединяющая форма, относящаяся к различным режимам денежно-кредитной политики как специальным методам. Отличительной чертой данного режима является и ее толерантность по отношению к способам достижения конечной цели, что позволяет ей не сделаться заложником определенной экономической теории. Такая политика выражает собой сугубо прагматический подход к решению проблемы инфляции, позволяющий принять рекомендации различных теорий в зависимости от имеющихся обстоятельств. Соответственно, режим таргетирования инфляции можно охарактеризовать как ограниченно дискреционный, т.е. Банк России имеет свободу действий в выборе моделей, инструментов и даже целей с единственной оговоркой, что его политика в обязательном порядке должна одним из своих итогов иметь показатели инфляции, находящиеся на заранее определенном уровне.

Положительные черты режима таргетирования инфляции можно привести следующие:

– установление номинального якоря денежно-кредитной политики, наиболее соответствующего ценовой стабильности;

– появление ясного для общественности критерия деятельности органов денежно-кредитного регулирования и стабилизация инфляционных ожиданий;

– гибкость в выборе инструментов денежно-кредитной политики, позволяющая органам денежно-кредитного регулирования выбирать те способы достижения целевых показателей, которые являются наиболее подходящими в конкретной ситуации и макроэкономической среде.

Если рассматривать степень подготовленности Банка России к таргетиррванию инфляции с точки зрения его текущей политики и наличия инструментов, то можно выделить положительные моменты такие как, система плавающего курса, наличие обязательства о ценовой стабильности как конечной цели монетарной политики, а также забота об общеэкономическом росте в той части, в какой это не противоречит достижению основной цели. Как отмечалось выше, неоспоримое условие инфляционного таргетирования – это отказ от таргетирования других переменных без каких либо промежуточных целей. Широкий круг переменных, входящих в экономическую модель, не должен базироваться на монетарном планировании, который сводится на нет в стране с частыми экономическими шоками. В ней должны иметь место параллельные вектора, отражающие общее экономическое состояние общества.

Отмечая положительные стороны предпочтительного режима, заметим, что существуют и определенные трудности. Однако текущие препятствия вовсе не означают, что следует полностью отказаться от этой идеи. Преимущества данного режима денежно-кредитной политики подталкивают к сознательному созданию условий для инфляционного таргетирования. Для успешной реализации предпочтительного режима денежно-кредитной политики необходимо абстрагироваться от отдельных аспектов, в силу которых применение инфляционного таргетирования может потерять определенное место в системе банковского регулирования.

Во-первых, прямое инфляционное таргетирование рассчитано на долгосрочную перспективу и базируется на долговременном опыте низкой инфляции. Опыт развитых стран показывает, что применение целевого ориентира инфляции основывается на устойчивых темпах экономического роста, отсутствии крупных диспропорций в воспроизводстве, низких темпах инфляции в течение длительного времени. В России же не накоплен достаточный опыт экономического развития в условиях стабильно низких темпов инфляции.

Во-вторых, на практике инфляция представляет собой сложный процесс, и меры денежно-кредитной политики оказывают воздействие на экономику не сразу, а со значительным и всегда разным по длительности отставанием. В промышленно развитых странах, где сложились исторические традиции низкой инфляции (Швеция, годовые темпы инфляции в среднем около 2%), этот процесс подвержен огромной инерции.

В-третьих, прямое инфляционное таргетирование не означает формирование политики в соответствии с текущими темпами инфляции, поэтому решающее значение приобретают прогнозы, от достоверности которых во многом зависит правильность принятия решений в области денежно-кредитной политики. В условиях России инфляционные ожидания очень часто возникают и возрастают в зависимости от непрогнозируемых политических событий, поэтому достоверность прогнозов нарушается, а следовательно, они не всегда могут рассматриваться в качестве основы для принятия решений в области монетарной политики. В-четвертых, как правило, одним из основных инструментов реализации денежно-кредитной политики при прямом таргетировании инфляции является изменение процентных ставок центрального банка.

Таким образом, с одной стороны, оценивая макроэкономические условия, еще нельзя в полной мере констатировать готовность экономики к введению прямого инфляционного таргетирования. С другой стороны, представляется, что денежно-кредитная политика предшествовавших лет в некоторой степени приближена к режиму инфляционного таргетирования. Анализируя экономическое положение в РФ мы пришли к выводу, что Банк России проводил денежно-кредитную политику, которая, по сути, являлась декларативной в силу того, что денежная масса не может быть признана экзогенным параметром, а скорость обращения денег изменяется непредсказуемым образом.

Таким образом, говоря об эффективности денежно-кредитной, политики следует признать, что политика Банка России в выборе предпочтительного режима не просматривалась на протяжении нескольких лет. Это подтверждает тот факт, что показатели инфляции никогда не попадали в запланированные интервалы и Банк России находился в роли пассивного наблюдателя. Инструменты, которыми он оперировал, были неэффективными и слабо реагировали на те негативные импульсы, которые диктовала экономика.

Тем самым, назрела необходимость в проведении эффективной денежно-кредитной политики на основе инфляционного таргетирования, при котором политика Банка России будет признана позитивной и намеченная цель в соответствии с прогнозом будет достигнута, но проведение такой денежно-кредитной политики возможно лишь в случае наличия у ЦБ РФ полной свободы в выборе инструментов денежно-кредитной политики для достижения исключительно одной цели – планомерное воздействие на экономику с целью создания условий, способствующих развитию реального сектора экономики и снижению инфляции.

Похожие работы

... денежным регулированием и общими результатами развития экономики не прослеживается. Тем не менее ведущее развитие страны намереваются и в дальнейшем прибегать к денежному таргетированию. 2. Роль ГРКЦ в регулировании налично-денежного обращения. 2.1 Характеристика Головного расчетно-кассового центра, его основные функции Головной расчетно-кассовый центр является структурным подразделением ...

... 1990 г. в ред. от 27 июля 2006 г. Эти законы определили правовые основы денежной системы, а также задачи, функции и полномочия Банка России по организации денежного обращения и денежной системы. Официальная денежная единица (валюта) в России — рубль, состоящий из 100 коп. Введение на территории РФ других единиц запрещено. Соотношение между рублем и золотом или другими драгоценными металлами ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... являются в основном государственные ценные бумаги ); - преобладание в денежном обращении безналичного оборота; - усиление государственного монополистического регулирования денежного обращения. В РФ все правовые основы функционирования денежной системы, её задачи, функции и полномочия Банка России в организации денежного обращения закреплены в Федеральном законе «О Центральном банке Российской ...

0 комментариев