Теоретические основы инфляции

Роль Банка России в регулировании инфляционных процессов

Прямое и непосредственное регулирование кредитов и их распределения государством;

Современное состояние инфляционного процесса и его результаты

Анализ использования инструментов денежно-кредитной политики Банком России для стабилизации уровня инфляции

Проблемы стабилизации денежного обращения в современных условиях

Пути стабилизации денежного обращения в России

Таргетирование инфляции как основное направление в регулировании инфляционных процессов в России

О проблеме надежности статистической базы при оценке темпов инфляции

Навигация

Проблемы стабилизации денежного обращения в современных условиях

Инфляция и роль Банка России в стабилизации денежного обращения

168626

знаков

0

таблиц

0

изображений

2.3 Проблемы стабилизации денежного обращения в современных условиях

Дестабилизация денежного обращения – это результат взаимодействия разнообразных факторов и потому борьба с ней не должна быть односторонне направлена на ту или иную их группу, а должна носить комплексный характер. Такой подход применительно к российским условиям предполагает учет специфики переходной экономики и общеэкономической ситуации в стране. Это означает, что мероприятия денежно-кредитной политики следует проводить в единстве с решением вопросов по созданию благоприятных условий для хозяйственного роста, без которого стабилизация денежного обращения не может быть прочной.

Анализ состояния экономики и тенденций развития денежно-кредитной политики России необходим для того, чтобы дать оценку «усилиям правительства по стабилизации экономического положения и выработать рекомендации по осуществлению в данных условиях мер, направленных на нормальное развитие денежного обращения и хозяйства страны в целом. Особое место в антиинфляционной стратегии занимают денежные реформы – преобразования денежной системы (полные или частичные) с целью упорядочения и стабилизации денежного обращения. Различаются разные виды денежных реформ в зависимости от их целей и методов проведения.

1. образование новой денежной системы в связи с изменением формы организации денежного обращения в стране (например, переход от биметаллизма к золотому монополизму с середины XIX в., а затем от золотого стандарта к неразменным кредитным деньгам с 30‑х годов XX в.) или с изменением государственного строя, как это происходило в бывших колониях после завоевания ими политической независимости после второй мировой войны и в бывших советских республиках после распада СССР в 1992 г.

2. частичное преобразование денежной системы: изменение порядка эмиссии, новое наименование денежной единицы и видов денежных знаков, преобразование органов, осуществляющих регулирование денежного обращения.

3. стабилизация денежного обращения с целью сдерживания инфляции.

Денежные реформы осуществляются разными способами в зависимости от их целей, экономического и политического положения в стране, уровня инфляции, политики государства. До 30‑х годов XX в. денежные реформы совпадали с мерами по стабилизации валют – нуллификацией, девальвацией и ревальвацией – и сопровождались возвратом к золотому или серебряному стандарту.

Нуллификация денег – объявление государством обесцененных бумажных денег недействительными – проводится при сильной инфляции. Так, во Франции в конце XVIII в. была осуществлена нуллификация обесценившихся ассигнаций и земельных мандатов (разновидность бумажных денег) и взамен были выпущены металлические и разменные на золото кредитные деньги. С 30-х годов XX в. нуллификация проводится с незначительным выкупом обесценившихся денег, иногда в форме девальвации.

Наиболее распространенным методом стабилизации курса валют является девальвация – снижение курса национальной валюты по отношению к иностранным валютам или международным валютным единицам. До отмены золотых паритетов валют в середине 70-х годов XX в. при девальвации одновременно снижались курс и золотое содержание валюты. В прошлом девальвация иногда сочеталась с обменом старых денег на новые. Порой девальвация фактически совпадала с нуллификацией, если обесцененные деньги обменивались на новые по крайне низкому соотношению.

Ревальвация – повышение курса национальной валюты по отношению к иностранным или международным валютным единицам – применяется, если инфляция развивается медленнее, чем в других странах, платежный баланс активен, а интересы кредиторов и импортеров взяли верх над должниками и экспортерами.

Предпосылки успеха:

Первой предпосылкой успешного проведения денежной реформы является экономический рост, увеличение производства и товарооборота.

Вторая предпосылка оздоровления денежного обращения – сокращение дефицита государственного бюджета.

Третья предпосылка – сжатие излишка денежной массы в обращении с учетом реальной потребности хозяйственного оборота в деньгах.

Четвертая предпосылка стабилизации денег – уменьшение дефицита платежного баланса, сокращение внешнего долга, накопление официальных золотовалютных резервов для поддержания валютного курса.

Наиболее успешны денежные реформы, проводимые в завершение комплексной антиинфляционной программы.

Парадоксы проводимой в настоящее время в России денежно-кредитной политики войдут в историю как самые нелепые курьезы. Как, к примеру, объяснить здравомыслящему человеку сложившуюся в российской экономике ситуацию, при которой чем больше валютные поступления от экспорта нефти, тем меньше денежных ресурсов остается в распоряжении российских предприятий. Чем больше приток иностранных инвестиций, тем меньше возможности внутренних накоплений.

На 1 января 2008 года на 5,51 трлн. находящихся в обращении рублей денежной базы Центральный банк аккумулировал 11,75 трлн. рублей международных резервов. Иными словами, на один рубль, работающий в российской экономике, более двух резервируется в иностранных активах. Для сравнения заметим, что в развитых странах соотношение обратное – величина денежной базы многократно превышает объем золотовалютных резервов.

Наши денежные власти искусственно сужают объем денежного предложения даже по сравнению с самой консервативной моделью денежной политики, известной как «валютное правление» (когда страна жестко привязывает объем денежной базы к величине валютных резервов).

Двукратное занижение объема денежной базы по отношению к объему резервов означает соответствующее ограничение денежного предложения и возможностей кредитования экономического роста, повышения инвестиций, роста занятости и доходов населения. Неспособность денежных властей эффективно распорядиться обрушившимся на Россию потоком нефтедолларов оборачивается для предприятий завышенными процентными ставками и трудностями в получении кредита. Все последние годы Центробанк использует единственный канал денежной эмиссии – под прирост чистых международных резервов органов денежно-кредитного регулирования, (проще говоря, приобретение иностранной валюты). При такой политике выходит, что – чем больше валютной выручки приходит в Россию от экспорта нефти и газа, тем меньше денег остается для внутреннего производства.

В рамках принятых денежными властями ограничений на прирост денежной массы приток валютных поступлений от наращивания экспорта углеводородов оказывается для экономического роста бесполезным. Ведь при превышении денежной эмиссии под прирост валютных резервов установленной ЦБ верхней границы прироста денежной массы получается, что чем больше в страну поступит валютной выручки, тем больше будет величина стерилизации денежной массы. В той мере, в которой доходы получат нефтегазовые кампании, деньги будут изъяты из государственного бюджета с целью их замораживания в Стабилизационном фонде и вывоза рубеж. При этом вслед за государством, наращивающем свои валютные резервы сверх какой-либо разумной меры, к вывозу капитала подталкиваются частные корпорации. После либерализации валютного регулирования по суммарному вывозу прямых иностранных инвестиций Россия, (по оценкам экспертов ЮНКТАД, 120 млрд. долл.), вышла в 2005 г. на третье место среди развивающихся стран и стран с переходной экономикой (в 2000 г. она занимала 12‑е место) после китайского Гонконга (470 млрд. долл.) и британских Виргинских островов (123 млрд. долл.). Если учесть, что часть инвестиций из оффшорных территорий, таких как Виргинские острова, является капиталом российского происхождения, то она фактически занимает второе место. Всего же, по оценкам экспертов вывоз капитала из России достиг 600 млрд. долл. и продолжает возрастать. При такой политике бесполезными оказываются и иностранные инвестиции. Ведь согласно ее логике, чем больше капитала вложат в приобретение акций российских предприятий иностранные инвесторы, тем больше будет прирост валютных резервов и денежная эмиссия под их увеличение, и тем больше денег будет стерилизовано денежными властями.

Представляется необходимым разобраться в этих парадоксах. Они заключены в самой технологии планирования денежного предложения, навязанной нам МВФ и остающейся неизменной с 1992 г., несмотря на чудовищный ущерб от ее применения. Суть этой технологии сводится к ежегодному планированию прироста денежной массы, исходя из целевых установок по ограничению инфляции, экзогенно задаваемого прироста ВВП и предположения о неизменной скорости обращения денег. Формально она исходит из хорошо известного тождества монетарной теории, согласно которому произведение количества денег на скорость их обращения эквивалентно произведению объема обращающихся на рынке товаров на их цены.

Хотя никаких сколько-нибудь обоснованных моделей, позволяющих рассчитать зависимость между приростом денежной массы и уровнем инфляции, ни Центральный банк, ни правительство не представляют, фактически они исходят из линейной зависимости между темпом прироста цен (инфляцией) и темпом прироста денежной массы, считая скорость их обращения и объем товарной массы неизменными. Отсюда вытекает и логика проводимой ими политики количественного ограничения денежной массы в целях сдерживания инфляции. Эта крайне упрощенная и далекая от экономической реальности с ее нелинейными и сложными обратными связями и неопределенностями логика бездоказательно предполагает фиксацию нынешнего уровня монетизации российской экономики, поэтому это рассуждение не выдерживает критики. Во-первых, многочисленные эмпирические исследования по данным разных стран доказали отсутствие статистически значимой зависимости между инфляцией и уровнем монетизации экономики, так же как и приростом денежной массы. Более того, в последние годы отчетливо наблюдается отрицательная корреляция между приростом денежной массы и инфляцией. С ремонетизацией российской экономики происходит нормализация денежного обращения (вытеснение суррогатов, дедолларизация, повышение доверия к рублю) снижается его скорость и, соответственно, уменьшается инфляция.

Во-вторых, хотя прирост количества денег в обращении превышает в последние годы 30%, уровень монетизации российской экономики остается явно недостаточным. Об этом свидетельствуют как межстрановые сопоставления, так и хроническая нехватка кредитных ресурсов для предприятий, которые во все больших масштабах прибегают к займам за рубежом. В период быстрого роста экономики в 1996–2000 гг., когда ВВП Китая вырос на 49%, а прирост денежной массы составил 222%, цены снижались на 2–4% в год благодаря опережающему росту производства потребительских товаров и регулированию доходов.

Сведение всех факторов, генерирующих инфляцию, к приросту денежной массы – грубейшее упрощение, приводящее к хронической недомонетизации российской экономики, следствием которой становится искусственное снижение инвестиционных возможностей и сдерживание экономического роста. Международный опыт свидетельствует о том, что страны, которым пришлось осуществлять модернизацию и структурную перестройку своей экономики, чтобы сделать ее конкурентоспособной, в течение долгих периодов демонстрировали очень высокий уровень инвестиций. В послевоенной Европе норма накопления вплоть до 70-х годов составляла 25%. В Японии в тот же период она достигала 30%, а в Южной Корее была еще выше. В период индустриализации в СССР, а также в проводящем модернизацию экономики современном Китае норма накопления превышала 1/3, достигая 40% ВВП.

Использование средств бюджета в инвестиционных целях повысило бы норму накопления до 25–28%, что соответствовало бы нормальному уровню динамично развивающихся стран. Согласно расчетам В.Е. Дементьева по модели догоняющего развития «достаточно увеличения нормы накопления с 22,3% до 26%, чтобы с консервирующей отставание траектории развития перейти на траекторию его преодоления. Увеличение рассматриваемой нормы до 28% позволяет сделать это относительно быстро». По другим оценкам, чтобы исправить положение с обновлением основных фондов и серьезно заняться реструктуризацией промышленности с учетом допущенного отставания, необходим уровень накоплений не менее 40% ВВП. Из этого следует беспочвенность рассуждений руководителей денежных властей об избыточности денежной массы – в действительности использование ее стерилизуемой части в инвестиционных целях лишь приблизило бы норму накопления к необходимому уровню.

Инфляция, как известно, имеет многофакторную природу, и ее сведение лишь к одному приросту денежного предложения вызывает недоумение. Если принять последнее неизменным, то легко показать, что инфляция может генерироваться: увеличением скорости обращения денег вследствие повышения инфляционных ожиданий населения или снижения его склонности к сбережениям; падением обменного курса национальной валюты; сокращением предложения потребительских благ; злоупотреблениями монополистов доминирующим положением на рынке путем завышения цен. Лишь последний фактор генерирования инфляции находится в прямом ведении правительства. При этом оно не проявляет ни желания, ни способности его обуздать. Напротив, каждый год правительство задает план роста регулируемых им тарифов на услуги естественных монополий, запуская тем самым спираль инфляции издержек по всем технологическим цепочкам.

Основным направлением борьбы с инфляцией в здоровых экономиках является повышение эффективности и рост объемов производства. За счет НТП происходит непрерывное снижение издержек производства и создаются новые виды продукции, что ведет к увеличению предложения товаров и, в условиях добросовестной конкуренции, к снижению цен. Поэтому в развитых странах государство наращивает расходы на стимулирование инновационной и инвестиционной активности, не боясь инфляционных последствий.

При правильной организации денежного предложения по каналам рефинансирования производственной и научной деятельности, программ и институтов развития, его увеличение через небольшой промежуток времени (обусловленный длительностью соответствующих научно-производственных циклов) нейтрализуется расширением производства товаров и снижением издержек вследствие внедрения новых технологий. Сложность этой политики заключается в обеспечении целевого и эффективного использования денег, предлагаемых по каналам кредитования роста производства и финансирования инвестиций в его модернизацию и НИОКР. Именно этим заняты институты развития и денежные власти развитых стран, управляющие потоками денег в механизмах стимулирования инновационной и инвестиционной активности.

Хотя Центральный банк сегодня уже признает ведущее значение немонетарных факторов инфляции, борьба с ней по-прежнему сводится к количественному ограничению прироста денежной массы. В условиях, когда главным источником инфляции является завышение цен монополистами, такая денежная политика ведет к снижению возможностей экономического роста и роста доходов населения, сводясь к обслуживанию перетока доходов к монополизированным и экспортно-ориентированным отраслям. При этом ее антиинфляционная эффективность остается весьма низкой, так как ограничение роста доходов населения и расходов государства почти не влияет на возможности монополистов завышать цены. Наоборот, сокращая конечный спрос и ухудшая условия кредитования производства, угнетая инвестиционную и инновационную активность, эта политика ведет к сокращению предложения товаров и ускорению оборота денег, что, согласно тому же основополагающему тождеству монетарной теории, влечет повышение инфляции.

Так возникает еще один парадокс проводимой денежной политики – чем больше денег стерилизуют денежные власти, тем труднее подавить инфляцию.

Вместо того чтобы проводить жесткую антимонопольную политику государство ограничивает прирост денег в экономике, сокращая конечный спрос и сужая возможности роста производства. В результате закрепляется депрессивное положение и деградация отраслей, ориентированных на внутренний рынок, десятки миллионов людей теряют возможности увеличения доходов, становится хронической массовая бедность. Процветают лишь высокомонополизированные производства товаров и услуг первой необходимости и экспортно-ориентированные предприятия.

Ошибочность постулата о некотором предельном с точки зрения инфляционной безопасности уровне монетизации российской экономики опровергается как многочисленными исследованиями, доказавшими отсутствие статистически значимой зависимости между инфляцией и уровнем монетизации экономики, так и курьезными последствиями необоснованной политики количественного ограничения прироста денежной массы. В той мере, в которой правительство изымает деньги налогоплательщиков из российской экономики и вывозит их за рубеж, они направляются туда же, чтобы занять недостающие им денежные средства. В последние годы наблюдался устойчивый и быстрый рост частных заимствований за рубежом. При этом правительство ссужает деньги российских налогоплательщиков зарубежным заемщикам под 4–5%, а они вынуждены там же занимать изъятые у них денежные ресурсы под 8–15% годовых. Получается, что чем больше приток иностранной валюты в страну, тем меньше спрос на кредиты национальной банковской системы и тем больше российские предприятия занимают за рубежом.

При такой политике в России никогда не будет своей полноценной банковско-кредитной системы. Поскольку Центральный банк жестко ограничивает денежное предложение и не занимается созданием должной системы рефинансирования коммерческих банков, рост последних жестко ограничен общим пределом роста денежной массы, устанавливаемым денежными властями. В результате коммерческие банки не могут удовлетворить растущий спрос на кредиты. Их наиболее благополучные клиенты, достигая уровня международной конкурентоспособности, переходят на кредитование за рубежом. И без того небольшой объем операций отечественного банковского сектора сужается.

Хотя в последние годы рост активов, капитала и ресурсной базы банковского сектора превысил 20% в год, в отсутствие механизмов рефинансирования кредитов на расширение производства банковская система в ближайшие годы подойдет к пределам своего роста. Узость ресурсной базы банковской системы и практически полное отсутствие механизмов долгосрочного кредитования производственной сферы – прямое следствие ограничительной политики денежных властей, не выполняющих функцию организации кредита. Достаточно сказать, что отношение объема кредитов частному сектору, совокупного капитала и активов банковского сектора к ВВП в России впятеро меньше, чем в других странах «восьмерки» и вдвое меньше, чем в других странах с переходной экономикой. Подавляющее большинство предприятий вынуждены развиваться только за счет собственных средств – доля банковских кредитов не превышает 10%. Для сравнения, в США этот показатель составляет 40%, в ЕС – в среднем 42–45%, в Японии – 65%. Темпы роста банковского кредита могли быть гораздо выше, если бы Центральный банк и правительство создавали для этого необходимые условия. Но, искусственно сдерживая денежное предложение и удерживая ставку рефинансирования на уровне, существенно превышающем рентабельность внутренне ориентированных секторов экономики, Центробанк блокирует развитие всей банковской системы, ограничивая спрос на деньги краткосрочными спекулятивными операциями и сверхприбыльными отраслями. Своей политикой Центральный банк подталкивает конкурентоспособные предприятия к кредитованию за границей, подрывая тем самым возможности роста отечественной банковской системы и финансового рынка. Это ведет к поглощению российской банковской системы иностранным капиталом сразу же после присоединения России к ВТО.

Банк России выполняет свою главную функцию организации денежного предложения с точностью до наоборот – вместо создания денег занимается их изъятием из экономики. Между тем смысл самого существования Центробанка заключается в осуществлении монополии государства на организацию денежного обращения и денежной эмиссии в целях обеспечения благоприятных условий для экономического развития. В число этих условий, помимо стабильной валюты, входит наличие доступного кредита, механизмов аккумулирования сбережений и их трансформации в долгосрочные инвестиции, технологий устойчивого рефинансирования расширенного воспроизводства, а также поддержания необходимого уровня инновационной и инвестиционной активности.

Как известно, мировой экономический рост начался с промышленной революции в Европе, которая стала возможной благодаря организации долгосрочного дешевого кредита государством, создавшим механизм эмиссии национальной валюты. К сожалению, колоссальный мировой опыт успешного кредитования экономического роста остается не востребованным денежными властями России. Главным результатом их политики становится дефицит денежного предложения, приводящий к завышению процентных ставок, эмиссии денежных суррогатов, долларизации экономики и росту транзакционных издержек, падению конкурентоспособности отечественных товаропроизводителей, деградации и сокращению производства. Выгоду от этого получают экспортеры, пользуясь заниженным курсом рубля для извлечения сверхприбылей от вывоза дешевых природных ресурсов, иностранные инвесторы, по дешевке скупающие права собственности на российские объекты, а также финансовые системы США и ЕС, почти бесплатно привлекающие российские валютные резервы для кредитования своего дефицита.

В результате проводимой денежно-кредитной политики мы лишились значительной части производственного и инвестиционного потенциала. Мы могли бы иметь сегодня вдвое больший объем ВВП и инвестиций, гораздо более прогрессивную структуру экономики, если бы денежно-кредитная политика проводилась в интересах социально-экономического развития страны. В целях оздоровления финансового положения производственных предприятий и создания условий для роста инвестиционной активности, должны быть предприняты следующие меры по устранению узких мест и повышению эффективности системы государственного регулирования денежного обращения.

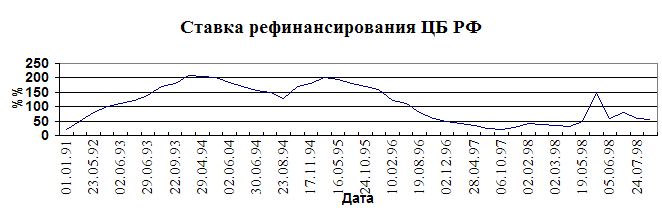

Во-первых, должны быть устранены основные причины демонетизации экономики. Для этого необходимо отказаться от необоснованной политики количественного регулирования денежной массы и перейти к регулированию ставки рефинансирования – с ее последовательным снижением до уровня, не превышающего норму рентабельности внутренне-ориентированных секторов экономики. Уровень денежного предложения следует привести в соответствие со спросом на кредитные ресурсы со стороны производственной сферы. Для этого, вместо эмиссии денег под прирост валютных резервов необходимо перейти к рефинансированию коммерческих банков под залог векселей платежеспособных производственных предприятий. Это потребует от Центрального банка организации мониторинга платежеспособности крупных предприятий и обеспечения прозрачности его эмиссионной политики, приведения ее в соответствие с задачами ремонетизации экономики.

В свою очередь, доступ к кредитным ресурсам Центрального банка потребует от предприятий повышения прозрачности и эффективности своей деятельности, будет способствовать их модернизации в соответствии с требованиями повышения конкурентоспособности. При такой организации политики денежного предложения обеспечивается главная функция денежной эмиссии – кредитование экономического роста. Снижая ставку рефинансирования, Центральный банк стимулирует рост экономической активности; повышая ее – ужесточает требования к экономической эффективности. Это дает возможность проведения гибкой денежно-кредитной политики в соответствии с целями и приоритетами экономической политики государства.

Во-вторых, необходимо приступить к формированию механизмов долгосрочного кредитования инвестиций в развитие и модернизацию предприятий, осваивающих перспективные современные технологии, а также выполняющих важные социальные функции;

В-третьих, необходимо прекратить использование гарантированных государством высокодоходных спекулятивных инструментов, отвлекающих денежные ресурсы из производственной сферы, включая эмиссию Центральным банком облигаций и открытие им депозитных счетов коммерческим банкам. Переориентация политики денежного предложения на рефинансирование производственной деятельности снимает проблему стерилизации «избыточной» денежной массы – соответствующим регулированием процентных ставок обеспечивается ее связывание в кредитовании роста объемов и повышении эффективности производства и предложение товаров и услуг.

В-четвертых, следует принять меры по защите отечественной банковской системы от поглощения зарубежными конкурентами, ограничив присутствие последних на российском рынке разумными пределами.

В-пятых, должны быть предприняты необходимые действия по улучшению структуры денежной массы, резкому сокращению ее наличной составляющей. Для этого следует осуществить комплекс мер по электронизации платежей и расчетов, внедрению соответствующих информационных технологий в торговле и финансовых услугах, обеспечение надежной правовой защиты сделок, совершаемых в электронной форме. Эти меры будут содействовать декриминализации экономики, вытеснению теневой составляющей хозяйственного оборота, сокращению неплатежей и ремонетизации экономики, повышению эффективности денежного обращения и снижению инфляции.

Итак, в результате анализа проблем стабилизации можно сформулировать следующие основные предложения, касающиеся политики по сдерживанию инфляции в России:

1. снижение инфляции не должно являться конечной целью государственной политики, а только инструментом роста благосостояния и повышения привлекательности нашей страны для инвесторов;

2. на уровень инфляции влияет не один, а совокупность факторов: помимо монетарного, значительную роль играют такие факторы как рост цен на продукцию естественных монополий (инфляция издержек), рост мировых цен, инфляционные ожидания и курсовая динамика. Поэтому для снижения инфляции необходимо применять комплекс мероприятий, влияющий на все перечисленные факторы;

3. помимо применяемых в данных момент методов регулирования уровня инфляции, необходимо в большей степени использовать инструментарий денежно-кредитной политики, в первую очередь регулирование ставки рефинансирования, а также развитие долгового рынка, в частности рынка рублевых облигаций

4. необходимо разработать долгосрочную программу развития экономики России и уточнить систему мер и инструментов денежно-кредитной политики, которые позволили бы не просто стерилизовать поступающую в оборот денежную массу, но и направить ее на развитие реального сектора, в том числе путем предоставления гарантий по кредитам отечественным предприятиям, что позволило бы избежать серьезных долгосрочных инфляционных последствий для экономики.

В результате осуществления предлагаемых мер политика ЦБ РФ станет соответствовать обоснованному спросу на деньги, обеспечивая эффективное использование имеющегося в стране научно-производственного потенциала и рост экономики. Сочетание целевого контроля над эмиссией денег и механизмов рефинансирования кредитных институтов под спрос на деньги со стороны производственной сферы обеспечат удержание низкой инфляции и низких процентных ставок, нормализацию платежного оборота, оздоровление финансового положения производственных предприятий и подъем инвестиционной активности.

Похожие работы

... денежным регулированием и общими результатами развития экономики не прослеживается. Тем не менее ведущее развитие страны намереваются и в дальнейшем прибегать к денежному таргетированию. 2. Роль ГРКЦ в регулировании налично-денежного обращения. 2.1 Характеристика Головного расчетно-кассового центра, его основные функции Головной расчетно-кассовый центр является структурным подразделением ...

... 1990 г. в ред. от 27 июля 2006 г. Эти законы определили правовые основы денежной системы, а также задачи, функции и полномочия Банка России по организации денежного обращения и денежной системы. Официальная денежная единица (валюта) в России — рубль, состоящий из 100 коп. Введение на территории РФ других единиц запрещено. Соотношение между рублем и золотом или другими драгоценными металлами ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... являются в основном государственные ценные бумаги ); - преобладание в денежном обращении безналичного оборота; - усиление государственного монополистического регулирования денежного обращения. В РФ все правовые основы функционирования денежной системы, её задачи, функции и полномочия Банка России в организации денежного обращения закреплены в Федеральном законе «О Центральном банке Российской ...

0 комментариев