Глобализация в современной экономике и ее влияние на деятельность финансовых институтов

Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов

Упразднение законодательной базы, запрещавшей ранее совмещать ведение коммерческой банковской деятельности с инвестиционной и страховой деятельностью

Коэффициентный анализ;

Обоснование выбора методов исследования, ход исследования

Оценка эффективности деятельности финансовых супермаркетов в современных условиях и ее повышение

Предложения по повышению эффективности деятельности финансовых институтов

Организация работ по проекту внедрения системы

Интеграция системы финансового управления с АБС

Навигация

Обоснование выбора методов исследования, ход исследования

Интеграция финансовых институтов. Финансовые супермаркеты

134703

знака

11

таблиц

6

изображений

2.2 Обоснование выбора методов исследования, ход исследования

В качестве объекта анализа был выбран АКБ «Юнистрим», который представляет собой финансовый супермаркет, осуществляющий большинство из допустимых финансовых услуг.

ОАО КБ «ЮНИСТРИМ» является ядром международной системы денежных переводов UNIStream, которая начала свое функционирование как департамент Юниаструм Банка в 2001 году. Тогда руководство приняло решение войти в сегмент денежных переводов, предложив рынку качественно новую философию и подходы.

Сделав анализ ситуации на рынке, специалисты UNIStream пришли к заключению, что сам сектор являлся на тот момент практически недоступным для основной массы клиентов ввиду чрезвычайно высоких тарифов. Учитывая высокий уровень нарастания миграционных потоков и экономический рост в целом, система вошла в рынок, предложив клиентам самые низкие ставки: всего от 1% – при этом уровень обслуживания совершенно не проигрывал в качестве, ведь клиентское портфолио росло из месяца в месяц самыми высокими темпами.

Прошло всего несколько лет. Система набирала обороты уверенными темпами:

2004 год – $250 миллионов, 2005 – $750 миллионов, а в 2006 – $1млрд. 850 миллионов.

В 2005 году, учитывая значительный успех, продемонстрированный на протяжении всего периода своего существования, руководство Юниаструм Банка приняло решение о преобразовании системы в отдельный бизнес. Так в ноябре 2005 года было принято решение о создании ОАО КБ «ЮНИСТРИМ» с центральным офисом в Москве. Преобразованию в самостоятельный бизнес был еще один важный резон: учитывая темпы развития и стремительный рост объемов самого рынка, руководство UNIStream видело немаловажной задачей привлечение инвестиций в этот динамичный сегмент экономики. Таким образом, трансформация системы в отдельный банк адекватно диверсифицировала бизнес и давала инвесторам возможность гибкой и более фокусной опции для маневра и выбора.

31 мая 2006 года Центральный Банк России зарегистрировал ОАО КБ «ЮНИСТРИМ» под № 3467. 16 августа 2006 года Центральный Банк России выдал ОАО КБ «ЮНИСТРИМ» лицензию на осуществление банковской деятельности.

С этого началась новая история системы UNIStream с ядром в ОАО КБ «ЮНИСТРИМ» и история самого банка. Несмотря на трансформационный период, бизнес продолжал наращивать обороты из месяца в месяц, из квартала в квартал.

В ноябре завершился процесс, которого так долго ждал рынок: ОАО КБ «ЮНИСТРИМ» успешно финализировал сделку по продаже 26%–пакета акций британской компании Aurora Russia Ltd.. Эта сделка стала первым инвестиционным проектом в этом сегменте, обеспечив приток в сектор $20 миллионов и сделав иностранную компанию со–инвестором бизнеса.

Сегодня UNIStream – эта мощная сеть, контролирующая 25% процентов рынка СНГ и имеющая разветвленную сеть пунктов в России, Казахстане, на Украине, Таджикистане, Молдове и других странах содружества. При этом бизнес уже давно вышел за рамки территории пост–советского пространства. Руководство системы упорно добивается успехов на фронте развития UNIStream как глобального проекта: начали функционировать свои собственные сети обслуживания на Кипре и в Великобритании, количество сервисных точек по всему миру выросло до 30 000, число партнеров превышает 200, а главный ориентир на 2007 год – достичь $4 млрд. в оборотах.

Профильный бизнес ОАО КБ «ЮНИСТРИМ», идущий по всему миру под брендом UNIStream, ассоциируется сегодня с самыми знаменательными международными проектами, один из которых IAMTN (International Association of Money Transfers Networks), генеральным спонсором и фактическим инициатором которой является сегодня ОАО КБ «ЮНИСТРИМ»/UNIStream. За два года ассоциация стала солидным международным форумом, сплотившим крупнейших игроков в их стремлении к созданию цивилизованного рынка денежных переводов и борьбой с отмыванием денежных средств.

Сегодня рынок денежных переводов является одним из наиболее динамичных сегментов мировой экономики. Стимулируемый нарастающими иммиграционными процессами, он демонстрирует не только увеличение объемов – а на данный момент он оценивается примерно в $300 миллиардов долларов – но и широким сектором качественных изменений: нарастанием кооперации между игроками, стандартизацией рынка услуг, введением дополнительных сервисов и чрезвычайно быстрым развитием IT-систем. Как система, контролирующая более 25% рынка СНГ, UNIStream самым активным образом участвует в этих процессах.

В 2005 году руководство приняло решение о поступательной трансформации бизнеса в международного игрока, и начать активную деятельность на основных мировых коридорах денежных переводов: таким образом, UNIStream стал активно интегрироваться в глобальный рынок с целью достичь 5% рыночной доли в перспективе ближайших 10 лет. За очень короткий период своего существования система смогла добиться не только коммерческого успеха, но и реализовать ряд интересных проектов уже как сильный и энергичный международный игрок. Сюда относится начало функционирования собственной сети на Кипре и в Великобритании, привлечение международного финансового инвестора с целью обеспечения новых вливаний в развитие бизнеса, участие в организации международного проекта IAMTN (International Association of Money Transfers Network). Наша глобальная сеть выросла до 30 тысяч сервисных точек по всему миру.

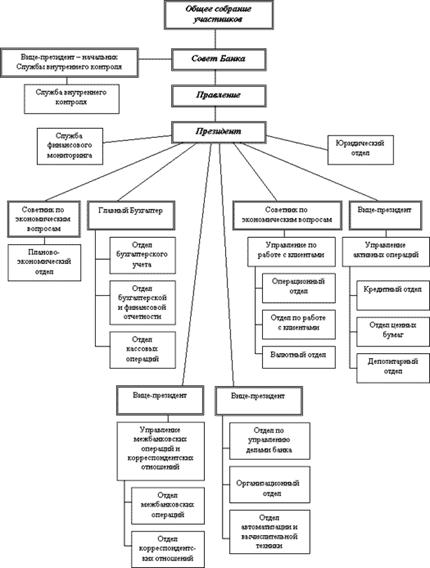

Рис. 2.5 – Организационная структура банка «КБ Юнистрим»

Сегодня, когда экономика многих стран витально зависит от денежных средств, преходящих в них через системы денежных переводов, мы как никогда понимаем ту ответственность, которая ложится на игроков глобально.

Однако у нас есть весь необходимый потенциал для выполнения поставленных задач.

Мы – одни из тех, кто изменил фундаментальные показатели рынка СНГ, сделав его доступным для простых людей, кто упорной и кропотливой работой вселил в них веру в цивилизованные методы отправки денег.

Рынок меняется чрезвычайно быстро, но мы не из тех кто, кто является лишь продуктом среды. Мы, выдвигая новые концепции, реализуя интересные проекты и предлагая кардинально новые подходы, меняем окружающую нас реальность и в этом залог нашего успеха.

Рейтинги российского КБ Юнистрима отражают по-прежнему сложные условия ведения бизнеса, рост конкуренции, а также относительно высокую концентрацию кредитного и депозитного портфелей этого банка. Негативный эффект указанных факторов практически нейтрализуют устойчиво высокие показатели коммерческой деятельности банка, сокращение доли доходов от торговой деятельности и снижение уровня кредитования связанных заемщиков. Благоприятные экономические условия в России сохраняются, что открывает для банков страны все новые деловые возможности и способствует снижению исключительно высоких кредитных рисков, связанных с их корпоративной клиентурой.

КБ Юнистрим является основной операционной единицей Финансовой группы НОВИНКОМ, входящей в число 10 крупнейших финансовых учреждений России (на 30 июня 2005 г. собственный капитал и активы группы составляли соответственно 760 млн и 4,4 млрд долл.). Доля группы в общих активах российской банковской системы, где доминируют банки с государственным участием, и в первую очередь Сбербанк (рейтинга нет), составляет 5%.

Собственниками Финансовой группы НОВИНКОМ являются два состоятельных российских бизнесмена, Андрей Мельниченко и Сергей Попов, — им принадлежит по 50% акций группы. Кроме того, оба они владеют пакетами акций предприятий угольной, энергетической и химической промышленности, а также трубных заводов. Однако при всех плюсах, которые дают банку коммерческие связи его акционеров, концентрация собственности делает банк зависимым от финансового положения владельцев, а также от коммерческой эффективности их инвестиционных проектов. За 1-е полугодие 2005 г. объем ссуд, выданных Финансовой группой НОВИНКОМ связанным заемщикам, сократился примерно на 50%, но остается значительным (порядка 30% совокупного собственного капитала).

Обе части баланса КБ Юнистрима отличаются повышенной концентрацией, что вообще характерно для частных российских банков. На 30 июня 2005 г. доля 20 крупнейших вкладчиков в общем объеме базовых клиентских депозитов равнялась 46%. Объем кредитов, выданных 20 крупнейшим заемщикам, составлял 47% ссудной задолженности и в 1,75 раза превышал величину скорректированного собственного капитала (в которую, согласно методике Standard & Poor's, не входит резерв под обесценение).

В течение ряда лет КБ Юнистрим получал исключительно высокую итоговую прибыль — в основном за счет хорошего дохода от торговых операций. Однако за последние два года его прибыльность понизилась из-за сокращения поступлений от торговых операций — примерно до того же уровня, что и у других российских банков с аналогичным рейтингом. Рентабельность основной деятельности КБ Юнистрима должна постепенно улучшиться, так как банк расширяет кредитование средних компаний (предполагающее высокий процентный доход), а также инвестиционные банковские операции, приносящие комиссионный доход. Поскольку банк планирует сдерживать рост своих активов, ожидается, что уровень капитализации останется достаточным — даже в случае повторения в 2005 г. исключительно высокой выплаты дивидендов (в 2004 г. она составила 170 млн долл.).

Последующее изменение рейтингов КБ Юнистрима (прогноз — «Позитивный») будет зависеть от того, удастся ли банку повысить рентабельность своей основной деятельности и снизить уровень рисков, которым он подвергается. При этом важное значение будет иметь эффективность недавно пересмотренной стратегии банка, предусматривающей расширение корпоративного финансирования и инвестиционной деятельности при сокращении роста объемов привлечения вкладов физических лиц, торговли финансовыми инструментами за собственный счет, а также брокерских операций. Хотя эта стратегия едва ли приведет к существенному сокращению концентрации бизнеса на отдельных контрагентах или стабилизации финансовых результатов, она представляется более реалистичной и целенаправленной. Поэтому можно ожидать, что она позволит банку улучшить свою коммерческую позицию и устойчивость бизнеса.

КБ Юнистрим – современный универсальный кредитно- финансовый институт, обслуживающий все категории клиентов. Деятельность банка ведется в 3 основных областях: корпоративный бизнес, инвестиционная деятельность и финансовые рынки, розничный бизнес.

Одно из приоритетных для КБ Юнистрима направлений деятельности — работа с корпоративными клиентами. Сегодня этот бизнес является сложной разветвленной системой, включающей более сотни банковских продуктов и множество финансовых схем. Практически весь денежный оборот КБ Юнистрима является оборотом корпоративных клиентов. Для них КБ Юнистрим предлагает все виды расчетно-кассового обслуживания (стандартные операции, автоматизированная система телефонной информации и обмен документами с помощью электронной системы «Банк-Клиент», кредитование (кредитование оборотного капитала и капитальных вложений, торговое кредитования) и инвестиционную поддержку бизнеса, корпоративное финансирование и финансовое консультирование, управление активами клиентов на рынке ценных бумах, операции с банковскими картами, зарплатное обслуживание предприятий (услуги по выплате заработной платы сотрудникам с использованием банковских карт международных платежных систем).

Проводимые КБ Юнистримом документарные операции способствуют снижению рисков внешнеторговых операций клиентов, увеличению денежных потоков, развитию и укреплению солидных доверительных отношений с иностранными банками.

Документарные операции содействуют развитию других видов бизнеса, таких как конверсионные операции на внутреннем валютном рынке, предоставление кредитных линий клиентам под документарные операции, увеличение остатков на счетах клиентов в филиалах.

КБ Юнистрим как один из крупнейших российских банков и лидеров отечественного рынка ценных бумаг обладает богатым и многосторонним опытом предоставления инвестиционно-банковских услуг. В частности, особым спросом среди корпоративных клиентов пользуются услуги КБ Юнистрима в качестве генерального агента по организации выпуска и размещения облигаций.

Инвестиционный департамент КБ Юнистрима ведет собственные операции и предоставляет клиентам широкий спектр услуг во всех секторах финансового рынка — фондовом, валютном, кредитно-денежном. За последние четыре года банк, укрепив свои позиции на всех рыночных сегментах и подняв клиентский сервис на качественно новый уровень, перешел от базового ассортимента услуг к значительно более объемному пакету инвестиционно-банковских продуктов. Выступая в функции «банка для банков» и являясь связующим звеном между банками-контрагентами, КБ Юнистрим укрепляет свои позиции на межбанковском рынке.

Инвестиционный департамент, являясь самым динамичным структурным подразделением КБ Юнистрима, предоставляет полный комплекс инвестиционно-брокерских услуг во всех сегментах финансового рынка. Политика банка ориентирована на высококачественное обслуживание всех категорий инвесторов, установление долгосрочных взаимовыгодных контактов и индивидуальный подход к каждому клиенту.

Банк предлагает разнообразные инвестиционные планы опытным финансистам и новичкам на финансовом рынке, помогая каждому клиенту полностью реализовать свой профессиональный потенциал.

КБ Юнистрим предоставляет частным клиентам весь комплекс банковских услуг на уровне мировых стандартов. Постоянно увеличиваются объемы бизнеса с физическими лицами, что говорит о росте доверия к банку частных клиентов и их высокой оценке качества услуг.

Среди продуктов банка для частных лиц — расчетно-кассовое обслуживание, открытие и обслуживание частных вкладов, различные виды кредитования, широчайший спектр операций с наличными средствами, все виды документарных расчетов, принятые в международной банковской практике, система «Банк — Клиент», позволяющая обмениваться электронными документами с подразделениями банка:

· Кредитные продукты

· Банковские карты

· Вклады

· Паевые инвестиционные фонды

· Счета и переводы

· Оплата товаров и услуг

· Индивидуальные банковские сейфы

· Операции с драгметаллами

· Операции с наличной валютой

· Услуги на финансовых рынках

· Документарный аккредитив

· Пенсионные планы НПФ

· Обязательное пенсионное страхование

· Центр телефонного обслуживания и др.

КБ Юнистрим продолжает работу по увеличению объемов продаж и расширению спектра карточных продуктов. По основным показателям карточного бизнеса банк занимает ведущие позиции на рынке пластиковых карт.

Похожие работы

... сальдирование отдельных счетов "очищает" балансовую величину активов от внутрибанковских операций (между головным офисом и филиалами) и "транзитных операций". 1.3 Информационное обеспечение анализа финансового состояния банка Необходимую для проведения анализа информацию можно классифицировать следующим образом: финансовая отчетность: баланс по счетам второго порядка, общая финансовая ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... картам, системы "банк-клиент"), повышает качество и быстроту обслуживания, способствует снижению затрат и операционных расходов. 2. Спектр банковских услуг коммерческого банка 2.1 Активные и пассивные операции коммерческого банка В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Следовательно, банковский маркетинг является ...

0 комментариев