Глобализация в современной экономике и ее влияние на деятельность финансовых институтов

Понятие о финансовых супермаркетах как следствии глобализации в деятельности финансовых институтов

Упразднение законодательной базы, запрещавшей ранее совмещать ведение коммерческой банковской деятельности с инвестиционной и страховой деятельностью

Коэффициентный анализ;

Обоснование выбора методов исследования, ход исследования

Оценка эффективности деятельности финансовых супермаркетов в современных условиях и ее повышение

Предложения по повышению эффективности деятельности финансовых институтов

Организация работ по проекту внедрения системы

Интеграция системы финансового управления с АБС

Навигация

Упразднение законодательной базы, запрещавшей ранее совмещать ведение коммерческой банковской деятельности с инвестиционной и страховой деятельностью

Интеграция финансовых институтов. Финансовые супермаркеты

134703

знака

11

таблиц

6

изображений

3. Упразднение законодательной базы, запрещавшей ранее совмещать ведение коммерческой банковской деятельности с инвестиционной и страховой деятельностью.

В США в 1999 г. вступил в силу закон Грема-Лич-Блайли, отменяющий положения закона Гласа - Стигала. Аналогичные процессы произошли в Японии, где отменен Закон о ценных бумагах и биржах 1948 г. ст. 65. В Европе после принятия директивы об инвестиционных услугах банки получили доступ на фондовые рынки тех стран, где раньше этого не допускалось (Франция, Испания). После снятия этих ограничений банки начали создавать мощнейших интегрированных финансовых институтов, предоставляющих весь спектр финансовых операций.

4. Финансовые супермаркеты всё чаще выбирают стратегию развития розничного бизнеса из-за снижения процентной маржи и усиления конкуренции за корпоративного клиента.

Сегодня в домашних условиях у россиян может находиться до $100 млрд.[20] В то же время потребительским кредитованием сегодня пользуются лишь 10% российских граждан, у 55% россиян даже нет банковского счета, и порядка 70% - не пользуются финансовыми услугами на постоянной основе[21].

5. За получение лояльности клиентов финансовые институты начинают позиционировать себя как финансовые супермаркеты.

Финансовые супермаркеты предоставляют комплексный подход к обслуживанию клиентов (максимальное увеличение объема перекрестных продаж банковских и небанковских финансовых услуг), развивают большие розничные сети, повышают качество обслуживания клиентов.

Сотрудники финансовых супермаркетов обязательно должны обладать знаниями маркетолога и задатками психолога, так как они должны не продавать услуги клиенту, а решать проблему клиента – именно в этом заключается новый качественный подход в получении конкурентного преимущества финансового института.

К мотивам создания финансовых супермаркетов можно отнести следующие факторы: стремление получить синергетический эффект от объединения лучших составляющих бизнеса сторон, входящих в супермаркет; обмен клиентскими базами и повышение качества обслуживания клиентов; финансовая экономия, обусловленная масштабами деятельности (за счет устранения дублирования функций различных работников, централизации ряда услуг, таких как бухгалтерский учет, финансовый контроль, делопроизводство, повышение квалификации персонала и общее стратегическое управление компанией, за счет снижения транзакционных издержек); минимизация издержек по маркетингу (через объединение усилий и придание гибкости сбыту, возможности предлагать дистрибьюторам более широкий ассортимент продуктов) и рекламе (использование общих рекламных материалов). В результате объединенная структура обладает большей степенью надежности и имиджа, что очень важно для финансовых организаций. Финансовый супермаркет - это модель клиентоориентированного бизнеса, представляющего собой единый интегрированный канал доступа потребителей к финансовым услугам.

От создания финансового супермаркета преимущества получают не только клиенты, но и стороны – участники этого альянса: получение синергетического эффекта от объединения лучших составляющих бизнеса каждого финансового института, входящего в интегрированную финансовую структуру; рост объемов продаж финансовых услуг через развитые розничные сети, получение дополнительных комиссионных доходов, рост клиентской базы, расширение продуктовой линейки, что положительно сказывается на имидже финансового института и повышает его капитализацию.

Важно отметить, что при создании финансовых супермаркетов, как правило, происходит объединение лидеров рынка, напр., слияние Citibank (лидер банковского рынка) с Travellers Group (лидер страхового и консалтингового рынков), т.е. «сильный» объединяется с «сильным», происходит синергия успешных брендов.

Второй важный момент заключается в том, что постепенно стирается понятие «финансовый институт», поскольку такие финансовые монстры как Citigroup, JP Morgan, становятся глобальными игроками, маркет-мейкерами: они определяют правила игры, устанавливают ценообразование на рынке, а также влияют на законодательную базу и макроэкономическую конъюнктуру или финансовый рынок в целом.

2 Методика исследования деятельности финансовых институтов в современной экономике

2.1 Основные показатели, характеризующие эффективность деятельности финансовых институтов

Конкурентоспособность финансового супермаркета – это его способность обеспечить коммерческий успех в условиях конкуренции. Обладание конкурентными преимуществами позволяет занять прочную позицию на рынке. Основные направления достижения конкурентных преимуществ финансовыми институтами - это дифференциация осуществляемой деятельности, расширение спектра предоставляемых финансовых услуг и снижение величины затрат, а также "пионерная стратегия" - ранний выход на рынок с новой услугой.

Используемые при оценке конкурентоспособности показатели могут быть качественными и количественными.

К количественным критериям конкурентоспособности финансовых институтов можно отнести: размер собственного капитала, объем активов в управлении, валюту баланса, объем торгов, доходы, прибыль на акцию, размер дивидендов. Важно то, чтобы в динамике эти показатели демонстрировали постоянный рост.

К качественным критериям конкурентоспособности финансовых супермаркетов относят обязательное наличие лицензий (генеральной банковской лицензии, лицензии профессионального участника рынка ценных бумаг, лицензии на право осуществления различных видов страхования), деловая репутация и имидж финансовой организации, степень доверия со стороны клиентов, квалификация и профессионализм менеджмента (как топ-менеджмента, так менеджеров среднего звена и тех, кто непосредственно обслуживает клиента), высокие рейтинги надежности, тарифная политика, наличие качественного программного обеспечения и внутрифирменного электронного документооборота, совершенствование и модернизация технологической базы, месторасположение финансового института, диверсифицированная клиентская база, комплекс услуг (полный, специализированный), срок деятельности, высокое качество оказываемых услуг и удобство обслуживания, применение новых технологий (система удаленного обслуживания "Банк-Клиент", Интернет системы для торговли на бирже), наличие и расширение корреспондентской и розничной сети, культура обслуживания, доступ к дешевым финансовым средствам, ведение бухгалтерского учет по международным стандартам, участие в системе страхования вкладов, прозрачность и раскрытие информации о структуре собственников.

Все эти показатели сравниваются с аналогичными показателями других финансовых супермаркетов. Выделяют два базовых подхода к оценке конкурентоспособности финансовых институтов:

1)Метод идентичности (дифференциальный), который основан на сопоставлении единичных идентичных параметров конкурентов (например, пакет услуг, собственный капитал, валюта баланса, активы). Данный метод вполне корректен на ненасыщенных рынках, когда подражание лучшему аналогу на рынке может иметь коммерческий успех.

2)Маркетинговый метод (комплексный), который является более корректным в условиях насыщенного рынка. В отличие от дифференциального, маркетинговый метод оценки конкурентоспособности основывается на применении групповых, интегральных, смешанных показателей.

Необходимо учесть, что улучшение характеристик работы финансового института вовсе не гарантирует появление конкурентных преимуществ — решающую роль следует отдавать потребителю в оценке преимуществ или недостатков.

Сегодня именно качество обслуживания клиентов предопределяет успех в конкуренции. Финансовая услуга как товар - это неосязаемое, нематериальное действие или выполнение работы, не ведущее к владению определенным материальным. Качество финансовой услуги имеет отношение к интерактивному процессу, происходящему между финансовым институтом и клиентом. Восприятие качества финансовой услуги потребителем в момент ее потребления происходит по двум главным аспектам: что потребитель получает от финансовой услуги (технический аспект качества) и как потребитель получает финансовой услугу (функциональный аспект качества)[22]. К критериям качества финансовой услуги относят материальность (оснащенность финансового института: оргтехника, интерьеры помещений, внешний вид персонала, информационные материалы), надежность (выполнение обещанной банком/компанией услуги точно, основательно и в срок), отзывчивость (искреннее желание помочь потребителю и быстрое обслуживание), убежденность (компетентность, ответственность, уверенность и вежливость обслуживающего персонала финансового института), сочувствие (выражение заботы и индивидуальный подход к потребителю финансовой услуги). Ожидания потребителей относительно качества либо подтверждаются, либо нет. В последнем случае происходит отток потребителей к финансовым институтам - конкурентам и, следовательно, к возникновению более высоких затрат на маркетинг для привлечения новых потребителей взамен ушедших. Подтверждение ожиданий ведет к долгосрочной лояльности потребителя к финансовому институту, что обеспечивает долгосрочный успех последнего за счет стабильной прибыльности и за счет сокращения расходов на маркетинг для привлечения новых клиентов.

Оценка собственной ликвидности и ликвидности своих банков-партнеров является одной из актуальнейших задач управления банками и их финансовой безопасности. В неустановившихся, быстроизменяющихся условиях переходных экономик активные и пассивные операции банков носят зачастую нерегулярный, случайный характер, которые создают значительные сложности в управлении банковской ликвидностью.

Ресурсная база по своей финансовой природе является неустойчивой. Эта неустойчивость связана с тем, что в состав ресурсной базы входят клиентские средства до востребования: списание и поступление которых являются случайными событиями. Текущее управление активами и пассивами обычно связано не со всей ресурсной базой, а лишь с ее частью - со свободными ресурсами, которые соответствуют остаткам корсчета. Очевидно, что свободные ресурсы банка являются также неустойчивыми.

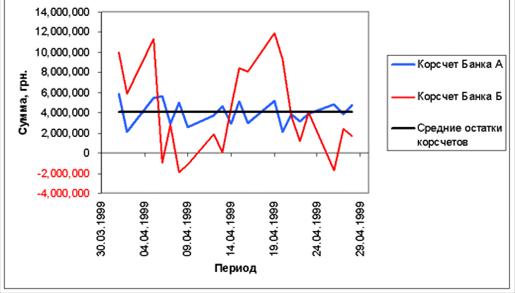

Продемонстрируем важность учета изменчивости при оценке риска ликвидности

Пусть банки А и Б выполняют требования экономических нормативов и формирования обязательных резервов: средние остатки корсчета превышают требования нормативов. Банк А имеет низкую изменчивость остатков на корсчете и поэтому не подвергается риску ликвидности: остатки корсчета - дебетовые. Банк Б имеет высокую изменчивость остатков и поэтому риск ликвидности существует: при выполнении всех платежных требований клиентов произойдет овердрафт корсчета. В эти дни Банк Б сможет своевременно выполнить поступившие платежные требования клиентов только путем привлечения недостающих средств, например, на рынке межбанковских кредитов. Ведь коммерческие банки должны осуществлять активные операции по корреспондентским счетам лишь в пределах наличных средств на этих счетах.

Рис. 2.1 – Влияние волатильности остатков корсчета на ликвидность банков[23]

Рассмотрим вопрос: могут ли такие традиционные методы контроля ликвидности, как:

Похожие работы

... сальдирование отдельных счетов "очищает" балансовую величину активов от внутрибанковских операций (между головным офисом и филиалами) и "транзитных операций". 1.3 Информационное обеспечение анализа финансового состояния банка Необходимую для проведения анализа информацию можно классифицировать следующим образом: финансовая отчетность: баланс по счетам второго порядка, общая финансовая ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... , с устойчивостью банковской системы в целом. В то же время, как московских, так и региональных банкиров беспокоит слабая законодательная база, регулирующая отношения в сфере пластиковых карт как отечественных, так и международных. Это является одной и причин, согласно которой российские граждане предпочитают международные карты, эмитируемые зарубежными банками (доля таких карт по различным ...

... картам, системы "банк-клиент"), повышает качество и быстроту обслуживания, способствует снижению затрат и операционных расходов. 2. Спектр банковских услуг коммерческого банка 2.1 Активные и пассивные операции коммерческого банка В коммерческих банках продукция представляет два основных раздела: услуги по пассивным и по активным операциям. Следовательно, банковский маркетинг является ...

0 комментариев