Объект налогообложения и налоговая база у работодателей

Льготы по налогу

Порядок исчисления и уплаты налога предпринимателем, осуществляющим выплаты физическим лицам

Применение регрессивных ставок налога

Порядок и сроки представления отчетности

Порядок сдачи отчетности

Исчисление и уплата налога обособленными подразделениями организации

Единый социальный налог в других странах

Навигация

Исчисление и уплата налога обособленными подразделениями организации

Единый социальный налог

67459

знаков

3

таблицы

0

изображений

3.3 Исчисление и уплата налога обособленными подразделениями организации

В соответствии со ст. 19 Налогового кодекса РФ обособленные подразделения организаций налогоплательщиками не являются. Вместе с тем установлено, что в порядке, предусмотренном Налоговым кодексом РФ, филиалы иные обособленные подразделения организаций могут исполнять обязанности этих организаций по уплате налогов по месту своего нахождения.

Согласно п. 8 ст. 243 Налогового кодекса РФ обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате налога (авансовых платежей по налогу), а также обязанности по представлению расчетов по налогу и налоговых деклараций по месту своего нахождения.

Следовательно, обособленные подразделения организаций исполняют налоговые обязанности по единому социальному налогу при наличии следующих условий:

1) наличие отдельного баланса;

2) наличие расчетного счета;

3) начисление выплат и иных вознаграждений в пользу физических лиц.

Понятие обособленного подразделения закреплено в п. 2 ст. 11 Налогового кодекса РФ. Согласно данной норме обособленным подразделением является любое территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места. Рабочее место считается стационарным, если оно создано на срок более одного месяца. В соответствии со ст. 1 Федерального закона от 17 июля 1999 г. "Об основах охраны труда в Российской Федерации" рабочее место - это место, в котором работник должен находиться или в которое ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. В связи с этим необходимо отметить, что признание обособленного подразделения организации таковым осуществляется независимо от того, отражено или не отражено его создание в учредительных или иных организационно-распорядительных документах организации. Иными словами, во всех случаях, когда организация образует территориально обособленные стационарные рабочие места для работников, находящихся с ней в трудовых отношениях, то необходимо вести речь о наличии обособленного подразделения.

Если организация заключает с гражданином гражданско-правовой договор, то это не образует обособленного подразделения организации.

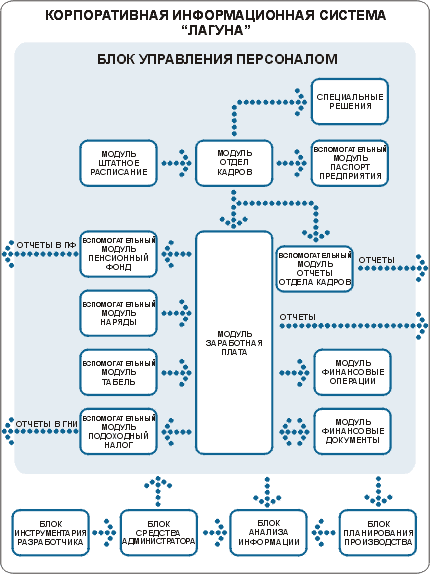

Организации самостоятельно принимают решения о выделении обособленных подразделений на отдельный баланс. В случае выделения какого-либо обособленного подразделения на отдельный баланс учет операций с ним производится на бухгалтерском счете 79.

Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина РФ от 31.10.2000 г. N 94н) счет 79 "Внутрихозяйственные расчеты" предназначен для обобщения информации обо всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

Определения расчетного счета для целей налогообложения не установлено. Также нет единого определения расчетного счета в гражданском законодательстве. Одним из документов, который дает определение расчетному счету является Временный порядок открытия и ведения расчетных, текущих и бюджетных счетов юридических лиц в учреждениях Сберегательного банка РФ от 24 апреля 1997 г. N 199-р.

Поскольку третьим необходимым условием является начисление выплат и иных вознаграждений в пользу физических лиц, что практически невозможно сделать без отдельного баланса и счета, предназначенного для выплаты заработной платы, то обособленное подразделение должно выполнять налоговые обязанности в следующем случае.

Если обособленное подразделение выделено на отдельный баланс, самостоятельно осуществляет начисление выплат физическим лицам и самостоятельно выплачивает их за счет средств, снятых с открытого этому подразделению счета в банке или за счет иных средств, то данное подразделение должно выполнять налоговые обязанности организации.

Сумма налога (авансового платежа по налогу), подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому обособленному подразделению. [12,с.45]

Сумма налога, подлежащая уплате по месту нахождения организации, в состав которой входят обособленные подразделения, определяется как разница между общей суммой налога, подлежащей уплате организацией в целом, и совокупной суммой налога, подлежащей уплате по месту нахождения обособленных подразделений организации. При этом исчисление условий применения регрессивной налоговой шкалы ставок должно осуществляться в целом по организации.

Похожие работы

... – хозяйственной деятельности ЗАО «Конфидор» отражает и порядок ведения учета расчетов по ЕСН (см. Приложение 17). Исходя из аудиторского заключения видно, что главным недостатком в организации учета и налогообложения расчетов по ЕСН является не своевременность перечисления платежей по ЕСН. Это можно объяснить недостатком оборотных денежных средств у предприятия. 3. Проблемы и ...

... социальными фондами. Эта функция принадлежит государству и полностью им контролируется. Налогоплательщики поэтому не могут нести ответственности за правильность исчисления, полноту и своевременность распределения единого социального налога между фондами, а только лишь за правильность исчисления, полноту и своевременность уплаты самого налога. Указанная проблема возникла по той причине, что глава ...

... страховых взносов на обязательное пенсионное страхование (авансовых платежей по страховым взносам) представляются налогоплательщиком в налоговый орган одновременно с представлением расчетов и (или) налоговой декларации по налогу. 10.Социальная защита населения. 10.1.Взносы в Пенсионный фонд РФ. Одним из компонентов социальной защиты населения выступают взносы в Пенсионный фонд ...

... предпринимателям. Однако, по нашему мнению, выплаты физических лиц по договорам гражданско-правового характера, предметом которых является выполнение работ, оказание услуг, осуществляемые в пользу индивидуальных предпринимателей не должны облагаться единым социальным налогом. Иначе, возникнет двойное налогообложение, поскольку индивидуальные предприниматели самостоятельно уплачивают единый ...

0 комментариев