Теоретические основы функционирования евро на валютном рынке

История ЕВРО

Особенности европейского сегмента мирового валютного рынка

Место евро в деятельности коммерческого банка (на примере КБ ООО «Сибирское согласие»)

Оценка валютных операций коммерческих банков

Предпосылки перехода евро на уровень международной резервной валюты

Перспективы развития Еврозоны

Роль интеграции европейских стран в обеспечении оптимального валютного пространства и устойчивости евро

Навигация

Роль интеграции европейских стран в обеспечении оптимального валютного пространства и устойчивости евро

Евро как международная резервная валюта

113071

знак

5

таблиц

5

изображений

3.3. Роль интеграции европейских стран в обеспечении оптимального валютного пространства и устойчивости евро

Европейский валютный союз будет представлять собой логичное и естественное дополнение внутреннего европейского рынка, на территории которого исчезли последние барьеры на пути свободного движения капитала, товаров, услуг, рабочей силы. Общая валюта повысит эффективность ценообразования и укрепит тем самым конкурентоспособность, ускорит рост. В валютном союзе будут исключены риски изменения курсов валют стран, входящих в него, и тем самым связанные с этим операционные расходы и расходы на хеджирование, что приведет к большей надежности планирования торговли и долгосрочных инвестиций.

Сотрудничество между странами ЕС сейчас затрудняет и колебание валютных курсов. Риск, связанный с колебаниями, закладывается и в цену продукции, и в процентные ставки кредитов. Введение единой европейской валюты снимает эту проблему. В результате единая валюта станет более стабильной, чем любая из национальных валют в отдельности. Центральным банкам стран, объединившимся в валютный союз, станет легче удерживать курс евро, чем любой отдельно взятой стране.

Следовательно, кратко преимущества единого валютного союза можно сформулировать следующим образом:

снижение трансакционных издержек;

избавление от курсовых рисков;

ослабление зависимости от доллара.

В конце 1998 г. перед началом "новой экономической эры" мнения экспертов были диаметрально противоположны, но многие были уверены в безусловном успехе евро. Экономисты выстраивали целые системы доказательств жизненной необходимости введения новой валюты, оперируя такими аргументами, как снижение торговых и банковских издержек, удешевление кредитных ресурсов для стран зоны евро, снижение валютных рисков, формирование единого европейского рынка капитала, укрепление бюджетной дисциплины, повышение интенсивности инвестиционных процессов и др. Одним из основных доказательств устойчивости и силы новой валюты выступал факт асимметрии пропорций макроэкономических показателей США и доли, которую занимает доллар в мировой финансовой системе. Полагалось, что соответствие стран - участниц зоны евро ряду критериев (дефицит бюджета, государственный долг, уровень инфляции, колебания валютных курсов, уровень процентных ставок по долгосрочным кредитам) является достаточным условием их экономической однородности. Задолго до свершившегося факта многие скрупулезно высчитывали, какой эффект получат страны, ориентированные на использование в своих расчетах доллара США, какие объемы активов инвестиционных компаний и банков будут переведены в евро и как благоприятно это отразится на структуре фондового рынка. Российские банки начиная с конца 1998 г. спешили сообщить о своей готовности работать с евро.

Прежде чем пытаться определить фундаментальные предпосылки сложившейся ситуации, обратимся к истории - ведь идея валютного объединения насчитывает не менее 100 лет.

Задолго до Маастрихтского соглашения о создании Европейского союза, подписанного 7 февраля 1992 г., в Старом Свете предпринимались попытки упорядочить валютные взаимоотношения и даже объединить валюты в рамках некоторых стран. Например, в XIX в. были предприняты попытки создать Латинский денежный союз, а также Германский денежный союз, которые в конце концов развалились. Тем не менее мысль об урегулировании валютных отношений между государствами континента не оставляла экономистов и руководителей европейских государств на протяжении всего века. В 1957 г. был создан Общий рынок, который определил льготные правила торговли между странами, входящими в этот блок. В рамках его создания валютный вопрос не был поставлен в повестку дня, так как действовавшая тогда Бреттон-вудсская система фиксированных курсов казалась вполне работоспособной. Тем не менее создание Общего рынка в какой-то степени предварило Маастрихтское соглашение, потому что определило и первые признаки экономического единения стран континента.

В качестве объясняющих причин неблагоприятной конъюнктуры евровалюты экспертами называются факторы, связанные с текущими экономическими различиями США и Европы: разные темпы и прогнозы развития, разные уровни процентных ставок и т.д. Учитывая, что позиции доминирующей валюты во многом определяются конкурентоспособностью различных экономических систем, это довольно веские аргументы.

В то же время, фундаментальная причина возможной слабости евро в большей степени кроется в ее синтетической природе, которая не учитывает более глубоких противоречий, связанных не только с текущими показателями. Даже несмотря на формальную принадлежность к одному экономическому классу, по ряду контролируемых показателей страны еврозоны изначально неоднородны в своем развитии в силу политических, исторических, социальных, культурных, этнографических и других особенностей. Вряд ли можно ставить на одну ступень Германию и Ирландию, Финляндию и Францию. Последняя демонстрирует существенный отрыв в экономическом развитии от других европейских стран.

Следует учесть и различия в особенностях банковских культур. Так, например, Ирландии присущ англо-саксонский тип банковской культуры, а Дания, которая собирается присоединиться к странам еврозоны, ближе к немецкому типу. Те или иные экономические, политические, культурные особенности различных европейских стран все время требуют дополнительных усилий для создателей евро, чтобы удержать шаткую планку равновесия. К примеру, ирландский экономический бум за счет особых инвестиционных условий "выбивает" эту страну из скромных общеевропейских показателей, он же таит в себе угрозу раскачивания инфляционных процессов на континенте; французское нововведение 35-часовой рабочей недели может нарушить баланс миграционных потоков трудовых ресурсов; в конце концов изоляция Австрии на волне прихода к власти ультраправых и вовсе поставила под угрозу любые разговоры о будущем политическом единении стран еврозоны (вероятность аналогичных процессов сейчас велика в Италии).

Таким образом, о единстве стран речи идти не может. В то же время предполагается, что евро, заменив собой национальные валюты, будет проводником единой денежной политики одновременно для всех стран зоны.

Механизм регулирования евро предполагает формальный обезличенный подход ко всем странам зоны. Единая ставка, устанавливаемая ЕЦБ, является сама по себе источником дополнительных противоречий. Наличие единой ставки для различных стран привели к тому, что экономически более сильные государства будут фактически выполнять роль доноров для более слабых. Подавление инфляции в одной или группе стран за счет увеличения процентных ставок неизбежно приводит к замедлению развития других, так как страны еврозоны находятся на различных циклах экономического развития, и для одних из них низкие процентные ставки являются благом, тогда как для других - совсем наоборот. Если, к примеру, Германия в условиях слабой валюты может развиваться за счет внутренних ресурсов, то Греция, остро нуждающаяся в иностранных инвестициях и не обладающая высоким экспортным потенциалом, нуждается в сильной валюте и высоких процентных ставках. При этом вступление в еврозону более слабых с экономической точки зрения стран (Польша, Чехия, Венгрия) еще больше усугубило дисбаланс.

Уже сейчас вместо объединяющей роли евро стало выступать в качестве негативного фактора для национальных европейских валют. Не случайно, что в настоящее время, после спада эйфории, население ряда стран стало демонстрировать все более сдержанную позицию в отношении отмены национальной валюты в связи с вводом евро. Справедливости ради надо сказать, что полного краха пока не произошло, у евро еще остаются шансы, и сейчас рано говорить о том, насколько правомерен и своевременен был процесс валютной интеграции на европейском континенте. Слишком невелик срок жизни новой валюты. Возможно, что в конце концов европейцы окажутся в более выгодном положении перед странами других макрорегионов как первопроходцы. Ведь идея создания валютных зон все более популярна не только в Старом Свете. О создании долларовой зоны говорят в обеих Америках (Эквадор уже отказался от сукре), в то же время Бразилия пытается инициировать процесс унификации валют в рамках Меркосура, Япония выступает с инициативой объединения Юго-Восточной Азии под знаком иены, даже в Африке отдельные политики выступали с идеей создания африканского аналога евро, нечто похожее при удачном стечении обстоятельств может возникнуть и на территории бывшего СССР (возрождение рублевой зоны). В дальнейшем все будет зависеть от того, как поведет себя мировая экономика. Если экономический рост продлится еще несколько лет, то евро может выдержать этот "карантинный" период и минимизировать все негативные последствия единой валюты, которые проявились в первые годы ее жизни.

Заключение

В ведении была обоснована актуальность, цель и задачи работы, ее структура.

В первой главе рассматриваются теоретические основы функционирования евро на валютном рынке. Валютный рынок в широком смысле слова – это сфера экономических отношений, проявляющихся при осуществлении операций по купле – продаже иностранной валюты и ценных бумаг в иностранной валюте, а также операции по инвестированию валютного капитала. Валютные рынки – это, кроме того, официальные финансовые центры, в которых осуществляются операции по купле – продаже валют и валютных ценностей на основе спроса и предложения участников торговли. Все более очевидно, что евро оттеснил иену и стал второй общемировой валютой, которая теперь широко используется в торговле и финансовых операциях. На официальном межгосударственном уровне использование денег в качестве резервной валюты предполагает выполнение следующих функций: резервного актива; инструмента валютных интервенций; якорной валюты, к которой привязаны курсы других валют. Евро предлагало себя в будущем как альтернативная версия “мировой резервной валюты”, но это подразумевало универсализацию иной социально-политической модели - не ультралиберальной, как в случае США, а скорее, умеренной социал-демократии и кейнсианства в классическом европейском духе.

Во второй главе рассматрелось место евро в деятельности коммерческого банка. Мы можем сделать вывод, что доля евро в объеме операций в иностранной валюте неуклонно растет и особенно за последние годы резко увеличились объемы операций в евро.

В третей главе рассматрелись предпосылки перехода евро на уровень международной резервной валюты. Основные принципы единой денежной политики ЕЦБ фактически построены на доказавших свою эффективность в течении сорокалетнего периода принципах деятельности Немецкого федерального банка: обеспечение реально независимости и одназначная нацеленность на сохранение стабильности ценности денег. ЕЦБ прошел через периоды обрушения обменного курса евро и его последующего взлета, не предпринимая никаких резких движений, сохраняя последовательность и взаимосвязанность мер. ЕЦБ удалось обеспечить доверие к евро, укрепить его позиции в мировом хозяйстве и не допустить снижение его ценности внутри ЭВС. Единая денежная политика в ЭВС укрепилась м, можно сказать, вышла из фазы эксперимента. Среднесрочные перспективы еврозоны с точки зрения экономического, социального и технологического развития нельзя считать блестящими: среднегодовые темпы роста останутся на уровне 1,8 – 2%, безработица будет колебаться между 7 и 9%, а социальное напряжение в обществе в следствии непопулярных реформ будет возрастать. Тем не менее создание и упрочнение ЭВС играет исключительно важную и постоянно возрастающую стабилизирующую роль.

В ходе написания данной работы были получены следующие результаты, соответствующие целям и задачам данной работы:

Дана оценка эффективности инструментов денежной политики Европейского центрального банка (ЕЦБ) и достаточности уровня его валютных резервов и доказано, что он обладает широким набором этих инструментов и достаточным количеством валютных резервов, для того чтобы обеспечить устойчивость своей валюты.

Определена роль интеграции европейских стран в обеспечении устойчивости валюты и оптимального валютного пространства. Была исследована степень интеграции этих стран.

Исходя из поставленной цели в работе были рассмотрены следующие вопросы.

Валютный рынок в широком смысле слова – это сфера экономических отношений, проявляющихся при осуществлении операций по купле – продаже иностранной валюты и ценных бумаг в иностранной валюте, а также операции по инвестированию валютного капитала.

Валютные рынки – это, кроме того, официальные финансовые центры, в которых осуществляются операции по купле – продаже валют и валютных ценностей на основе спроса и предложения участников торговли.

Все более очевидно, что евро оттеснил иену и стал второй общемировой валютой, которая теперь широко используется в торговле и финансовых операциях.

На официальном межгосударственном уровне использование денег в качестве резервной валюты предполагает выполнение следующих функций: резервного актива; инструмента валютных интервенций; якорной валюты, к которой привязаны курсы других валют.

Евро предлагало себя в будущем как альтернативная версия “мировой резервной валюты”, но это подразумевало универсализацию иной социально-политической модели - не ультралиберальной, как в случае США, а скорее, умеренной социал-демократии и кейнсианства в классическом европейском духе.

Из анализа валютных операций банка «Сибирское Согласие» мы можем сделать вывод, что они имеют тенденцию неуклонного роста в течении рассматриваемого периода.

Основные принципы единой денежной политики ЕЦБ фактически построены на доказавших свою эффективность в течении сорокалетнего периода принципах деятельности Немецкого федерального банка: обеспечение реально независимости и одназначная нацеленность на сохранение стабильности ценности денег. ЕЦБ прошел через периоды обрушения обменного курса евро и его последующего взлета, не предпринимая никаких резких движений, сохраняя последовательность и взаимосвязанность мер. ЕЦБ удалось обеспечить доверие к евро, укрепить его позиции в мировом хозяйстве и не допустить снижение его ценности внутри ЭВС. Единая денежная политика в ЭВС укрепилась м, можно сказать, вышла из фазы эксперимента.

Среднесрочные перспективы еврозоны с точки зрения экономического, социального и технологического развития нельзя считать блестящими: среднегодовые темпы роста останутся на уровне 1,8 – 2%, безработица будет колебаться между 7 и 9%, а социальное напряжение в обществе в следствии непопулярных реформ будет возрастать. Тем не менее создание и упрочнение ЭВС играет исключительно важную и постоянно возрастающую стабилизирующую роль.

Список использованной литературы

1. Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 1996. – 475с.

2. Артемов Н.М. Валютные рынки. – М.: ГУП, 2001. – 94с.

3. Баринов Э.А. Валютный рынок и валютные операции. – М.: АНКИЛ, 1996. – 80с.

4. Балабанов И.Т. Валютный рынок и валютные операции в России. – М.: Финансы и статистика, 1994. – 240с.

5. Балахничева Л.Н. Международные валютно – кредитные отношения. – Новосибирск: СибАГС, 1999. – 122с.

6. Балацкий Е. Модель динамики курс «доллар/евро» // Экономист. – 2005. - №9. – С. 75 – 81.

7. Белов А.Г. Опыт европейской интеграции и формирование Единого экономического пространства «большой четверки» Евро – Азиатского региона // Деньги и кредит. – 2004. - №12. – С. 37 – 43.

8. Бункина М.К. Валютный рынок. – М.: Дис, 1995. – 112с.

9. Буторина О. Перспективы евро в качестве международной валюты // Рынок ценных бумаг. – 2001. - №14. – С. 48 – 54.

10. Буфетова А.Г. Регулирование валютного рынка в переходный период. – М.: РЭА, 1999. – 26с.

11. Воронина В. Влияние изменения курса евро на экономику России // Банковское дело, - 2002. - №10. – С. 16 – 17.

12. Геворкян М.А. Основные тенденции развития современных валютных рынков. – М.: МГУ, 2003. – 21с.

13. Геворкян М.А. Основы функционирования современного мирового валютного рынка. – М.: МАКС Пресс, 2003. – 48с.

14. Гегелидзе Д.Л. Становление единой европейской валюты Евро. – М.: Палея – М, 2001. – 200с.

15. Гулина И.В. Бухгалтерский учет в банках. – М.: МГУП, 2004. – 217с.

16. Гутник В. Европейский экономический и валютный союз: предварительные итоги и перспективы развития // МЭ и МО. – 2005. - №5. – С. 3 – 15.

17. Девочкин С.О. Евро как международная валюта // Экономика и финансы. – 2002. - №10. – С. 2 – 8.

18. Диалог с Европой // Деловые люди. – 2003. - №150. – С. 72 – 74.

19. Дурасова А.А. Евро в качестве международной валюты: проблемы и перспективы. – М.: МАКС Пресс, 2001. – 14с.

20. Захаров А. Настоящее и будущее евро на российском валютном рынке // Финансист. – 2001. - №12. – С. 22 – 25.

21. Киселевский Б., Шихов Ю. Региональная мировая валюта // Валютный спекулянт // 2004. - №8. – С. 44 – 45.

22. Киселевский Б. Евро: плацдарм занят успешно // Аналитический банковский журнал. – 2004. - №12. – С. 32 – 33.

23. Котелевский И.И. Валютный рынок и его роль в проведении валютной политики. – М.: Финансовая академия, 2000. – 80с.

24. Красавина Л.Н. Международные валютно – кредитные и финансовые отношения. – М.: Финансы и статистика, 2002. – 458с.

25. Круглов В.В. Основы международных валютно – кредитных отношений. – М.: Инфра – М.: Инфра – М, 2004. – 432с.

26. Кузнецов О. Перспективы евро на российском финансовом рынке // Биржевое обозрение. – 2003. - №2. – С. 37 -41.

27. Кузнецов О., Мишина В., Головин М. Перспективы евро на российском финансовом рынке // Рынок ценных бумаг. – 2003. - №23. – С. 37 – 41.

28. Купчинский В.А. Перспективы мировых финансовых рынков: доллар или евро? // Бизнес и банки. – 2002. - №33. – С. 1 – 3.

29. Малакова Н.Г. Деньги. Кредит. Банки. – М.: Приоритет – издат., 2001. – 96с.

30. Мамакин В.Ю. Международная роль евро: настоящее и будущее // Деньги и кредит. – 2003. - №11. – С. 68 – 76.

31. Масленников А.А. Евро: новые возможности для России // Деньги и кредит. – 2001. - №3. – С. 60 – 64.

32. Маслюков Ю.Д. Распад мировой долларовой системы. – М.: Издатель Ч.Е. Чернышева, 2001. – 384с.

33. Мовсеян А.Г. Международные валютно – кредитные отношения. – М.: Инфра – М, 2003. – 312с.

34. Моисеев С.Р. Международные валютно – кредитные отношения. – М.: Дело и Сервис, 2003. – 576с.

35. Найбороденко В.Е. Проблемы изменения курса евро для мировой экономики и его влияние на действия денежных властей России // Экономика и финансы. – 2004. - №29. – С. 4 – 17.

36. Овчинников О.Г. Операции на валютном рынке. – М.: Анким, 1993. – 36с.

37. Олейнов А.Г. Единая европейская валюта в экономике России: использование и перспективы распространения // Бизнес и банки. – 2002. - № 29. – С. 6 – 8.

38. Операции с евро на рынке капитала // Вестник Банка России. – 2000. - №22. – С. 2 – 8.

39. Панфилов И.О. Европейская экономическая интеграция: тенденции, проблемы, перспективы. – М.: Экон, 2000. – 41с.

40. Пензин П.О. Перспективы евро как резервной валюты // Деньги и кредит. – 2003. - №10. – С. 45 – 47.

41. Пискулов Д.Ю. Безналичный евро. Особенности валютного обращения и перспективы на российском рынке // Деньги и кредит. – 2001. - №3. – С. 54 – 59.

42. Пищик В.Я. Политика ЕЦБ и проблема макроэкономического равновесия в зоне евро // Бизнес и банки, - 2002. – №43. – С. 1 – 4.

43. Платонова И.Н. Международные валютно – кредитные и финансовые отношения. – М.: ФА, 2001. – 152с.

44. Потемкин А. Еврозавоеватель // Аналитический банковский журнал. – 2004. - №6. – С.44 – 45.

45. Рыбина В.И. Новая единая европейская валюта евро. – М.: МФиС, 1998. – 392с.

46. Серебренников В. Евро в роли мировой валюты // Финансовый бизнес. – 1998. - №10. – С. 31 – 39.

47. Суворов А.В. Единая европейская валюта и экономика России // Финансы и кредит. – 2002. - №1. – С. 24 – 28.

48. Терентьев Д.В. Либерализация российского валютного рынка с позиции новых федеральных законов // Финансы и кредит. – 2004. - №22. – С. 29 – 33.

49. Чеботарева В. Фантом Евро // Деловые люди. – 2001. - №128. С. 61 – 63.

50. Халевская Е.Д. Мировая экономика в международных экономических отношениях. – М.: Экономистъ, 2003. – 303с.

51. Шемятенков В.Г. Проблемы изменения курса евро для мировой экономики и его влияние на действия денежных властей России // Экономика и финансы. – 2004. - №29. – С. 4 – 17.

52. Шенаев В.Н. Современные и мировые деньги // Бизнес и банки . – 2002. - №1. – С. 1 – 2.

53. Шмелев В.В. Рынок евровалют и его финансовые инструменты // Деньги и кредит. – 2000. - №1. – С. 56 – 63.

54. Шмырева А.И. Колесников В.И. Международные валютно – кредитные отношения. – СПб.: Питер, 2002. – 272с.

55. Шустров А.А. Европейский центральный банк: инструменты денежно – кредитной политики // Деньги и кредит. – 2000. - №2. – С. 58 – 65.

Приложения 1

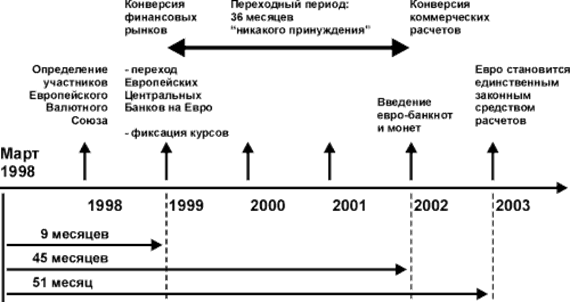

Рис. 1. Схема перехода к евро

[1] Артемов Н.М. Валютные рынки. – М.: ГУП, 2001. – с.4.

[2] Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 1996. – 2с.4.

[3] Артемов Н.М. Валютные рынки. – М.: ГУП, 2001. – 5с.

[4] Балахничева Л.Н. Международные валютно – кредитные отношения. – Новосибирск: СибАГС, 1999. – 32с.

[5] Геворкян М.А. Основы функционирования современного мирового валютного рынка. – М.: МАКС Пресс, 2003. – 7с.

[6] Круглов В.В. Основы международных валютно – кредитных отношений. – М.: Инфра – М.: Инфра – М, 2004. – 62с.

[7] Артемов Н.М. Валютные рынки. – М.: ГУП, 2001. – 10с.

[8] Шмырева А.И. Колесников В.И. Международные валютно – кредитные отношения. – СПб.: Питер, 2002. – 50с.

[9] Балахничева Л.Н. Международные валютно – кредитные отношения. – Новосибирск: СибАГС, 1999. – 32с.

[10] Платонова И.Н. Международные валютно – кредитные и финансовые отношения. – М.: ФА, 2001. – 48с.

[11] Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 1996. – 2с.

[12] Бункина М.К. Валютный рынок. – М.: Дис, 1995. – 34с.

[13] Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 1996. – 35с.

[14] Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 1996. – 135с.

[15] Бункина М.К. Валютный рынок. – М.: Дис, 1995. – 43с.

[16] Антановский Т.Р. Валютный рынок и валютное регулирование. – М.: Бек, 1996. – 165с.

[17] Белов А.Г. Опыт европейской интеграции и формирование Единого экономического пространства «большой четверки» Евро – Азиатского региона // Деньги и кредит. – 2004. - №12. – С. 37 – 43.

[18] Панфилов И.О. Европейская экономическая интеграция: тенденции, проблемы, перспективы. – М.: Экон, 2000. – 24с.

[19] Маслюков Ю.Д. Распад мировой долларовой системы. – М.: Издатель Ч.Е. Чернышева, 2001. –164с.

[20] Пензин П.О. Перспективы евро как резервной валюты // Деньги и кредит. – 2003. - №10. – С. 45 – 47.

[21] Пензин П.О. Перспективы евро как резервной валюты // Деньги и кредит. – 2003. - №10. – С. 45 – 47.

[22] Гутник В. Европейский экономический и валютный союз: предварительные итоги и перспективы развития // МЭ и МО. – 2005. - №5. – С. 3 – 15.

Похожие работы

... отчет для обсуждения Европейскому парламенту. Кроме того, парламент участвует в назначении президента и членов Совета директоров ЕЦБ. 2. Преимущества и недостатки единой валюты Введение единой европейской валюты евро называют самым грандиозным проектом конца 20 века, осуществление которого имеет глобальные экономические и политические последствия. Дополнение единого внутреннего рынка ...

... » на мировых финансовых рынках воцарилась уверенность, что ЕВРО все же появится, и появится вовремя. 1.3 Проблемы, связанные с развитием ЕВС Одним из основных рисков для евро как новой международной валюты является то, что за ним стоит не единое государство с четко выраженными интересами и целями, а несколько государств, различающихся по экономическому и политическому весу, по культурным и ...

... , сделать единую европейскую валюту расчетной единицей по увеличившимся поставкам в Европу энергоносителей (а именно об этом Путин говорил в Париже с лидерами Евросоюза). Это, конечно, увеличит долю евро в международных расчетах, но незначительно. Дело в том, что в настоящее время более 90% всех торговых операций в мире совершаются в долларах США. И даже если Россия полностью перейдет на расчеты ...

... распространения евро на российском рынке, а также спровоцировать бегство от западноевропейских валют. Отсутствие во внешнеэкономических операциях России с ЕС удобных для обеих сторон правил перехода на новую валюту может осложнить положение не только российских госструктур, банков и предприятий, но и деятельность европейских компаний и инвесторов на российском рынке. Неудача евро в России имела ...

0 комментариев